- +1

本周国债期货全线下挫,现券收益率冲高回落,信用风险难消

原创 Wind Wind资讯

// 债市综述 //

11月20日,信用风险冲击和基金赎回压力暂时稍缓,债市紧张情绪略有缓和。现券收益率自高位回落,10年期国债收益率下行近3bp;国债期货低开后震荡回升多数小幅收涨;银行间资金供求平衡,回购利率波动不大。信用债整体跌势不改,网红债走势分化,“18永煤MTN001”跌逾35%,“18冀中能源MTN003”涨逾55%,“17清控01”收盘跌近40%。

“永煤事件”影响仍在发酵,周五信用债整体跌势不改。煤企债券表现分化,永城煤电控股集团存续债“18永煤MTN001”最新净价跌逾35%报6.52元。冀中能源“16冀中01”跌逾14%,“16冀中02”跌近6%;控股股东冀中能源集团“18冀中能源MTN003”最新净价涨逾55%报93元,“16冀中能源MTN001”涨逾48%报99.39元。

交易员表示,因赎回压力稍减以及择机进场的买盘支撑,债市周五算是“稳住了。只要后面不要再出现更加实质的利空,信用债最大的冲击可能已经过去了。北京一位基金交易员称,本次违约漩涡的中心永煤下周还有两期债将到期,另一行业关注重点企业冀中能源亦有债要还兑付,市场都在关注进展,以判断本轮冲击是否会延续。

城投债继续遭到抛售,青海国投“15青国投MTN002”跌逾24%,海淀国资“18海国鑫泰MTN005”跌超9%,六盘水市交通投资开“18六盘水交MTN001”最新净价跌逾6%。

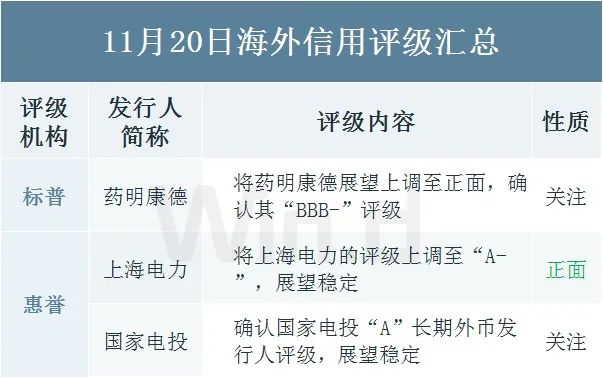

中诚信国际将清华控股主体及“18清控MTN001”的信用等级由AAA调降至AA+,并将公司主体及相关债项信用等级列入观察名单。

此外,周五沈阳市中院裁定受理债权人对华晨集团重整申请,标志着这家车企正式进入破产重整程序。华晨集团有关负责人表示,本次重整只涉及集团本部自主品牌板块,不涉及集团旗下上市公司及与宝马、雷诺等的合资公司。

周一央行开展8000亿1年期MLF超量续作,并创年内新高。在近期债市连续暴雷下,央行增加市场流动性,缓和债市下挫趋势,周一国债期货收高。因永煤展期未定、福晟集团回售违约、东旭光电、紫光集团等违约事件不断,债券市场情绪持续受挫,国债期货被拖累,跌势不止。直至周五情绪稍缓,恐慌情绪稍散,国债期货勉强收红。

A股周五震荡攀升,题材股回暖。截至收盘,上证指数收盘涨0.44%,录得三连升;深证成指涨0.54%;创业板指涨0.83%;万得全A涨0.5%。全周来看,上证指数涨2.04%;深证成指涨0.71%;创业板指跌1.47%。

全周来看,信用债违约事件传导已至利率市场,10年期国开活跃券200210累计上行4.75bp,周一微跌0.75bp后持续大幅上行,周五自高点回落;10年期国债活跃券200006本周累计上行5bp,自周一开始逐渐上行,周三升破3.3%关口,随后升破缩窄周五回落。

江海证券称,信用违约风险加大,对利率也可能多空的力量都有。从利多的角度讲,如果信用风险持续,市场资金最终还是会选择利率;但是从利空的角度讲,市场又担心短期信用风险引发的流动性风险对利率债的冲击。

全周来看,银行间资金面维持宽松状态。央行周一大额投放MLF大量后,资金已很宽松,随后不进行逆回购应该也没什么问题,但公开市场还是选择对冲一部分到期,仍传递出安抚市场情绪之意。

Wind数据显示,本周央行累计进行了8000亿元MLF和3000亿元逆回购操作,因此全口径本周净投放3500亿元。下周(11月21日至27日)央行公开市场将有3000亿元逆回购到期,其中周一至周五分别到期0元、500亿元、1000亿元、700亿元、800亿元;此外周一还有500亿元国库现金定存到期。

关于债市市场走势,中信固收称,最近一周利率持续上行突破3.3%。近期的利率上行,既有交易层面的因素,也有基本面和情绪的变化,多空交织的环境下,短期来看趋势性做多的机会仍需等待。但是,调整同样孕育着机会,在明年或将出现“紧信用+宽货币”组合的情况下,利率当前的点位已经具备一定的安全边际,可以考虑择机配置。

// 债市要闻 //

1、LPR报价连续7个月按兵不动

LPR连续7个月不变。11月1年期LPR报3.85%,上次为3.85%;5年期以上品种报4.65%,上次为4.65%。

2、华晨集团正式进入破产重整程序,不涉及旗下上市公司及合资公司

沈阳市中级人民法院民事裁定书显示,格致汽车对华晨汽车的重整申请被沈阳市中级法院受理,裁定自11月20日起生效,标志着这家车企正式进入破产重整程序。华晨集团有关负责人表示,本次重整只涉及集团本部自主品牌板块,不涉及集团旗下上市公司及与宝马、雷诺等的合资公司。

3、证监会对华晨汽车集团及相关中介机构采取有关措施

证监会:已依法对华晨汽车集团开展专项检查,对华晨集团采取出具警示函的行政监管措施并决定对其涉嫌信息披露违法违规立案调查,对华晨集团有关债券涉及的中介机构进行同步核查,严肃查处有关违法违规行为。

4、上交所对招商证券出具警示函,因受托管理“17华汽05债”违规

上交所对招商证券予以书面警示,查明招商证券在承销并担任“17华汽05债”受托管理人期间,存在未能及时履行受托管理人信息披露职责、未能有效履行受托管理人信用风险管理职责等违规行为。

5、桑德工程:“19桑德工程SCP001”未按期足额兑付

桑德工程公告称,“19桑德工程SCP001”应于11月20日兑付本息。至11月20日营业终了,发行人未能按照约定将“19桑德工程SCP001”兑付金额按时足额划至托管机构。

6、平煤神马能源已提前将“18平神01”回售本息划转至偿债资金专户

中国平煤神马能源化工集团发行的5亿元公司债券“18平神01”近期获全额回售,公司已提前将回售本息全部划转至其在监管银行开立的偿债资金专户中。

7、中诚信国际:调降清华控股主体及相关债项信用等级至AA+

中诚信国际公告称,将清华控股主体信用等级由AAA调降至AA+,将“18清控MTN001”的债项信用等级由AAA调降至AA+,并将公司主体及相关债项信用等级列入观察名单。

8、大公将福建福晟集团主体信用等级由A+下调为C

大公决定将福建福晟集团主体信用等级由A+下调为C,“18福晟02”信用等级由A+调整为C、“18福晟03”、“19福晟01”及“19福晟02”的信用等级由A+调整为CC。

9、本周中资美元债发行量大缩,机构称并未受到境内违约影响

本周境外中资美元债发行规模大幅减少,发行总规模不足10亿美元,较上一周85.23亿美元的发行量环比下降近九成。但多家机构表示,境外发行并未受到境内违约事件的影响。

10、陷业绩与赎回双重压力,多只债基清盘

据不完全统计,11月份以来,已有15只债基发布清盘公告。今年以来已有72只债基清盘,远超去年同期的43只。有业内人士分析,债券基金更受机构资金青睐,今年债市表现低迷,年末又出现信用债违约事件,加剧了机构的赎回意愿。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,11月20日以利率招标方式开展了800亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日1600亿元逆回购到期,净回笼800亿元。

本周央行公开市场有5500亿元逆回购和2000亿元MLF到期,本周央行累计进行了8000亿元MLF和3000亿元逆回购操作,因此全口径本周净投放3500亿元。

Wind数据显示,下周(11月21日至27日)央行公开市场将有3000亿元逆回购到期,其中周一至周五分别到期0元、500亿元、1000亿元、700亿元、800亿元;此外周一还有500亿元国库现金定存到期。

银行间主要回购利率波动不大,其中隔夜接近2%,七天期围绕2.2%展开整理。目前存款类流动性供求平衡,非银机构方面,在央行连日逆回购操作后,以信用债为抵押融资出现一定改善。长期资金价格方面,周五国有和股份制银行的九个月和一年期发行报价利率,以维持在3.31%为主,暂时变动不大。

利率债成交走势(TBCN):

信用债成交基准统计(CBCN):

同业存单发行(NCD):

11月20日,债券市场共发行221只债券,总发行量2719.43亿元,253只债券到期,19只债券提前兑付,3只债券回售,无债券赎回,总偿还量2240.75亿元,当日净融资额为478.69亿元。

1、 财政部91天、182天期贴现国债中标收益率分别为2.9154%、3.0224%,投标倍数分别为2.03、2.24。

2、 进出口行1年、2年期固息增发债中标收益率分别为2.9370%、3.3094%,投标倍数分别为3.6、3.99。

// 银行间债券市场交易结算日报 //

11月20日,全国银行间债券市场结算总量为36033.46亿元,较上日下降1.42%,交易结算总笔数为19192笔。其中,质押式回购30411.59亿元,买断式回购139.16亿元,现券交易5154.61亿元,债券借贷328.10亿元。银行间债券市场回购利率以上行为主,其中,14天回购利率上行4.2bp至2.912%。

原标题:《本周国债期货全线下挫,现券收益率冲高回落,信用风险难消|债市综述》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司