- +1

政策红利消退,三一重能闯关科创板就能成为"中国第一"?

以下文章来源于大橘财经 ,作者陈兴华

大橘财经

好公司美名传天下,坏公司遁地无处逃

自去年11月公布上市计划以来,三一重能股份有限公司(下称:三一重能)冲刺科创板有了新的进展,即IPO申请近日已获上交所受理。

有三一重工珠玉在前,以及“3060”碳中和政策应运而生,三一重能甫一登场就自带有光环效应,受到众多投资者和媒体等关注。

图/上交所官网

近年来,受益于行业抢装红利,三一重能获得爆发式增长。但随着补贴退出,闯关科创板成为三一重能维系自身发展乃至破局的重要途径。

在招股书中,三一重能方面强调,公司未来的发展战略是:力争成为新能源行业的“中国第一、世界品牌”,以及“风电领域的三一重工”。

那么,在这样的勃勃雄心背后,三一重能若冲科创板成功就能如愿?其经营业绩、盈利和研发投入等具体“底气”几何?是否具备相关核心技术以及破局实力?

抢装红利消退

资料显示,三一重能成立于2008年4月,前身为三一电气有限责任公司,由三一集团出资设立。

目前,三一重能主营业务包括风电机组的研发、制造与销售,风电场设计、建设、运营管理,以及光伏电站运营管理业务。

与三一重工在工程机械领域的龙头地位相比,三一重能的市场地位显然黯淡不少,曾一直徘徊在风电整机制造领域第三梯队。

然而,近年来风电行业的抢装潮,为三一重能的市场突破提供了一定的机会。

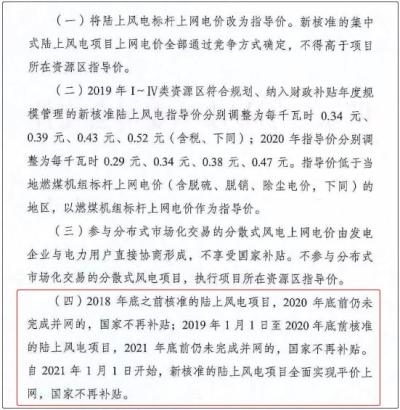

2019年5月,国家发改委发布的《关于完善风电上网电价政策的通知》,明确了补贴退出的最后期限:

自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

图/国家发改委网站

为了赶上补贴的“末班车”,陆上风电进入了近一年半的疯狂抢装行情。期间,三一重能可谓攻势凶猛。

根据招股书数据,2019年三一重能新增装机容量同比大增177%,达到70.4万千瓦;2020年则翻了五番以上,飙升至372万千瓦。

此外,要注意的是,三一重能的大幅增长也有赖于部分“助攻”。

比如在行业抢装潮中,多家风电整机企业因产能不足出现一些毁单。而得益于前期布局,三一重能产能富余,实现了较快速交付。

此外,背靠三一集团的工程机械,三一重不仅拥有丰富的吊车资源,还具备发电机、叶片的自产能力,有利于更快地进行抢装。

不过,对于三一重能在短期行情刺激下的高速增长,业内普遍持审慎态度。

有业内人士甚至表示,“对于三一重能突飞猛进的市场表现,相比其自身实力而言,市场机遇的贡献更明显。”

当前,陆上风电的抢装行情已经结束。而由于缺失海上风电布局,三一重能的发展空间将越来越逼仄。

图/三一重能官网

基于此,三一重能提示称,若风电行业政策等发生重大不利变化,行业竞争进一步加剧,公司存在发行当年业绩下滑50%的风险。

如果说补贴退出是严峻的挑战,那么“3060”政策就是崭新的机遇。而在新风口下,三一重能的IPO也可谓踩在了有利的时间节点上。

但潮起潮落,三一重能的发展战略或还需要更多“冷思考”。

能成为中国第一?

在发展目标上,三一重能在招股书中表示,公司将持续推进智能制造和绿色制造,力争成为新能源行业的“中国第一、世界品牌”,以及风电领域的三一重工。

不过,要实现这一目标注定将非常艰巨。

虽然在抢装潮中获益颇丰,但三一重能至今仍然处在行业二三梯队。

据中国可再生能源学会统计数据,2017年至2019年,三一重能风机新增装机容量分别为42.0万千瓦、25.4万千瓦、70.4万千瓦,市场份额分别为2.1%、1.2%、2.6%,排名分别为第11、14、10位。

此外,根据彭博新能源财经统计,2020年,三一重能风机装机容量排名全球第10位,其中陆上风电装机容量排名全球第9位。在国内,这两项数据分别为全国第7位及第6位。

具体而言,国内排名前10位的风电整机制造商中,金风科技、远景能源和明阳智能三者市场占有率近一半,地位暂时无法撼动。

其实早在2013年,三一电气改名为三一重能时,就被集团视为支撑“再造一个三一重工”战略落地的核心业务部门,并重金制定了“全产业链”发展模式。

然而,由于投资规模较大而产出不佳,三一重能出现了较大亏损,进入发展瓶颈期。

到了2017年,三一重能开启战略调整,从“全产业链研发制造”向“聚焦主机和风场运营”转型,并加强了供应体系建设。

但想要转身并不容易,三一重能后来依然持续录得较大亏损。

目前来看,“再造一个三一重工”的战略远未实现。2020年,三一重能营收达到空前的50.36亿元,仅相当于三一重工的约1/20。

此外,如果与国内风电行业龙头作比,2020年,金风科技营业收入为562.65亿元,是三一重能约11倍;净利润为29.63亿元,是三一重能4倍以上。

那么,若冲击科创板成功,三一重能将来是否有成为“中国第一”的可能?

随着国家的碳中和相关政策推进,行业已形成的共识是:平价之后,风电的成本必须进一步降低,甚至比火电、水电更具价格竞争力。

与此同时,在降本需求凸显的情况下,风机的大型化趋势愈发明显,其中包括风机容量越来越大,风机塔架越来越高。

而这给行业正带来新的挑战和机遇。

可以说,依托三一重工,三一重能在土建和工程装备等领域具备较强的成本优势。但在与行业巨头博弈中,三一重能的风机产品并不具备领先优势。

比如三一重能如今具备了4.5MW机组批量生产能力,而金风科技研制的4.5MW机组已于2019年实现并网发电。此外,中小型的2.5MW机组占据三一重能营收七成以上。

因此,除非掀起一场行业技术革命,否则三一重能的“中国第一”梦短期内仍遥不可及。

业绩起伏不定

毋庸置疑,行业抢装潮深刻影响了三一重能的业绩变化。

招股书显示,2017年至2020年前三季度(报告期内,下同),三一重能营收分别为15.65亿元、10.35亿元、14.81亿元、50.36亿元。

而报告期内,对应的净利润分别为-2.49亿元、-3.35亿元、1.26亿元、6.77亿元。

图/三一重工招股书,下同

不难看出,三一重能业绩波动较大。对此,三一重能表示,外部因素方面,主要受行业政策及竞争加剧的影响。

其中,三一重能的发展受政策影响不言而喻,同时在行业竞争中也显得相对弱势。

例如,在抢装潮之前的2018年,三一重能的经营业绩同比负增长达34%至10.35亿元,同时巨亏3.35亿元。

此外,内部因素方面,三一重能的产品质保支出,对于报告期内经营业绩也有较大影响。

具体而言,2017年之前,三一重能曾采用风机组核心零部件自产战略,除叶片、发电机外,还曾自产齿轮箱、底架、主控系统、变流器和变桨系统等零部件。

然而,延长产业链不仅未带来预期的产业协同,反而增加了质量风险。

2015年和2016年,三一重能外售风机组装备的自产齿轮箱、自产底架及通过转接法兰连接叶片的轮毂故障率提高。

因出现质量问题,其质保支出大幅增加,特殊质保事项对业绩的影响一直持续至今。

招股书显示,2017年至2020年前三季度,三一重能因历史期齿轮箱、轮毂、底架质量问题导致的质保支出金额分别为4132.62万元、2.78亿元、1.93亿元、9041.20万元。

从数据来看,报告期内,三一重能支出金额质保呈下降趋势。也就是说,特殊质保事项等相关影响已逐步减弱。

不过,三一重能的发展还潜在另一个风险,即客户集中度较高。

报告期内,其前五大客户收入总额,占当期营业收入的比例分别为85.40%、75.35%、71.78%与81.61%。

其中,2020年前三季度,前五大客户的销售占比分别为,国家电力34.52%,中国电力30.07%,中国华能8.39%,国家电网4.51%,长江三峡4.12%。

未来,除了政策影响和行业竞争,若主要客户流失及新客户开拓受阻,三一重能的经营业绩同样会面临较大波动。而这些影响几乎无法消除,可见未来三一重能的经营仍或将出现较大波动。

负债率高企

除了抢装红利消失、业绩波动大,三一重能还存在盈利能力堪忧等问题。

报告期内,三一重能非经常性损益金额分别为-0.47亿元、-1.12亿元、1.86亿元和0.69亿元,扣非净利润分别为-2.02亿元、-2.25亿元、-0.61亿元和6.10亿元。

可以看出,其2017年和2018年净利润连续两年亏损;2019年实现扭亏为盈并非靠“正业”,而是非经常性损益的“功劳”。

三一重能在招股书中坦言,若未来国家各类扶持政策继续退出、电价补贴取消,行业风电场投资意愿可能下降,进而可能导致盈利能力下降等。

而这样的担忧并不是空穴来风。当前,为了争夺市场,三一重能已开始“卖力赚吆喝”。

比如2020年11月,华能集团北方上都平价大基地主机打捆招标开标,三一重能在投标中给出2650元-2700元/kW的风机主机价格,创造了史上风机最低价的新纪录。

在未来的风电市场竞逐中,要市场还是要盈利,将极大考验三一重能的经营能力。

湖南宁乡观音阁风电场图/三一重能官网

另一方面,近年来,三一重能的合并资产负债率高企问题也已十分突出。

招股书披露的数据显示,2017年至2020年前三季度,三一重能资产负债率分别为116.88%、123.99%、113.76%和86.4%。

其中,2017年至2019年资产负债率超过100%。这意味着期间三一重能的净资产全部为负。

三一重能解释称,这主要因历史期经营亏损,以及股东除股权投入外,另以债权形式对公司进行了资本投入。

而在2020年8月,三一重能股东将18亿元对公司债权转为股权,才使公司资产负债率才得以低于100%。

对此,三一重能也提示,如果其未来因为增加债务性融资,或者因其他内外部因素导致资产负债率进一步上升,将可能增加公司的偿债风险。

通常,企业资产负债率超过70%,就可能面临债务偿还拥堵的风险。就现状而言,三一重能只有进一步降低负债率,同时改善毛利水平以及覆盖负债利息,才能抵抗风险。

拟废项目不披露

在风电补贴退坡大背景下,据不完全统计,2019年至今已有近30家风电企业筹谋及成功上市。而三一重能步调已相对偏慢。

招股书显示,其本次IPO发行股数不超过约3.3亿股,拟募资金额30.32亿元。

其中,11.74亿元用于新产品与新技术开发项目,3.87亿元用于新建大兆瓦风机整机生产线项目,1.55亿元用于生产线升级改造项目。

此外,1.51亿元用于风机后市场工艺技术研发项目,1.65亿元用于三一张家口风电产业园建设项目,10亿元用于补充流动资金。

按照三一重能说法,公司期后可预见的未来需偿还的借款本金及利息合计94275.3万元。

这一金额正好与需补充流动的金额相当。也就是说,三一重能将用1/3的募资额还债。

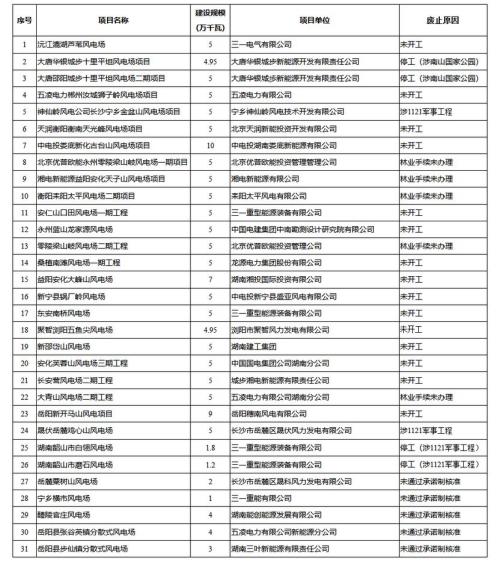

此外,值得注意的是,三一重能一方面在募资新建及升级产线,一方面也存在拟废止项目不披露的情况。

近日,湖南省能源局对接“十四五”风电建设规划,针对“十三五”存量风电项目进行清理和检查工作,拟废止风电项目31个,共计148万千瓦。

在这31个拟废止项目清单中,有6个的项目单位为三一重能,建设规模共计19万千瓦。

从三一重能被废止原因来看,有3项为未开工、有2项为停工(涉1121军事工程)、有1项为未通过承诺制核准。

图/湖南可再生新能源官网

而三一重能的招股书显示,2017年至2019年,公司风机销售业务对应新增装机容量,分别为42万千瓦、25.4万千瓦、70.4万千瓦。可见受影响的装机容量并不算少。

与此同时,三一重能擅自和非法占用土地的现象屡见不鲜,仅报告期内受到的行政处罚就多达15起。

比如2020年3月12日,宁乡市自然资源局出具《行政处罚决定书》,三一重能擅自占用湖南宁乡市总计65960平方米集体土地用于风场道路建设,违反了土地管理法第四十四条规定。

对此,宁乡市自然资源局责令三一重能退还非法占用的土地,并处以罚款13.19万元。

可以粗略的概括,三一重能的募资额三大用途分别是技术研发、产线建设和还款。但其在产线建设上,存在被清理检查的风险,乃至擅自和非法占用土地问题。

技术研发待加强

作为冲刺科创板的企业,三一重能的科研能力自然备受关注。

近年来,三一重能在持续加大研发方面的投入。

报告期内,其研发投入分别为1.14亿元、1.34亿元、1.42亿元和2.90亿元,占营业收入比例分别为7.26%、12.92%、9.57%和5.76%,累计研发投入6.8亿元。

截至2020年12月31日,三一重能共取得专利376项(含发明专利113项),共取得软件著作权69项,承担国家级科研项目1项、省级科研项目5项,参与制定行业标准3项。

对比来看,三一重能的研发投入占比,在行业中居于较高水平,但研发总额处在较低水平。此外,其技术专利数量大致属于行业中等范畴。

而在此次IPO中,三一重能计划将逾11亿元用于新产品与新技术开发项目。

这相对以往的研发投入将是几何级增长,但能否实现更多核心技术突破还有待见证。

值得一提的是,在抢装潮中,叶片曾是最紧缺的核心部件。因为其不仅受制于原材料巴沙木,也受制于模具的数量和成型时间,很难有捷径可走。

为了解决这一“卡脖子”问题,三一重能进一步加强了叶片的自主产能。2019年底,三一重能新的叶片工厂在湖南韶山投产,项目拟投资10亿元。这使其旗下叶片生产企业增加到三家。

三一重能2.5MW高速风力发电机组

此外,去年底,三一重能5兆瓦平台产品在国家能源大型风电并网系统研发实验中心(张家口张北县)首台样机,仅四天内顺利完成吊装。

该机型是目前国内首家首台变压器上置机舱的陆上最大功率产品,具备低机组重量及低成本吊装优势,主要适用于三北地区和中东南部低风速地区。

不过,即便除了叶片、发电机外的部件均转为外购,三一重能在研发水平及自主生产上仍然有待加强。

比如三一重能的叶片生产,有赖于与德国顶尖叶片设计和风机开发商Wind-novation合作;而三一重能此前推出的适用于超低风速区域的2.X和3.X机型等,也有赖于与德国顶级整机设计公司Aerodyn等合作。

与此同时,在风机关键部件上,三一重能曾先后引进德国Winergy/ZF齿轮箱、西门子发电机、GH磨床、Bachman控制器,以及丹麦Mita主控系统、美国穆格变桨系统等。其中以德国供应商居多。

当然,三一重能在风机制造上也大量采购了国产部件。

例如2020年前三季度,其前五大客户为德力佳传动科技、通富重工、中传控股(含南京高精齿轮、南京高精传动、南京高速齿轮)、上维风电材料、洛阳LYC轴承,采购金额分别占比12.16%、7.44%、6.99%、4.69%、3.92%。

值得注意的是,三一集团及其控制的主体、德力佳传动科技及其控制的主体为发行人关联方。

总而言之,由于尚未建立起核心技术优势以及自身体量较小,三一重能或不宜强行大跃进,或给投资者画大饼。作为中国制造的一份子,三一重能还需脚踏实地、砥砺前行。

来源|观察者网·大橘财经

原标题:《政策红利消退,三一重能闯关科创板就能成为"中国第一"?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司