- +1

林采宜:地缘政治不再左右油价

【内容提要】

1.原油供给格局决定地缘政治对油价的影响程度,半个世纪以来,供给来源多元化降低了市场对供应中断的担忧。在经历了三次供给结构性转变之后,原油供应来源趋于多元化,目前国际市场对中东地区的石油依赖逐渐降低,中东地缘政治局势已不再左右油价。

2.原油供求关系的松弛进一步降低地缘局势紧张对油价的影响。2014年2月至9月是中东、北非和东欧紧张局势集中升温时期,但WTI油价始终维持窄幅震荡走势,原油波动指数处于历史低位。由此可以推断,在2015年全球原油市场仍将延续供过于求的松弛状态下,即便地缘紧张局势再次升温也未必会推动油价大幅反弹。

3.我们认为油价在2015年将持续低位震荡走势,全年WTI均价预计为60美元/桶。2014年7月至今油价大幅下挫的成因与1985/1986年的情形极为相似,高油价刺激了非OPEC国家原油产能的扩张,从而对OPEC的市场份额构成威胁,沙特采取大规模增产的方式抢占市场,此后低油价的局面持续了长达15年时间。近期油价下挫呈现出相同的历史轨迹,高油价刺激了美国致密油的开采,俄罗斯原油产能同时快速恢复,这再次迫使OPEC石油政策由锁定油价目标区间向抢占市场份额转变,来自于供给端的过剩压力、OPEC石油政策的转变,以及全球货币政策分化下的美元走强趋势将使油价持续承压。

油价七个月内下跌近三分之二,卢布兑美元汇率腰斩,乌克兰局势仍在发酵…… 近期油价走势已成为市场关注的重中之重。虽然影响油价的因素众多,但在需求弹性较小的情况下,供给是影响油价的核心因素。

一、石油供给的第一次结构性转变:1970-1980年石油供给重心由美国向中东转移

中东地区以低成本取代美国成为国际原油供给中心,美国本土原油产量因此达到顶峰并逐步加深其对中东地区的石油依赖

上世纪中期,石油领域最热门的话题莫过于“石油峰值理论”,壳牌石油的研究员哈伯特在1956年美国石油协会的会议上提出,美国的原油产量将在1960年至1980年间达到顶峰并开始衰减,该观点首次引发了人们对石油资源枯竭的担忧,但是,原油产量达到顶峰并不代表可获得的原油供给将开始减少,恰恰相反,当1970年美国原油产量达到日均960万桶的峰值时,凭借丰富的石油资源和旺盛的投资,中东地区的原油产能正以惊人的速度扩张,到70年代末,中东地区的原油产量已超过日均2200万桶,来自于中东地区的原油占美国原油进口量的36%。

这就解释了1970年美国原油产量达到顶峰随后下降的真正原因并非石油资源的枯竭,而是国际市场上低成本原油对其本土原油生产的替代。随着美国等发达国家对中东地区的石油依赖加深,中东地区自然而然地走上了国际经济和政治的舞台,其地缘政治局势最终成为影响国际油价的重要因素。

在国际社会对中东石油依赖程度不断加深的背景下,中东石油供应的风险也暴露无遗,战争和地缘政治局势的恶化于1973年和1978年带来了两次全球性的石油冲击,石油供应的局部中断导致油价在短时间内暴涨,并对美国等西方国家造成严重的经济打击,快速上涨的生产成本和通货膨胀将美国带入全面的经济萧条,失业率高企,能源安全问题的凸显迫使美国做出政策调整,例如1975年通过的《能源政策与节能法案》,旨在激励本土原油生产、建立国家石油战略储备和提高交通运输的燃油经济性。

1978年伊朗发生革命,1979年再次爆发两伊战争,在此期间,伊朗日均原油产量下降390万桶,造成国际原油供应紧张,油价上涨70%。第二次石油冲击使美国通胀率攀升至最高14.8%,美联储因此大幅加息并减缓货币供应增速,美国经济因此进入萧条期,失业率最高达到10.8%。

二、石油供给的第二次结构性转变:1980-2000年石油战略储备建立和非OPEC原油产能提升

美国领导建立石油战略储备以保障能源安全

1973年经历第一次石油冲击后,为应对潜在的供应中断风险,美国与其他20个主要石油消费国成立了国际能源署(IEA),在能源安全问题上进行交流与合作,并开始致力于建立国家石油战略储备,作为缓冲机制,在原油供应受到威胁时通过释放战略储备油平抑油价从而减少对经济的打击。

事实证明战略储备的建立为稳定油价起到了重要作用,1990年伊拉克入侵科威特,造成短期内原油供应紧张,油价第三次遭受冲击而暴涨超过一倍,当时美国石油战略储备已接近6亿桶,能够覆盖约100天的原油进口量,释放战略储备以平抑油价后,油价在5个月后已回落至战前水平。虽然这次石油冲击同样对美国经济造成打击,但持续时间短,失业率仅上升至最高6.8%,GDP下降1.5%。

隐含地缘政治风险的高油价进而刺激了中东以外国家和地区原油产能的提升,开采接近尾声的油井被延长生产寿命,新增的投资推动了开采技术的进步和效率的提高,非OPEC国家原油产量占全球原油总产量的比重由50%提升至1985年的最高72%,其中北海地区、中南美洲和美国的阿拉斯加地区原油产能持续扩张。

高油价刺激下美国致密油产能大幅提升,较2008年形成日均300万桶的原油进口替代

近年来国际石油的供给结构再次发生显著转变,其中美国本土原油产量和可采储量 的大幅反弹尤为突出。2008年后美国本土原油可采储量结束长期下滑态势,由191亿桶迅速攀升至2013年的334亿桶,短短5年内增幅达到75%,为1970年以来的最高水平,原油产量也同步回升近50%至27亿桶。储量和产量的提升则主要来自于致密油产能的快速扩张,Bakken页岩区带所在的北达科他州与Barnett Combo页岩区带和Eagle Ford页岩区带所在的德克萨斯州贡献了大部分可采储量增幅,目前,致密油已占美国原油可采储量的近30%。

北达科他州近期原油产量已突破日均1百万桶,虽然Bakken页岩区带的原油开采早在上世纪50年代就已经开始,但是2008年后产量出现爆发式增长。2000年后受原油需求增长强劲的拉动,原油价格进入长牛周期,虽然2007-2009年全球金融危机使油价下跌近70%,但在刺激政策的作用下油价很快反弹并长期处于高位,高油价在推动致密油等非常规原油开采技术提升的同时也延长和扩张了其它高成本油的开采周期和产能。

俄罗斯是目前仅此于沙特阿拉伯的全球第二大原油生产国,1991年苏联解体后,俄罗斯在政治动荡和经济萎缩的背景下原油产量大幅下滑,但进入2000年后,得益于石油产业的重组和大规模投资,原油产量出现快速回升,2013年俄罗斯原油产量已达到日均1080万桶,而俄罗斯国内对原油的消费量相对较低,仅为日均330万桶,这意味着俄罗斯每天大约能够为国际市场供应750万桶原油,相当于中国日均原油消费量的70%,德国日均原油消费量的3倍。

中东、美国和俄罗斯形成多元供应格局,全球市场对中东石油依赖减弱的同时降低了地缘政治风险

在美国原油供给独立性增强和俄罗斯原油供应能力显著回升的背景下,全球各主要原油消费国均不同程度地降低了从中东地区的原油进口量和进口占比 ,对中东的原油依赖逐步减弱。

1970-1980年,中东地区取代美国成为全球原油的供给中心,供给格局的转变使得中东地缘政治局势成为影响油价的决定性因素,而由此引发的高油价又推动了1980-2000年供给格局再次变革,石油战略储备的建立和非OPEC原油产能的提升对降低油价的地缘政治风险起到了积极的作用,如今,北美致密油产能的大幅扩张和俄罗斯原油供应的恢复继续降低了国际市场对中东地区的原油依赖。原油供给格局的变革及其所引发的一系列影响为我们展现了供给结构分析对判断油价未来走势的重要性,而近期油价暴跌、卢布腰斩、OPEC改变石油政策的背后又都是供给在起着决定性的影响,在此背景下,我们认为今年油价将持续低位震荡走势,2015年全年WTI均价预计为60美元/桶。

近期油价下挫与85/86年暴跌情形极为相似,供给端压力和OPEC政策转变将使油价持续承压

2014年7月开始WTI油价由最高99.53美元/桶暴跌至今年1月的最低45.23美元/桶,短短7个月内跌幅达到55%,此后小幅回升至50美元/桶附近窄幅震荡。比照实际油价(美国2014年12月CPI基准)的历史走势,1970年至今如此显著的油价下跌共出现过4次,1985/1986年油价在12个月内下跌64%,1990/1991年油价在5个月内下跌53%,2008/2009年油价在7个月内下跌69%。1990/1991年油价暴跌中,由于伊拉克入侵科威特导致石油供应中断使得油价迅速飙升,但此后美国动用战略储备以平抑油价,使油价很快回落至战前水平,该事件被定义为地缘政治局势主导下的第三次石油冲击,2008/2009年油价暴跌则源于美国次贷危机所引发的全球性金融危机,油价泡沫的破裂和来自于需求端的恐慌情绪导致油价暴跌,而此后在美联储量化宽松政策的刺激下油价出现V型反弹,同时,以上两次油价暴跌均伴随着美国的经济萧条期。

近期的油价暴跌到目前为止则重现了一样的历史轨迹,此前长期维持在100美元/桶上方的高油价刺激了美国致密油产能的大幅提升,Bakken、Barnett Combo和Eagle Ford三个主要的页岩区带贡献了全美86%的新增产能,从而对原油进口形成替代,2014年美国本土原油产量20年来首次超过其进口量,与此同时,俄罗斯的原油产量自2000年后快速回升,目前已基本恢复到前苏联解体前的生产水平。大量来自于北美和俄罗斯的新增原油供应再次对OPEC这一石油联盟的市场份额构成了威胁,从而迫使OPEC再次对其石油政策做出调整, 2014年11月油价暴跌的过程中,OPEC却意外地就减产问题未能达成一致意见,这意味着OPEC的石油政策已由控制油价转变为维持市场份额,这一转变明显加剧了油价的继续下挫。

未来油价走势方面,如果参考1985/86年油价暴跌的案例,油价在那一次下跌后虽然有一定幅度的反弹,但低油价持续了超过15年时间。目前在原油供给端过剩和OPEC政策转变的双重作用下,原油供求关系需要较长时间找到新的平衡点,油价势必继续承压。根据美国能源情报署的数据,近期美国原油库存正处于80年来的最高水平,并且预计美国原油产量在未来两年内仍将继续攀升,同时,在没有出现大量高成本产能被挤出市场之前,OPEC抢占市场份额的政策取向不会轻易改变,而需求端在短期内对油价变动的弹性非常有限,2014年下半年美元相对主要货币有超过10%的升值幅度,在全球货币政策分化的背景下,美国进入升息周期而其他全球范围内仍将处于持续宽松的状态,预计美元在2015年仍将继续走强,综合以上因素判断,我们认为今年油价将持续低位震荡走势,2015年全年WTI均价预计为60美元/桶。

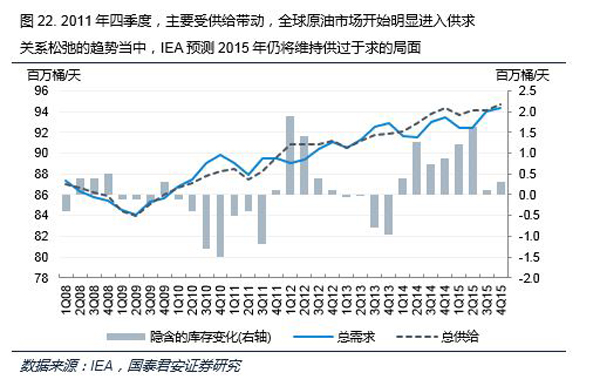

美国致密油产量大幅提升,俄罗斯原油产能不断恢复,OPEC维持高产能,与此同时,欧洲地区仍然深陷债务危机的泥潭,新兴经济体增速放缓,2015年供过于求的大背景下,地缘紧张局势的升温已无法引发市场对供应中断的担忧。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司