- +1

期指做空的秘密:11张图告诉你暴跌推手究竟是谁

一个月来,我这个做外盘的天天关注A股走势,在充分认识到危险的情况下,我奋力疾呼提示大家风险,顶着压力希望大家保持理性。非常欣慰的是,在与读者的互动中,发现还是有非常多的朋友逃出生天,这让我觉得我的努力没有白费,也促成我今天还有意愿和力量写下此文。

提出表扬的,股灾前我最后一个挽救的@Lydia李老师,在大灾变前一天晚上翻然醒悟,仅仅只用了数分钟,悟性颇佳。最聪明的读者,@刘弃疗 我的好友刘先生,从我的多篇专栏文章中总结出应该购入ASHR OTM PUT(沪深300ETF虚值看跌期权),应该获得了十倍以上的收益。

股灾还在持续,目前市面上谣言满天飞,对于各种救市政策的理解也大多错得离谱,大多数新股民们,都不是金融专业人士,不理解才是正常的,如果各个都是精通了才叫怪。我这里给大家梳理一下一些常识,希望对大家看待金融市场有帮助。至于未来如何,各位依然需要发展自己独立的分析,既然选择进入了市场,就是选择了做独立作战的战士,别指望哭爹喊娘有什么用。

首先市面上最流行的是,是怪罪股指期货上有黑手,恶意做空股市。这些观点已经不是小道消息了,监管方不允许股指期货的空头新开头寸,并且频频表示要惩罚恶意做空的现象,似乎是在默认这种观点为官方意见。

那到底什么是股指期货呢?

首先我们要理解期货,期货就是未来的货物,比如小麦期货,指的是未来的小麦的合约,可以粗浅得理解为订货合约。比如我和某农场约定好,3个月后收割的小麦,我以某价格买下来,并且预先支付十分之一的钱,等小麦真到我粮仓了,我把订金剩余的钱给支付完整。

在这里,种植小麦的农场主就是期货合约的卖出方(空头),我就是期货合约的买入方(多头),这笔交易的订金就是保证金,最后小麦到我粮仓,就是交割。

如果我们是私下交易的话,会有许多麻烦,比如小麦质量的界定,保证金之后如何保证剩余资金的安全支付,万一该农场遇灾了,无法交付等等问题。这时候,为了避免此类问题,我们进入交易所,交易标准化合约,由交易所来处理这些问题,也作为可信的第三方。这是期货的运作方式。

因为期货合约是可以不用等待交割,直接转移给别人的,农场主也不挑剔最后交割给谁,给钱就行,那么就给投机者产生了方便,我们只需要十分之一的钱就可以对小麦的价格进行投机猜测,我们不仅仅可以作为买主,我们可以在没有种植任何小麦的情况下,直接作为合约的卖出方(空头),如果价格果然下跌,我们再买入同样的期货合约进行平仓,这样我们在没有种植任何小麦的情况下,仅凭借小麦价格的下跌而获益。如果小麦的价格不如我们预期,反而上升的话,我们也不用担心交出小麦实物的问题,同样买入合约平仓,受损的也是现金。

股指期货合约的道理是一样的,唯一不同的是这里的标的资产不是小麦,而是一大堆股票。IF期货合约的标的物是300只股票,他们的组成是由沪深300指数决定的,IH和IC股指期货合约的标的物是上证50指数里的50个股票和500指数的股票。股指期货的含义即,未来的一堆股票。

我们知道中国股市的做空渠道一直是很有限的,除了融券之外,长期以来也只有IF沪深300股指期货一个途径。最近上市的IH和IC合约不过是扩展版。最新推出的上证50 ETF的期权参与者门槛非常高,暂时不讨论。

本次股灾千夫所指的是股指期货的空头,也就是做空IF、IH、IC的股指期货的参与者们,那股指期货合约,未来的股票是如何能影响现在的股价的呢?

这就要讲到期现套保了,你们想象一下我现在是石油土豪(仅仅是假设,我不是),我手上有一大堆石油,装载在油轮里。我的生产成本假设是50美元/桶,而有一家期货公司2个月后到期的石油期货合约报价55美元/桶,我应该怎么做?我应该按照我的产量,购买相应的期货合约的空头头寸,然后把油运过去,稳稳得赚5美元的差价。

同样的,我们如果有办法以X的价格生产或者购买到现货,而期货合约在彼时是Y元,那么如果Y>X,我们称为升水状态,期货的价格高于现货。正确的策略是,买入或者生产尽可能多的现货,然后在期货市场上做空头,稳稳得赚取价差(Y-X)

而如果,期货的合约的价格Y比现货的价格X要少的话,也就是Y<X的情况,我们成为贴水状态。贴水状态下,我们应该做空现货,做多期货,同样可以做赚取价差(X-Y)

前提是,你需要有做空现货的渠道。

这就是期货现货套利交易,我们这里不在乎标的资产未来是涨是跌,我们只关心期货和现货价格的差,一但有比较大的差,我们就可以通过套利交易在交割日获得没有价格风险的利润,也正是因为有套利交易的存在,才使得期货价格的走势和标的物的供需发生关系。

具体到股指期货的话,我们如果发现IF合约的价格要比现在的沪深300指数高许多,那么我们可以通过做空IF合约,买入300只成份股的方式进行套利。同时购买300只成份股是有专门的软件的,还有一种方式是购买沪深300的ETF来做多现货。

这样无论未来股市是涨是跌,我们都能稳稳得赚取差值,以获得收益。

如果我们发现IF合约的价格要比现在的沪深300低,那我们可以通过做多IF合约,做空300只成份股的方式来获得无价格风险的收益。一样的,做空沪深300ETF来作为做空现货的方式也是可以的。

做多做空股指期货是方便的,买入股票也是容易的,在中国要做空个股是比较麻烦的,有过融券交易的朋友都知道,中国这里要做融券交易,经常会面临融不到券的问题,而且利息成本非常高。

作为套利交易的参与者,最希望看到的非常高的升水状态,做空股指期货合约,然后买入成分股。其实不需要等到交割日,只需要升升的状态恢复到正常水平,或者更加妙,变成贴水水平,就可以不用费心猜测股价,而大获其利了。

不需要猜价格而获利的事情,很多人愿意干,其中不乏一些资金雄厚的机构,这样如果纯股指期货投机者非常看好未来的股价,而愿意以高价买入股指期货合约的话,套利机构就会做空股指,并且买入大量的股票,从而推升股市。

相反的,如果大量机构做空股指期货,那么套利机构就会做多股指期货合约并且融空大量股票,从而使得股票的价格跳水。

后者就是指责期货合约的“裸卖空者”恶意做空中国股市的逻辑路径和可能手法,那事实到底是不是这样呢?不要停留在道听途说上,我们来实证。

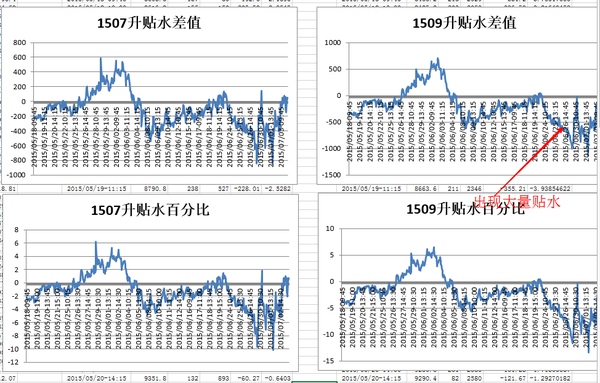

如果真是有人在股指期货合约上裸做空大量的期货合约,诱发套利者大量做空成份股,从而导致中国股市指数灾难性下滑的话,必然产生两个现象:

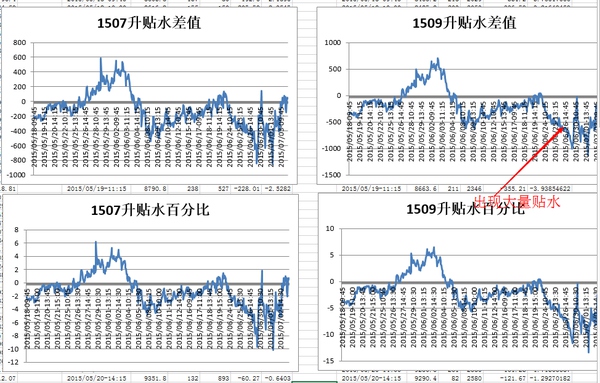

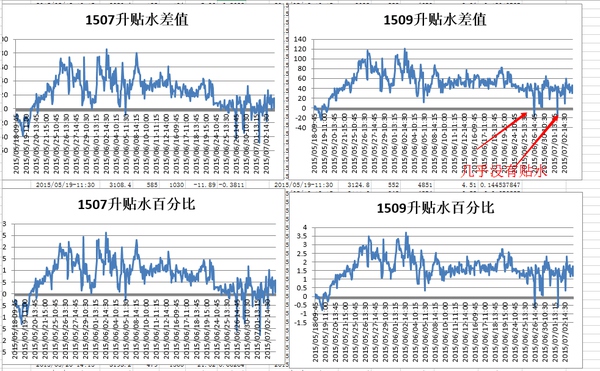

(1)必定是贴水得非常凶残,诱惑得套利者大量融空股票。

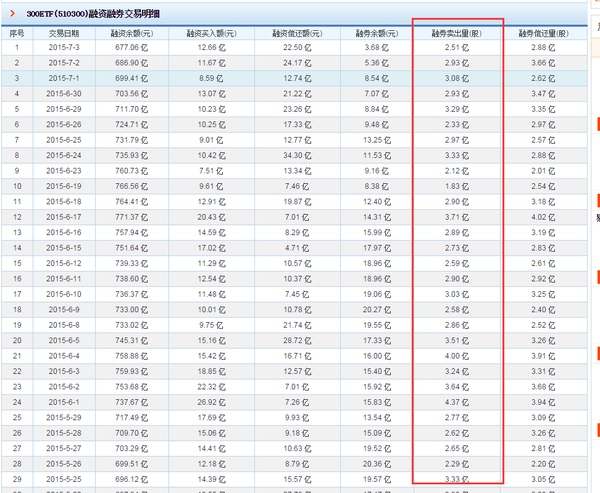

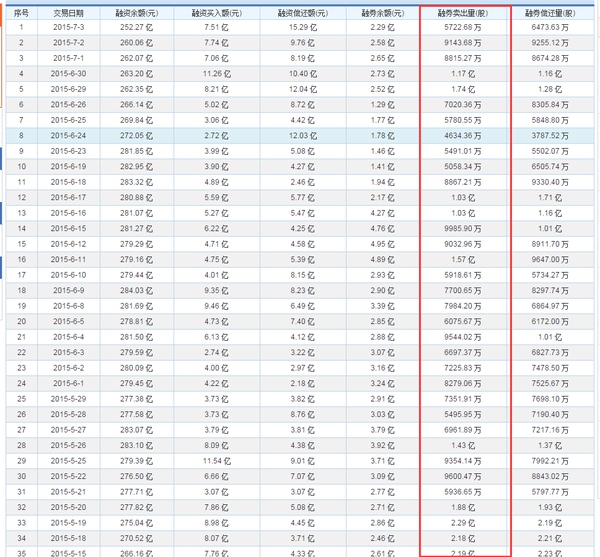

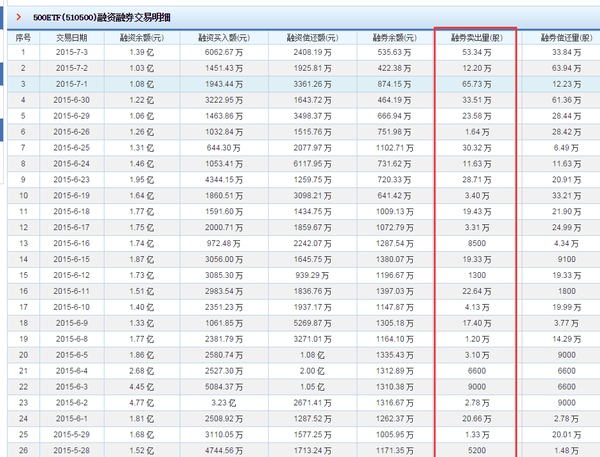

(2)融券业务量大幅提升。

再看小票为主的500

综上,IF的贴水是在恐慌后出现的,IH蓝筹甚至都没怎么贴水过,而IC非常惨烈,而ETF融空都没有出现大幅上升。

找个靶子,全民公敌,甚至官媒宣传海外恶意裸做空中国股市,经不起推敲。

另外一个明显的现象是IH蓝筹在股灾时依然保持升水状态,并没发生什么末日景象,而IC高股指小盘股出现了10%以上贴水的壮观场景。

我们知道导致股票下跌的直接原因是股票卖出,融券没有大幅增加的情况下,大量卖出的只有原来持有股票的人。

所以,去怪罪一个靶子,甚至指名道姓说谁谁谁恶意做空中国,是不敢直面现实的表现。神经病一样的高估值,原有持有者得不到真实兑现,旁氏资金断裂才是合理解释。

关于这种没有业绩支撑,凭借市梦率起来的股票,能获得持续猛烈的增长,搞出神创版的所谓奇迹,无非就是旁氏骗局而已。

因为价格的上涨完全依赖于新进入的资金的支持,后来人的投入是先入者成功的原因,而非其他(上市公司业绩并未大幅增长),这样的旁氏骗局注定是要崩溃的。

所谓的市梦率的梦醒时分,自然就是杠杆资金入场增速衰竭的时刻来,这一切如此的自然,没有半分神秘力量在里面,因为全世界的钱总是有上限的,杠杆是借钱,借钱的增速是不可能满足旁氏维持所需要的指数增长的。

旁氏骗局的崩溃速度必然是高于上升的速度的,参考之前上涨的神速,没事就每天2%的神经病涨幅,现在旁氏骗局揭穿的清算阶段,这下跌速度又有什么好稀奇的呢?

况且,这还是有中国特色的跌停板制度下的,如果不是千股跌停,这速度又如何能满足旁氏骗局破灭所应该有的胃口啊,远远不够啊,亲!

也正是因为这资金链条破裂的速度因为跌停板完全没有达到满足胃口的程度,第二天再一看盘,国家队海量的资金和政府出面的巨量利好才会泥牛入海。

几百亿的资金投入撑不住一小时,上千亿的资金规模不够看一上午,只能在尾盘临近收盘的时候,拉一拉自己能够控盘的石油股,把指数弄得别太难看!

沦丧到面子工程的救市,指望效果无疑是可笑的。

更加关键的这次的旁氏骗局不仅仅是大妈们的买菜钱,他有种类似于铁汇套利发展到最后,发野鸡金融理财产品的作死样子——再放大杠杆。

放大杠杆的旁氏骗局总是那么酷炫,中国特色的跌停板制度+杠杆强平制度的强强组合已经在拙作:图穷匕见-天上不会掉馅饼-知乎专栏里介绍过了,美丽的画面已经呈现开来,看官老爷们已经窥得其倾世容颜。真的倾城倾国啊!

救市的消息和政策的密度强度,都史无前例,然而衡量策略有效性的唯一标准,是指数的涨跌。因为这场荒唐的庞氏骗局所要补偿的量,是过去火速上升的速度的指数递增+杠杆爆仓的互相践踏+恐慌情绪的蔓延的神奇组合,央行双降+央行定向操作释放巨量资金+社保基金入市计划+查两融暂停等特大利好一天都站不住,感受一下双方的实力,有概念就好。

救市给人的感受一如下图:

因为旁氏骗局倒塌的规律是这样的,人不能对抗规律,人组织起来形成一个组织同样无法抵抗规律,政府是人类组织里能量庞大的一种组织形式,但依然无法超越人类的极限,无法对抗规律。

规律就是规律,不尊重,吃亏的永远是人。

天地不仁,以万物为刍狗,规律就是规律,规律不在乎人的感受,乞求上天的垂怜无济于事,认清这个现实越早越好。

我们国家的政府不一样?是的是的,亩产过万,人定胜天嘛!人有多大胆,牛市有多大胆,是吧。人定胜天,勇士,都靠你了!

因为我们国家真的很需要牛市,关于救市的点评和对实体紧急其他的领域的影响,推荐阅读万一2015年股市崩盘,会有什么样的后果?-lnbxdjh的回答

他的版本在我看来,已经是非常乐观和客气的了。

银行数万亿入市资金告急 3200点或是警戒线

杠杆顺序向下爆,越到下面是越保守的杠杆,资金量越大。不准强平?不准强平的结果就是大资金果断现在就不玩了,本金都没保障做个毛线固定收益?

就和不允许开新的股指期货空头一样,我手上的股票都不让对冲风险了,那怎么办呢?当然只有股票也不能要啦。不准开新做空股指合约=不让谨慎的机构(有钱的机构)入场。

不准强平和不让开新空单,简直是加速泡沫破裂的最佳助手,两者可以比一比,赛一赛,究竟谁的本领大,谁的功劳多!

更加让人惆怅的是,平准基金如果以万亿级别来托市的话,不过是将旁氏骗局的资金量再放大而已,最后破灭的必然性并不能得到解决。

除非中国的上市企业的业绩,突然爆发出每天盈利能力以2%的速度齐刷刷得上涨,实业经济的增长速度超过旁氏的资金增长速度,这是唯一的解。给各位看官道个歉,我真的没办法乐观到这个程度。

所以,平准基金……是个夺命跑路的好东西,让它来吧,给大爷跪了。

原文链接:http://zhuanlan.zhihu.com/wontfallinyourlap/20098928

澎湃新闻获作者授权转载

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司