- +1

王石反击宝能系可以选择的七种武器

前海人寿(宝能)与万科地产之争,是贪婪?是坚守?还是宿命?

在欧美及日本,保险公司是举足轻重的金融机构,由于负债久期长,长期股权投资规模及影响远远强于商业银行以及其他金融机构。沃伦.巴菲特是伯克希尔.哈撒韦公司的CEO,巴股神投资于可口可乐等公司的长期资本都源于这家全球最大的保险公司。低估的蓝筹股尤其是银行股地产股,容易成为保险公司举牌的目标。大势所趋,顺潮流者昌;爱与不爱,它就在那里。

1、寿险业处于景气周期,保险资产规模高速增长。

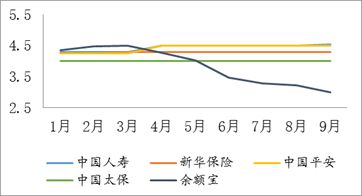

1、利率下行过程中保险产品吸引度凸显。以余额宝为代表的短期理财产品利率受此引导下行,截至2015年10月底,余额宝利率已降至3%以下。由于险企投资收益率仍处于高位且产品收益结算存在滞后,保险产品的竞争力明显提升。

利率下行过程中保险产品收益率优势明显

2、居民财富结构转型催生保险需求。中国人民银行发布的《2011年中国金融稳定报告》中的数据显示,我国居民对保险产品的重视程度逐渐提高,2004年保险产品在居民金融资产中占比为7.8%,2010年提高到至11.3%,同期存款及现金的占比整体呈现出下降的趋势。

居民财富结构转型

3、行业资产规模维持高速增长。预计2020年,我国保险密度有望达到3500元/人,保险深度有望达到5%,2020年保险行业总资产规模有望超过25万亿。

行业资产规模高速增长

4、资金流入造成资产配置压力。在降息过程中,协议存款和债券收益率持续下行,资产配置比例也逐步下降,而长期股权投资收益率还保持在高位,能够缓解资产配置的压力。

险企大类资产配置比例

5、保险资金具有长期、稳定的特质。与银行理财产品相比,保险资金具有长期稳定性,久期较长,更加适合进行长期股权投资。

2、资产驱动负债新模式的崛起

1、长期以来负债驱动资产型险企一直是市场的主流。以中国人寿、中国平安为代表,其以保障型产品为主,主要依托个险渠道,负债成本较低,进行较稳妥的投资,追求利差的锁定,但是前期投入巨大,盈利周期较长,对于部分民营资本来说,难以实现其快速盈利的目标。

2、近些年来,资产驱动负债型险企发展迅速。以安邦保险、生命人寿为代表,其以投资型产品为主,主要依托银保渠道,通过销售高收益率的产品迅速积累保费规模并进行较为积极的投资,以高投资收益反哺负债端的高成本。

资产驱动负债型险企规模保费增速

投资型产品保费收入占比

3、资产驱动负债型险企的产品成本及渠道成本较高。投资型产品和银保渠道成本都相对较高,生命人寿、前海人寿的万能险结算利率基本上还保持在5%以上。

生命人寿部分万能险产品结算收益率

前海人寿部分万能险产品结算收益率

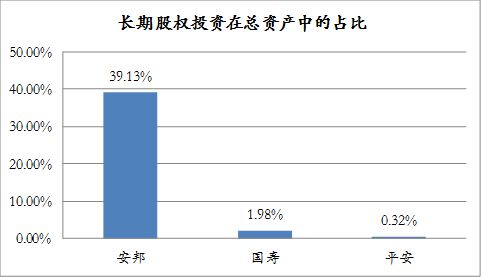

4、资产驱动负债型险企在资产配置方面较为积极。以安邦保险为例,其资产负债表中甚至没有险企常见的“持有至到期”科目,而“长期股权投资”占比达到35%,远高于以中国人寿、中国平安为代表的负债驱动资产型险企。

长期股权投资占比

3、监管机构关注险企投资风险

1、根据《中国保监会关于加强和改进保险资金运用比例监管的通知》,投资权益类资产的账面余额,合计不高于本公司上季末总资产的30%,且重大股权投资的账面余额,不高于本公司上季末净资产;投资单权益类资产均不高于本公司上季末总资产的5%,投资境内的中央政府债券、准政府债券、银行存款,重大股权投资和以自有资金投资保险类企业股权,购置自用性不动产,以及集团内购买保险资产管理产品等除外。

2、2015年12月14日保监会出台《关于加强保险公司资产配置审慎性监管有关事项的通知》,《通知》规定符合以下情形之一的保险公司,应当分析资产负债匹配状况,进行资产配置压力测试,评估对资产收益率、现金流和偿付能力的影响,并向中国保监会提交压力测试报告:财产保险公司的预定收益型投资保险产品投资金余额占上季度末总资产比例超过30%,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的;人身保险公司负债平均持有期少于5年,且公司资产配置中股权、不动产类资产和其他金融资产合计占上季度末总资产比例超过20%的;人身保险公司的普通型、分红型、万能型保险产品大类账户中,至少一个大类账户资产收益率小于保险产品资金成本的。

4、频繁举牌,意在沛公

近期险资频繁举牌,生命人寿举牌浦发银行,安邦保险举牌金融街,近日宝能系(前海人寿)举牌万科更是社会的焦点,我们认为,险企频繁举牌一方面是出于财务投资的动机,另一方面,还有拓宽银保渠道、为大股东完善产业链布局等多方面的原因。

1、拓宽银保渠道。银保渠道是资产驱动负债型险企的重要销售渠道,而通过举牌银行,成为银行的重要股东,能够有效地拓宽银保渠道,降低渠道成本,如安邦保险举牌招商银行。

2、为大股东完善产业链布局。险企作为重要的资金通道,能够为大股东完善产业链布局提供有力的支持,如宝能前海举牌万科。

3、民营资本向国有企业的渗透。民营险企通过举牌实现对国有企业的渗透,进而寻求相对优惠的政策条件,如生命人寿举牌浦发银行。

4、寻找优质标的,寻求价值增长。通过举牌优质的中小成长股,来实现成长过程中的收益兑现,如国华人寿举牌有研新材。

5、保险资金久期长,能够跨越行业景气度下降周期。相对其他资金来源,保险资金久期较长,在行业景气度下降周期中,能够继续保持稳定,等待行业景气度的复苏。

5、保险牌照的价值与日俱增

1、长期股权投资按权益法记账有利于规避股价波动风险。通过权益法记账以后,短期股价波动对险企的净资产和投资收益不产生影响,险企在账面上分享被投企业的利润,实现了投资收益的平滑。

2、偿二代下,长期股权投资带来资本的节约。根据偿二代,如果持有沪深主板的股票,基础风险因子达到0.31,而对合营企业和联营企业的股权投资,基础风险因子为0.15。

3、传统杠杆收购方式或将受到限制,险资重要性提升。此次宝能系举牌万科过程中,使用了2到3倍的杠杆融资,从之前监管机构对杠杆的态度来看,未来杠杆融资的运用可能会受到一定程度的限制,而如果杠杆融资受到限制,保险资金的重要性将得到进一步提升。

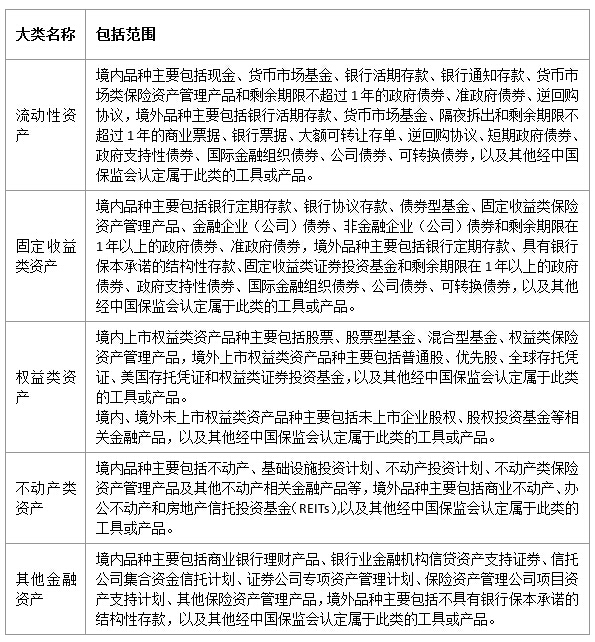

4、险资投资渠道逐步拓宽。2012年以来相继放开了优先股、创业投资基金、资产支持计划、保险私募股权投资基金等十多项投资领域放开,实现与实体经济的全面对接,奠定了经济发展中的定位。与银行理财、券商资管、公募私募、信托相比,保险资金成了一个投资范围最宽泛的主体,目前能够投资的领域达到20余个。

险资投资范围逐渐拓宽

险资大类资产可投资品种

6、被收购者的抵抗

1、毒丸战术。目标公司向普通股股东发行优先股,一旦公司被收购,股东持有的优先股就可以转换为一定数额的股票,将稀释了收购方的股权,提高收购成本。

2、卡牛计划。流通股每股为1票,而创始人所持股份为B类股票,其表决权每股为10票。(编注:中国A股为同股同权,此计划在A股行不通)

3、白马骑士。目标公司主动寻找第三方,以更高的价格来对付敌意并购,造成第三方与敌意并购者竞价并购目标企业的局面。

4、降落伞计划。当目标企业被并购后,如果发生管理层更换和公司裁员等情况,收购方将为目标公司员工支付巨额的解聘费用。

5、驱鲨剂。在公司章程中设立一些条款,增加收购者获得公司控制权的难度。

6、焦土战术。主要包括出售“皇冠之珠”和“虚胖战术”,出售“皇冠之珠”指的就是出售公司最有价值之核心资产,让收购者失去兴趣。“虚胖战术”是大量收购没有意义之“垃圾资产”,让自己变得“臃肿”,从而使收购者退缩。

7、帕克曼防御术。目标企业通过反收购来威胁收购方,并开始购买收购者的普通股,以达到保卫自己的目的。

8、绿色邮件。目标公司管理层安排定向回购活动,以溢价的方式从收购方公司购回股份,回购价格不扩展到公司的其他股东。

7、海外经验:巴菲特给我们的启示——保险资金杠杆不是错

1、巴菲特投资秘诀三部曲:投资于估值便宜的蓝筹股;坚持长期投资;使用杠杆。

2、依托保险公司,为投资加上杠杆在国外已有先例。巴菲特拥有的伯克希尔哈撒维旗下拥有多家财险、车险和再保险公司,保险公司先收再付,在一段时间内可以获得大量浮存金进行投资,如果保费收入高于承保成本,那么在投资收益之外,还将获得承保利润,等于是免费甚至是投保人倒贴钱给保险公司使用浮存金。据《巴菲特的阿尔法》作者测算,巴菲特凭借险企实现了大约1.6倍的杠杆。

3、能够长期使用杠杆的前提是控制负债成本。保险行业竞争激烈,出现较大风险事件时,一年的承保亏损很有可能会抵扣掉多年的浮存金投资收益。巴菲特的秘诀是始终以极低的成本获得浮存金。从1967年到2010年,伯克希尔哈撒维旗下公司管理的浮存金总额从6700万美元增至620亿美元,在近七年中全部获得承保利润,意味着巴菲特近乎以零成本的方式运用620亿美元浮存金进行投资。

4、追求利润胜过追求规模。巴菲特能放杠杆做长期投资,还能持续扩大保费规模的主要原因是他的保险公司业务在长期来看持续稳健发展。巴菲特在保险业务的规模与利润之间,他选择利润,他认为只有保险业务本身可长期持续,才能够利用其带来的杠杆作长期投资,而这是他投资秘诀的最核心的一点。伯克希尔哈撒维旗下保险公司管理的浮存金长期平均成本约2.2%,比同期美国国债发债成本还要低3个百分点。

8、潜在的风险

1、资产负债错配造成未来偿付能力压力。资产驱动负债型险企需要持续的保费流入才能够实现其投资规划,如果现金流产生问题,其偿付能力压力将大幅提升。

2、被收购标的可能会产生激烈的抵抗。由于缺乏事先有效的沟通,可能导致被收购标的十分激烈的抵抗,提高了收购成本,造成两败俱伤。

3、收购后业务协同发展可能难达预期。收购后,可能会产生人员整合、业务整合等诸多难题,如果处理不当,会严重影响收购的效果,使得收购没有实现最初的目标。

4、实体经济长期下行可能会导致长期股权投资长期浮亏,引发利差损问题。长期以来,保险资金投资相对保守,安全性高,如果在风险偏好提升的过程中,实体经济持续下滑,有可能会产生利差损的问题,例如20世纪90年代末日本的寿险行业。

9、2014年以来保险公司举牌个股

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司