- +1

经济痕迹〡预期背后,什么变了?

“经济痕迹”在澎湃有好多邻居,由于关注的话题有交集,看法难免有分歧,所以邻里之间少不了你来我往。例如,好邻居“远观”最近就说“人民币不会破7”,此文是迄今我见到关于人民币汇率走势逻辑最清楚的文章,而且我赞同“远观”最后的结论:当恐慌情绪消退,人们意识到中国经济依然是“瘸子里面的将军”时,人民币回升可期。

既然如此,笔者为什么还要“画蛇添足”,再聊聊人民币汇率呢?因为虽说当下预期是影响人民币汇率最主要的因素,但又是什么在影响预期呢?要知道,预期不是无根之水——即便市场真有先知先觉的“通灵”人士,那一定也是有什么东西变了,才导致预期的变化,而非“先知”信口开河使然。

所以谈预期,就要分析影响预期的是什么。

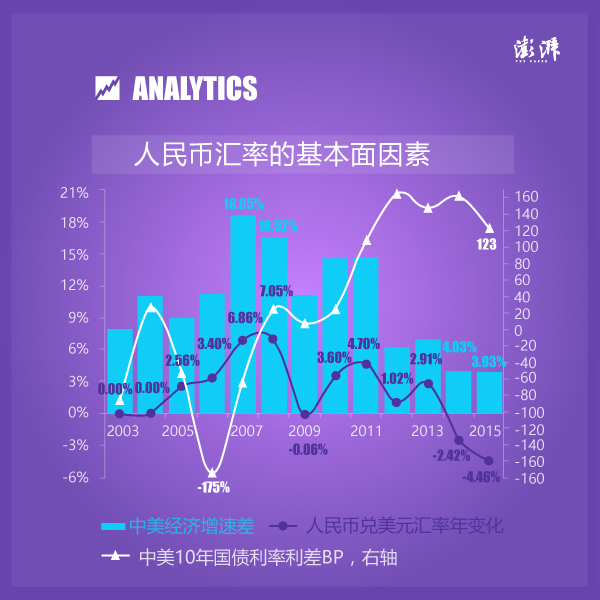

于是,我画了下面这个图,考察中美经济名义值增速差的变化和人民币对美元汇率的变化。同时,作为辅助,我还添加了一根中美10年国债利率差(以BP为单位,1BP=0.01%)的变化曲线。

1. 危机前(2009年之前),全球经历了一轮高速增长,而相较其它经济体而言,中国的增速更快。例如,2003-2008期间,中国经济增速平均高出美国十二个百分点以上,这也是中国在2005年7月启动汇率改革的初衷之一(美国人说你增速这么高,顺差这么大,人民币汇率却维持不变,没有道理。所以2005年我们开始汇改,实际上就是升值)。

后来的情况是,伴随中美经济增速差距的扩大,人民币汇率的升值幅度也不断提高,峰值是2007和2008年,人民币汇率年升幅高达7%左右,仅仅2005-2008四年的时间,人民币就累计升值了20%。

2.危机爆发至2014年,虽然中美经济增速差有所回落,但平均还在10%以上(2009-2013平均为10.7%),所以人民币升值幅度相应下降。2009-2013五年间,人民币累计升值了12%。

3.2014年和2015年,中美经济增速差已经降至4%左右,相应这两年人民币则分别贬值了2.4%和4.5%。

说到这儿,要多啰嗦一句,一国货币汇率本身就是一个比较结果,金融市场中的汇率变化曲线只不过是把不同人的比较集中起来(实际上曲线上的每一个价格都是均衡价格,不然不会成交),而在这个比较中,经济基本面的比较是最重要的因素。所以,仅从上图中的经验数据而言,人民币汇率的预期变化,就是大家在比较之后,对未来看法的调整。现在美国经济复苏势头不错,不然美联储不会加息的。中国呢?则是处于经济减速阶段(由高速向中高速)。由此,中美经济增速客观上出现“一降一升”相对位置的变化,带来人民币汇率贬值预期的加重是能够理解的。

至于说有关保证一定幅度的中美利差,就能化解汇率贬值压力,我没有从数据中得出有力的证据。

因此,我赞同邻居“远观”的判断,“当恐慌情绪消退,人们意识到中国经济依然是‘瘸子里面的将军’时,人民币回升可期”,但我要加一个前提,想让恐慌情绪消退,就得让市场看到中美经济增速差的企稳,不然破不破“7”,就要另当别论了。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司