- +1

海通证券荀玉根:目前不悲观,全年不乐观

核心结论:

①2月25日大跌打击市场信心,调研问卷中投资者预期未来3个月市场再下台阶,1月底低点成为新中枢。

②全球大类资产价格的变化始于2015年12月美联储加息、油价破位下跌,人民币贬值、去产能担忧加剧A股跌幅,1月底来均已好转。

③G20后未来2个月国内外政策环境偏暖,目前不悲观,展望全年变数很多,不乐观。结构性亮点如两会中十三五聚焦的新兴行业、偏下游的价格品、资产注入的国改。

以下为报告全文:

2月25日A股大跌,上证综指暴跌6.41%,26日小幅上涨至2767点。大跌当晚,我们向投资者发出后市看法的问卷调研,调研结果显示56%的投资者认为反弹结束,对未来3个月上证综指的高低点预期为2400点、3050点,创业板指为1560点、2300点。即预计未来市场会破位下跌,前期的低点成为未来三个月的中枢了,会这样么?

我们把现在的市场环境与过去3个月比较,尤其是1月底的低点。

故事的起点:2015年12月全球大类资产价格生变化

全球大类资产价格的变化起源于2015年12月。

此轮A股的下跌起源于2015年12月,全球各类资产价格也是那时开始变化,我们需要从全球角度理清脉络。

2015年12月开始全球股市下跌、原油价格加速下行、金属价格盘整、黄金价格上涨。这种变化产生背景是,美联储开始加息,并且市场预期美联储2016年将会持续多次加息。

美国收缩流动性改变投资者预期,市场风险偏好下降,美国十年期国债收益率从2015年12月的2.3%降至2016年2月1.7%左右。而原油价格从40-45美元/桶跌到最低26-27美元/桶(目前32左右),点燃了市场对银行资产质量的担心,叠加欧洲银行2015年业绩大幅下滑,因而市场担心类似08年的危机爆发,避险情绪迅速升温。

另外,朝鲜发射卫星,令半岛局势紧张。黄金价格迅速上涨正反映出投资者的恐慌,COMEX黄金价格最高曾涨至1263美元/盎司。

2月来情况已经在改善。

2015年12月开始的大类资产价格变化目前看,更多源于政策变化导致的情绪改变,过去几年量化宽松背景下资金脱实入虚,股市表现最优,美联储加息改变了流动性环境,各类资产价格再平衡,尤其是代表避险情绪的黄金价格上涨,而与需求更相关的铜、铝等金属价格表现一般。

2016年2月10日美联储主席耶伦释放加息放缓信号,1月FOMC会议纪要显示,经济前景有再次下行的风险,对于美国加息表示需要观望。芝加哥商业交易所联邦基金利率期货隐含3月美联储加息概率已经降至个位数。

2月16日,沙特、俄罗斯、卡塔尔和委内瑞拉四国石油部门官员召开闭门会议后达成协议,同意在其他产油国加入的条件下,把原油产量限定在今年1月的水平,以便促进市场供给平衡。

正是这些变化,投资者情绪缓解,股市和油价企稳反弹,黄金暂停上涨开始盘整。

2016年2月26-27日G20财长和央行行长会议公报提出促进增长、投资和维护金融稳定方面的11条共识,未来一段时间政策面有望继续偏暖。

当然,放眼2016年全年,仍有很多不确定,美国毕竟开启加息周期了,3月大概率不加息但6月仍需观察,油价能否见底企稳、朝鲜半岛的局势需跟踪。

国内外情况已经在好转。

2015年12月后在全球风险资产大跌的背景下,A股一路下跌。

除美联储加息等外部环境变化外,还包括对人民币加速贬值、供给侧改革推进下经济破位下滑等方面的担忧。

1月27日上证综指跌至2638点、创业板指跌至1888点后,1月28日早《A股见底了吗?》报告中我们提出:考虑利率水平,当前2700点等同2014年2000点,阶段性的静态左侧底出现,动态看夯实圆弧底需消除汇率贬值、增长下滑等疑虑。

当时投资对影响市场的几个变量预期均比较悲观,如美联储加息次数、人民币贬值空间、增长下滑幅度,目前的情况更糟了吗?

《2016年可能反复的三大预期-20160223》中我们对比分析过,虽然这些变量未来仍有变数,但1月底来确实是改善了。

美联储(2016年)3月加息概率很低、油价企稳,人民币汇率逐渐稳定在6.5左右,地产政策放松和信贷大幅增长释放稳增长信号。

从国内外环境看,现在比(2016年)1月底2月初要好。2月25日的大跌更多是获利回吐的情绪宣泄,大阴线再次验证我们之前总结的市场最近1年多来的新特征,投资者结构变化导致的市场容易急跌,即绝对收益投资者占比已经超过相对收益投资者,经历三次股灾后止赢或止损更坚决。

房价上涨需辩证地看待,继续跟踪。

上周开始一线城市房价快速上涨成为市场关注的焦点,周末各微信群均在讨论此事。我们从实体需求和资产价格两个角度分析。实体需求角度,需要考虑房价上涨会否带动新开工和投资?

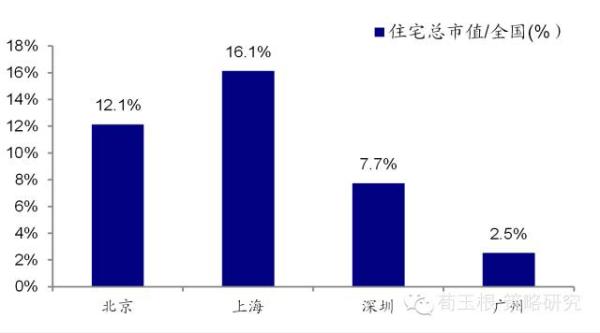

一线城市(北上广深地区)房地产销售面积只占全国的5%左右,销售额15%左右,目前仍很难推演全国销售和新开工改善,因此,政策短期难变,偏松的格局还要持续。

资产配置角度,也有担心房价上涨,资金流入房市,对股市是抽水。

我们根据2016年1月份的北上广深样本住宅平均价格,以及城镇住宅建筑面积测算城镇住宅总市值,北上广深66万亿,全国172万亿,占比38.5%。中国人口年龄平均数已经超40岁,人均住房面积33平米,全国来看,地产投资的黄金时代已经过去。

除了对地产的担忧以外,部分投资者也同样担忧由于部分保险公司近期被处罚,将会影响保险资金进入股市。

通过调研了解,目前保险公司被处罚的情况仍然只是个别现象,并不影响整体趋势。(2016年)1月份保险公司资产总规模已经达到12.6万亿,对比2015年初资产规模增长2.2万亿,其中配置股票和基金的占比为13.6%,再考虑到每年保险资产中有10%-15%的资产到期需要再配置,保险资金配置股市和基金的规模仍然充足。

目前不悲观。

2月25日大跌,市场信心深受打击,辛辛苦苦两周累积的获利一天被吞没,的确伤人气,因此出现了调研问卷的结果,即投资者预期未来三个月市场再下台阶,1月底的低点成为新中枢。

上文我们已经分析,其实现在国内外环境相比1月底2月初已经好转,投资者的悲观更多来自大跌产生的情绪波动。

我们认为,目前不宜悲观,市场仍在震荡构筑阶段性的底部,未来2个月仍可以乐观一些。

G20会议后,3月美联储不加息,中国阶段性稳增长,这个政策组合有利于市场。

展望全年,不能太乐观,《2016年可能反复的三大预期-20160223》中我们提出2016年最大的不同是,影响股市的因素,尤其是国内外的政策本身会摇摆,如美国经济数据持续好转、核心通胀高企,6月仍可能加息,届时人民币贬值压力有可能重现,中国阶段性稳增长后未来政策仍可能变化,政治局会议提出“区间调控、定向调控、相机调控”。

因此,2016年要更灵活,投资需要折返跑。找结构性亮点,“两会”热点、价格链、国企改革。

2014-2015年是全球宽货币时代,牛市氛围中投资机会成片,重弹性。

进入2016年,全球各国开始重新审视货币政策效果,G20会议公报中也表示,宽货币的政策效用有限,全球货币政策已经很难同步,未来对于经济增长将更多会用财政政策,投资机会会更分散,偏结构。

中期而言,转型方向的新兴行业仍是长坡,《十年一片天:产业周期跨越股市牛熊-20160225》中我们分析过产业周期的演变,落到当下,我们与“两会”热点结合起来。

过去三年总结可见,“两会”中的热点3-4月均有明显相对收益。

结合人民网对两会热点调查、地方两会、民主党派的提案,今年两会热点可能聚焦供给侧改革、虚拟现实、大数据、云计算、智能制造、智能汽车、体育等,这些大多属于十三五规划的亮点。

此外,最近多种产品价格上涨受到市场关注,相比下游需求为工业制造、改善较难的资源品,下游需求为消费、相对稳定的化工品如维生素、印染,以及鸡、猪等农产品更优。

近期国企改革“十项改革试点”落实计划公布,国企改革主题热度再次升温,建议关注资产注入预期较高的军工板块。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司