- +1

A股加入MSCI对人民币汇率影响: 韩国经验与中国镜鉴

【写在前面】

MSCI将在6月宣布A股能否加入MSCI指数。早在2013年中国便着手加入MSCI新兴市场指数,目前A股仍未被纳入MSCI中国指数和MSCI新兴市场指数。MSCI在2015年的审查中就A股进入MSCI新兴市场指数提出了以下质疑:QFII和RQFII配额分配问题、资本流动性限制问题、权益所有权问题、上市公司大面积主动停牌、反竞争条款。

反竞争条款—— “所有与A股指数联系的金融产品都需要事先得到中国交易所的批准才可上市交易,即便产品在海外发行也不例外”,在新兴经济体中绝无仅有,且至今未被修改,或成A股进入MSCI的最大阻碍。若这一问题得到解决,A股有极大可能在今年6月被纳入MSCI。

根据MSCI的规划,将首先纳入5%的A股上市公司,A股在MSCI新兴市场指数中占比1.1%;最终纳入全部的A股上市公司,占比将达到18.2%。

从韩国综合指数加入MSCI指数的经验看,资本流动并不会立即扩张,而是一个循序渐进的过程。利好情绪很快便被股市消化,并不会因加入MSCI而持续走高;汇率在初期可以维持较小的弹性。但是随着资本项目开放程度的提高,跨境资本流动规模会逐渐扩张,股市与汇率走势与资本流动的相关性将明显提高。股市的整体波动不会明显加剧,但汇率弹性会显著提高。

我们认为今年6月A股有很大概率能够加入MSCI指数。如果反竞争条款问题能够得到解决,那么加入MSCI指数基本没有悬念。加入MSCI的必然结果是倒逼本国提高资本项目开放程度。短期对A股的情绪会有积极的影响,但难以持续很长时间;中长期A股走势仍然取决于国内外宏观经济等因素,与跨境资本流动的相关性将提高。汇率方面,短期内对人民币汇率也不会产生显著影响;但中长期而言,随着跨境资本流动性增强,人民币汇率弹性必然提高。

以下是报告全文

MSCI(MorganStanley Capital International)即美国明晟公司,是著名的指数编制公司。在北美及亚洲,超过90%的机构性国际股本资产是以MSCI指数为基准。MSCI指数既是投资者的参考,也是可交易的标的。被纳入MSCI指数意味着吸引更多海外机构投资者,同时也将倒逼自身市场机制向更加开放、透明的方向改革。中国从2013年起便着手加入MSCI新兴市场指数,目前A股仍未被纳入MSCI中国指数和MSCI新兴市场指数。今年6月中旬A股将再次接受MSCI的审核,本期专题我们将分析当前A股进入MSCI的阻碍以及一旦成功加入之后对汇率市场的潜在影响。

一、当前阻碍与解决对策

MSCI在2015年的审查中,认为当时A股进入MSCI新兴市场指数存在“三大阻碍”,分别为QFII和RQFII配额分配问题、资本流动性限制问题和权益所有权问题。此外,MSCI还针对A股上市公司的大范围主动停牌和反竞争条款提出了质疑。尽管大部分问题在过去的一年中得到了有效解决,但仍有部分至关重要的问题悬而未决(见图表1),具体包括:沪港通每日交易限额、权益所有权仍未获得官方澄清、上市公司主动长时间停牌、A股相关金融产品的反竞争条款。最新消息,证监会事实上已经认可了“名义持有人”和“证券权益拥有人”的概念和相关权益;5月底还将出台规范A股上市公司停牌的新规。但是反竞争条款问题仍未完全得到解决。

二、A股在MSCI新兴市场指数中的潜在比重

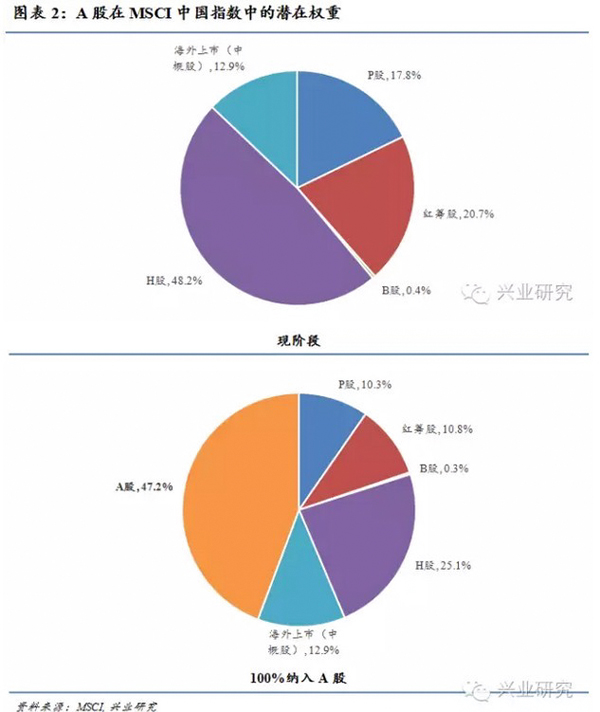

当前的MSCI中国权益指数包含了B股、H股、红筹股、P股[2]以及中概股(新加坡、纽约上市的中国公司股票);待未来A股被全面纳入后,其将占据中国指数47.2%的比重(见图表2)。根据MSCI的规划,将首先纳入5%的A股市值,使得A股在MSCI新兴市场指数中占比1.1%;最终纳入全部的A股市值,A股占比将达到18.2%(见图表3)。

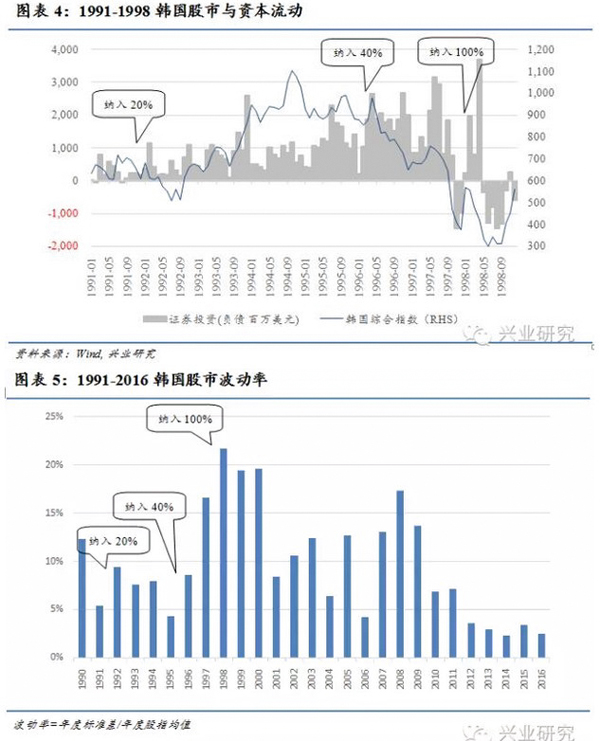

韩国加入MSCI新兴市场指数的经验对于我国具有一定的借鉴意义。韩国综合指数在1992年、1996年和1998年分别按20%、50%和100%的比例被纳入MSCI新兴市场指数,反映了韩国资本项目逐渐开放的过程。

我们首先观察证券投资量在加入MSCI之后带来的短期影响。国际收支项目中的证券投资(负债)代表了来自海外的投资,正值代表资本流入,负值代表资本流出。在1992年1月加入MSCI指数后,除了加入MSCI伊始资本流入短暂爆发,此后的一段时间内资本流入并未显著提升,直到1995年后资本流入才明显增长。韩国股市在得到短暂提振后也陷入下跌,直至1992年底才得以反弹。而在1997至1998年的亚洲金融危机期间资本持续流出,引发股市暴跌(见图表4)。在加入MSCI指数后,除去亚洲金融危机和次贷危机期间,韩国股市的波动并未显著提升(见图表5)。

此后,韩元逐步过渡至自由浮动。随着资本项目开放程度的提高,韩元汇率弹性也随之提高,除去经济危机时期,波动率基本在2%至4%。相较于韩元,当前人民币汇率的弹性仍然偏低。参照韩国加入MSCI指数的历程,当前人民币波动率需稳定在1%以上,进而再提高至2%以上(见图表7)。

汇率方面,韩元逐渐过渡至浮动汇率制,汇率与资本流动的相关性也显著增强。资本流入使韩元升值;资本流出会给韩元施加明显的贬值压力(见图表9)。

综上所述,我们认为今年6月A股有很大概率能够加入MSCI指数。若反竞争条款问题能够得到解决,那么加入MSCI指数基本没有悬念。根据此前经验,若今年MSCI宣布A股进入指数,A股正式加入MSCI中国指数和新兴市场指数将在2017年。

为了冲刺加入MSCI指数,预计今年6月中旬之前,除了即将在5月底推出的上市公司停牌新规,预计监管部门还将采取的改革包括:放宽“沪港通”单日交易限额;修改甚至废除反竞争条款等。即便以上问题不能立即得以解决,监管部门也很可能承诺在年内解决。

MSCI明确提出了将A股纳入MSCI新兴市场指数的前提:纳入5%A股市值的前提是进一步改进QFII/RQFII配额分配方式,进一步放松资本管制和市场准入限制;未来全面纳入A股市值的前提是取消外资配额,实现完全的资本自由流动,与国际市场准入标准接轨。

因此,因此,官方努力推动加入MSCI,清晰表明了未来不可逆转地迈向资本账户完全开放和汇率自由浮动的决心。随着资本账户开放程度的提高,汇率方面,短期内对人民币汇率不会产生显著影响;但中长期而言,随着跨境资本流动性增强,人民币汇率弹性必然提高。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司