- +1

“消失”的民间投资去哪了?

2016年2月至今,中国民间固定资产投资(以下简称民间投资)同比增速快速下降,引起社会各界广泛关注。为此,众多市场机构和专家进行解读,政府部门也专门派出调查组探究民间投资快速下降的原因。目前,解释民间投资快速下降的原因可概括为三种视角。

第一种视角强调制度因素。这类解释包括:1)民间企业遇到的“融资难”等问题,导致民间投资快速下滑;2)民间资本无法享受正常的市场待遇;3)行业壁垒导致民间资本缺乏投资机会等。可以看出,该类解释主要强调的是民间投资面临的不平等待遇、行业准入壁垒和融资约束。

第二种视角强调“挤出效应”。代表性的观点认为政府主导的投资增加,挤占了信贷资源和投资机会,因而挤出了民间投资。与之对立的观点则认为,当前总需求不足,政府投资并非挤出,而是补充了民间投资的下滑。

第三种视角强调预期变化。这类解释认为,民营企业对未来的预期恶化导致民间投资快速下降。

这三种解释均有其道理,但不能完全解释当前民间投资的快速下降。第一种解释的缺陷在于用老问题解释新现象。此处的关键在于区分“民间投资下滑”和“民间投资失速”两个不同的概念,民间投资下滑是一个老问题,民间投资失速是一种新现象。所谓民间投资下滑,指的是2012年以来民间投资持续下滑的趋势。所谓民间投资失速,指的是2016年初民间投资同比增速的快速下滑。如图1所示,2016年2月至今,民间投资同比增速出现拐点,下降速度明显变快,与此前增速的线性外推值存在较大差距,因此也可以称为“消失”的民间投资。无论是“融资难、融资贵”还是市场准入限制,都是早已存在的问题。这些老问题或许可以解释民间投资下滑,但无法解释民间投资失速。

数据来源:Wind,经作者整理计算。

第二类解释的缺陷在于缺乏实际证据。按照经济学的逻辑,挤出效应得以出现的前提是不存在总需求不足的问题,关键机制是利率机制。但从目前情况看,价格水平持续低迷,衰退型顺差不断积累,利率水平下行,这些现象都无法支持存在明显的挤出效应。如果按照挤出效应的解释,对应的政策含义是政府应减少支出。但我们认为,政府支出减少会导致总需求水平骤降,届时会引发真正的投资失速乃至经济失速。

第三类解释的缺陷在于把民间固定资产投资等同于民营企业投资。从2009年至今,私营企业固定资产投资同比增速始终高于全社会固定资产同比增速,只有在2016年5月份之后才略低于全社会固定资产投资增速。后文的分析表明,私营企业始终是保障民间投资的中坚力量,而真正出现问题的是集体企业以及其他企业。

综上,现有的观点均不能很好地解释民间投资失速问题。此外,上述观点都只针对民间投资的总量变化,忽略了其结构变化。本文试图提出两个解释民间投资失速的新观点:一是2015年农产品价格持续下降;二是国有资本扩张导致企业类型发生变化,进而引发统计指标内部的调整。相比于现有的观点,本文给出的原因能够保证指标层面的一致性,并可以同时解释民间投资的结构变化。

我们发现,所谓的民间投资失速现象实际上并不存在,无需过分担忧。重要的体制性改革自当加快推进,多层次的资本市场还要继续发展,行业的显性和隐性壁垒也应该尽快消除,但不可贸然减少财政支出,以致引发总需求水平骤降和经济衰退。

本文主要应用同比增速分解法来探究民间投资失速的原因。这种方法的基本思路是:某指标A在当期的同比增速,可以分解成各个分项指标在当期的同比增速与上一期的占比乘积的总和。我们将分项指标在当期的同比增速与上一期的占比乘积,称为该分项指标的贡献。通过分析各分项指标的贡献,我们可以找到影响指标发生变化的主要原因。

我们利用上面给出的增速分解方法,从多个维度对民间投资同比增速进行分解,以把握民间投资失速问题的全貌。

(一)民间投资失速的直接原因来自纯民间投资快速下滑

根据国家统计局对民间固定资产投资的定义,民间固定资产投资是指“具有集体、私营、个人性质的内资企事业单位以及由其控股(包括绝对控股和相对控股)的企业单位在中华人民共和国境内建造或购置固定资产的投资”。

上述分类的好处在于可以直接计算出纯民间投资的规模,并由此得出混合民间投资的规模。如图2所示,纯民间投资同比增速在2016年初出现骤降,而与此同时,混合民间投资同比增速快速增加,且增速高于整体投资水平。图3给出了两种民间投资的贡献。不难看出,2016年初以来民间投资同比增速出现快速下滑,主要原因是纯民间投资贡献骤降。有趣的是,纯民间投资贡献骤降的同时,混合民间投资的贡献骤升,难道是民间投资在不同主体之间出现了“乾坤大挪移”——由纯民间投资主体转向混合民间投资主体?总之,数据表明民间投资失速的直接原因来自纯民间投资快速下滑。

数据来源:Wind,经作者整理计算。

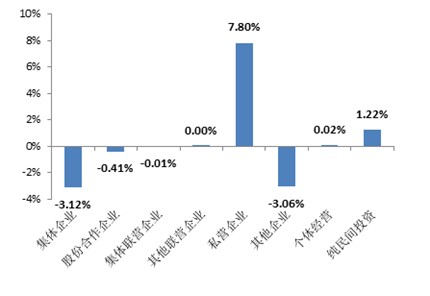

接下来,我们进一步对纯民间投资进行分解。根据定义,纯民间投资包括6类投资主体,分别是集体企业、股份合作企业、集体联营企业、其他联营企业、私营企业和其他企业。图4和图5分别给出2015年以来和2016年同期各类纯民间投资主体对民间投资的贡献,图中纯民间投资数据表示当期的同比增速。如图4、图5所示,私营企业投资始终是保障纯民间投资的中坚力量,而集体企业和其他企业的贡献由正转负,成为导致2016年纯民间投资同比增速急剧下降的核心原因。

综上,从投资主体来看,民间投资失速的直接原因来自其他企业投资和集体企业投资的快速下滑。

数据来源:Wind,经作者整理计算。

(二)第三产业投资同比增速下滑,可能是因为民间投资中房地产业和批发零售业投资在减少

下面我们从产业结构的视角,同样用增速分解的方法考察民间投资的变化。2016年初至今,第一产业和第三产业的民间投资都出现同比增速快速下降,第一产业幅度最剧烈,第二产业同比增速保持基本稳定的下滑趋势。从贡献的角度来看,三大产业对民间投资的贡献均有所下降(见图6)。其中,以第三产业的贡献降幅最大。

数据来源:Wind,经作者整理计算。

首先展开对第二产业的分析。从民间投资分布来看,民间投资主要集中于制造业领域。正因如此,市场曾一度担忧,如果制造业领域内的民间投资增速快速下降,就意味着民间投资加速退出制造业领域。从图7可以看出,无论是民间投资投向制造业的比例,还是制造业中民间投资的比例,都基本保持稳定。2016年年初出现的占比下降,主要反映了季节因素。

再看民间投资中第三产业的投资。有观点认为,造成民间投资失速的原因之一是民间投资和政府投资开始分割各自的投资领域,导致民间投资从基础设施投资领域快速退出。但数据并不支持这一观点。一般来说,基础设施投资主要集中于交通运输、仓储和邮政业,电力、热力、燃气及水的生产和供应业,以及水利、环境和公共设施管理业三个行业。一方面,三个行业中的民间投资对总体民间投资的贡献太小,无法代表整个第三产业的变化,更何况水电气生产和供应业属于第二产业。另一方面,2016年初水利、环境和公共设施管理业的贡献是增加的,虽然幅度很小,但至少不是第三产业贡献下降的原因。

遗憾的是,国家统计局并没有公布民间投资在全部第三产业行业中的投资信息,而这些被遗漏的行业包括房地产业、批发零售业等备受民间投资青睐的行业。因此,我们只能得出一个初步结论,第三产业投资同比增速下滑,有可能是因为民间投资中房地产行业和批发零售业投资在减少。

(三)中部地区的贡献骤降是引发民间投资失速的主要原因

最后考察民间投资的地区变化情况。图8给出了民间投资的地区分布。2016年初,中部地区的贡献水平出现骤降,降幅超过3%。东部地区的贡献曾在2015年底突然增加,随后又迅速恢复到了均值水平。西部地区和东北地区的贡献虽略有下降趋势,但并无明显变化,且贡献程度一直不高。

当前,有学者认为,东北地区是民间投资同比增速大幅下滑的主要因素。从贡献的角度来讲,中部地区的贡献骤降才是引发民间投资失速的主要原因。

数据来源:Wind,经作者整理计算。

[文章经授权节选自《国际经济评论》(2016年第6期)。原题为:“‘消失’的民间投资——2016年民间固定资产投资同比快速下滑原因分析”]

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司