- +1

七大重点混改行业的投资机会:中国联通中国石化领衔15股

海通研究11月中相关报告发布的国企改革组合至今上涨5.2%,其中央企组合上涨11.9%,同期上证综指下跌2.1%,期间最大涨幅个股海立股份(40.6%)、中国联通(37.3%)、大庆华科(23.5%)。12月14-16日中央经济工作会议明确提出,“要深化国企国资改革…混合所有制改革是国企改革的重要突破口”,国企改革步入深化的新阶段。本篇作为今年国企改革系列之五,重点介绍混改主线、行业进展及相应的投资机会。

1. 加速改革看国改,深化国企改革看混改

国企改革受重视程度不断提升,预期重建。12月14-16日中央经济工作会议在京举行,会议明确提出明年“要深化国资国企改革…混合所有制改革是国企改革的重要突破口”,国企改革位列四大基础性关键性改革之首(国企、财税、金融、社保等),混改是国改重要突破口亦是中央首次提出,这意味明年国企改革将是各项改革中的重头戏。其实回顾可以发现,从今年6月底以来国企改革受重视程度在不断提升。7月4日全国国企改革座谈会,习近平总书记提出“理直气壮做强做优做大国企”,10月10日全国国企党建工作会,习近平再次强调“坚定不移把国有企业做强做优做大”,12月9号中央政治局会议“加快推进国企、财税、金融、社保等基础性关键性改革”,对比之前“财税、金融、国企等重大改革”,国企改革地位有明显提升。12月9日,国务院国资委在媒体通体会上表示,明年将是国企改革见效年。国企改革主线,经历2013年底到2015年中预期不断升温,2015 年中到2016 年中市场预期不断降温后,2016年下半年以来预期有所改善,虽然市场整体上仍有怀疑和犹豫,但中央经济工作会议明确定调,未来改革不断落地,国企改革预期重建中。

混改细分领域、地区、行业分布。我们采用自下而上的办法统计2013年11月以来已进行混改的国企上市公司,共筛选出147个标的。按广义的混改类型统计,员工持股占25%、股权激励占21%、整体上市占16%、引入战投占14%、借壳占10%、债转股占7%、成立/参股非公有制公司占7%;央企占比38%,地方国企占62%;从行业分布看,电力、地产、化工、食品饮料和交运等行业混改国企数量较多。从区域看,广东、上海、山东最为集中,也反映出这三地国改推进较快。从时间看,今年三四季度混改数量较上半年显著增加,混改提速迹象明显。

引入战略投资者和实施股权激励的公司业绩提升力度较强。我们以ROE增速作为衡量业绩提升与否的指标,为剔除经济和行业周期性因素,以公司对应的中信一级行业ROE增速为基准来衡量不同类型混改的业绩表现。2013年-2015年,共有55家上市国企完成了相应的混改举措,其中引入战略投资者和股权激励在实施次年ROE增速超越行业平均的公司占比分别为100%和50%,而整体上市、员工持股、借壳、成立/参股非公有制公司在实施次年ROE增速超越行业平均的公司比例均未超过50%,部分反映出混改的实施对经营的正面意义较为有限。但这也与国企普遍经营业绩较差、混改样本过少、实施后观察期较短有关。

3. 七大重点混改行业投资机会

12月14日-16日中央经济工作会议提出混改在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。策略联席行业分析师就相关行业混改现状与展望进行分析。

3.1电力行业

12月14日《人民日报》刊发国网董事长署名文章《坚定不移加强企业党建做强做优做大国家电网》,文中明确提出,“要探索发展混合所有制的途径和方式”。国家电网领导人曾经在年度报告大会上讲过:“上市是混合所有制最重要、最有效的表现形式”。我们预计,未来国家电网混合所有制改革将主要秉承两条线路:(1)对于已经上市资产,实施“资产注入+员工持股+增加社会资本”;(2)对于未上市资产,可以选择单独上市,或者注入已有的上市公司平台。

目前,国网有五个产业平台公司,分别是国电南瑞、许继电气、置信电气、平高电气、涪陵电力。2015年,国家电网产业、金融、国际业务合计实现利润400亿元,占国网利润总额的42%;而这五个产业公司平台公司合计利润不到43亿元,未来想象空间巨大。我们预计,未来五个产业公司将相继推出混合所有制改革方案。其中,我们认为,国电南瑞有望首当其冲。2013年11月,南瑞集团出具承诺函,承诺将在重组完成后(2013-12-30)3年之内解决普瑞特高压、中电普瑞、南瑞继保与公司之间的同业竞争问题。我们认为,2016-2017年公司有望再次启动资产注入,未来南瑞集团有望通过公司的平台实现整体上市。截至2015年末,南瑞集团总资产427.70 亿元,净资产222.60 亿元,营业总收入238.54亿元,净利润28.37亿元。集团目前的收入、净利润是公司的一倍多,随着集团资产的注入,公司市值有再翻倍可能。

3.2 石油、天然气行业

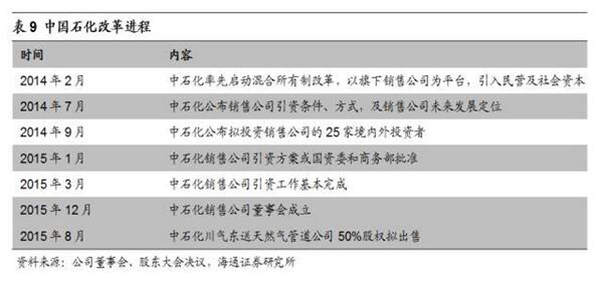

中国石化出售管道公司股权。今年8月中石化公告称拟出售旗下川气东送天然气管道公司50%股权。近日,中国人寿、国投交通拟分别以现金200亿元和28亿元认购天然气管道公司43.86%、6.14%的股权。股权转让完成后,中国石化仍是天然气管道公司第一大股东,持股比例为50%。管道公司引入社会资本,表明公司混改在进一步推进中。继中石化出售管道公司50%股权后,中石化销售公司混改也有了新进展。据彭博报道,销售公司考虑2017年IPO,筹资100亿美元。

增强改革执行力,做大做优国有企业。近期中石化董事长表示要加强改革执行力,做大做优国有企业。2014年中石化销售公司启动混改;2015年中石化完成了旗下油服业务、油田机械业务的平台整合与上市;2016年中石化天然气管道公司引入社会资本。中石化销售公司在完成引资及股份制改制后,期待后续改革的进一步深入。

关注石化央企改革主线。“专业化重组、平台化整合”将是石化央企改革的主要方向,建议关注石化央企旗下上市公司,如中国石化(PB估值低、业绩弹性足、改革稳步推进);华锦股份(800万吨炼油,业绩弹性最大的炼化公司)、泰山石油(中石化旗下加油站上市公司,期待改革进一步推进)。

截至2015年底,全国铁路营业里程达到12.1万公里,比上年末增长8.2%。路网密度为126公里/万平方公里,比去年同期增加9.5公里/万平方公里。国家铁路货物统一运价率由国家发改委制定,以15.51分/吨公里为基准价(即基价2),铁路运输企业可以根据市场供求状况自主确定具体运价水平,允许上浮不超过10%,下浮不限。两次提价都是在国家发改委规定的浮动范围内,提价预期仍需要政策支持。

近年来铁路改革进程较为缓慢,随着铁总换帅,预期改革加速。货运业务由国家发改委制定的货运指导价格预期正逐步放开。客运改革,预期提价使得高铁路段盈利能力提升,为后续有可能的民资入铁铺平道路。

目前民航国企改革升温。几大国有航空公司中国国航、东方航空、南方航空、海南航空都已经实现国内A股上市,有的还包括港股H股,都存在民营资本和外部资本的参与。只有深航、厦航等仍然是国有资本全资控股。未来可能在员工持股、引进民营资本、外资等方面继续探索。

从中国电信行业二十年的改革历程不难看出,监管层的意图是一直是打破垄断,引入竞争,建立竞争性的电信产业市场,使得资源可以有效配置,有效地促进电信行业的发展。中国联通从创立伊始,就被赋予了打破垄断的历史使命,因此在政策层面获得扶持,而原中国电信作为独家垄断的电信运营企业,在第二次和第三次电信改革进程中都遭受了被拆分的命运。

然而随着移动通信业务的爆发式发展超越固网业务,中国电信的垄断虽然被打破,但中国移动却又成长为新的垄断运营商,到2007年,中国移动营业收入份额56%,为了解决电信市场运营商之间的失衡局面,监管层于2008年又发起了第四次电信改革,大规模重组六家基础电信运营商为三家全业务电信运营商。

随着4G牌照在2013年年底的发放,中国移动在3G时代技术制式的短板不在,到2015年,在三大运营商中,中国移动营业收入份额54%、净利润份额78%,继续保持一家独大地位。而中国联通却陷入困境,营业收入锐减115.22亿元,同比下降2.7%,净利润105.6亿元,同比下降12.4%,剔除铁塔出售收益后净利润34.7亿元,同比下降70.8%。中国移动的继续垄断和中国联通的现状,使得电信改革这一话题再次获得关注,而中国联通从诞生开始具有的历史使命,使得它成为改革的先锋,此次有望被列入混改第一批试点名单。

中国联通各项主营业务均已触底企稳反弹,随着中国联通全力抢补基础短板,完成网络基础设施的投入,4G网络将在全国重点城市质量领先,从而释放终端优势红利,提升转化能力,实现业务反转和业绩反转。我们看好中国联通混改,优化公司法人治理结构,激活组织,提升效率,以更加积极的姿态参与电信市场的竞争,这将使得电信行业的资源配置更加优化,促进中国电信行业的整体发展。

改革是军工行业的重要驱动因素。2016年3月末,习近平总书记主持召开政治局会议,审议通过《关于经济建设和国防建设融合发展的意见》。会议指出“把军民融合发展上升为国家战略,是党中央从国家安全和发展战略全局出发做出的重大决策,是在全面建成小康社会进程中实现富国和强军相统一的必由之路”,要求“用改革的办法、创新的思路,突破制约融合的体制性障碍、结构性矛盾、政策性问题,加快理论、科技、管理、实践等方面创新”,“推进国家和地方军民融合领导机构建设,编制好经济建设和国防建设融合发展“十三五”规划,构建军民融合法治保障体系”。

2016年5月,中共中央、国务院印发了《国家创新驱动发展战略纲要》,该纲要第四章第四款主题为“深化军民融合,促进创新互动”,提出“按照军民融合发展战略总体要求,发挥国防科技创新重要作用,加快建立健全军民融合的创新体系,形成全要素、多领域、高效益的军民科技深度融合发展新格局”。

中国军工集团股权结构、产业布局、军工任务、经营情况各不相同,我们认为其资产证券化实施将采取不同的模式。从资产注入的弹性分析,我们看好空间较大且体外资产质量较好的航科集团、电科集团和兵工集团。

4. 国企改革精选组合

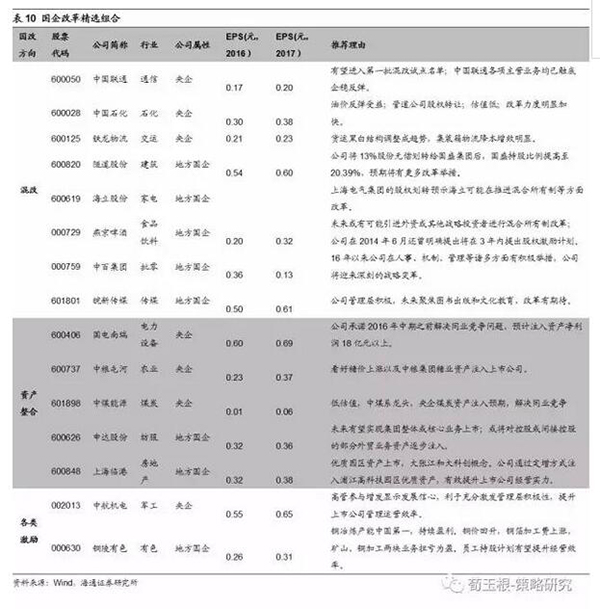

国企改革包括混改、资产整合、各类激励等多种途径,我们前期多篇报告已有阐述分析,策略与行业分析师合作梳理的最新国企改革组合15只:中国联通、中国石化、铁龙物流、隧道股份、海立股份、燕京啤酒、中百集团、皖新传媒、国电南瑞、中粮屯河、中煤能源、申达股份、上海临港、中航机电、铜陵有色。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司