- +1

中美贸易摩擦将提振美元加息预期,中国货币政策或难实际收紧

“圆者之转,非能转而转,不得不转也;方者之止,非能止而止,不得不止也”。世间万物,易变不居,重要的趋势变化,总有势在必然的内因。风物长宜放眼量,在波动中把握趋势,在噪声中识别主音,需要更多地聚焦于趋势内因。从内因看特朗普时代的中美经济,虽然新型大国关系依旧可信,但贸易摩擦及其引致的货币博弈将成为变化集中的两大主题。一方面,在现实诉求和历史趋势的驱动下,中美贸易摩擦的加剧难以避免;另一方面,在经济金融内生联系纽带的影响下,中美贸易政策与货币政策相互共振,金融博弈将更加复杂。

中美贸易摩擦加剧的内生动能。随着特朗普时代的正式到来,中美贸易战愈发成为愈发扑朔迷离的一个话题。悲观来看,多名对华贸易强硬派人士获得组阁提名,特朗普政府的鹰派风格持续强化;乐观来看,特朗普近期发言中均避谈中美贸易摩擦,紧张势态有所缓和。正如在之前报告中强调的,“利益是最现实的普世价值”,特朗普将秉持实务重利的执政路线,美国政治制度也决定总统施政不会偏离美国的现实利益。因此,我们认为,对于中美贸易走势的判断,不应惑于特朗普政府的表面姿态,而应考察内在动能。而基于美国经济的现实诉求和历史趋势,即便贸易战难以发生,但2017年中美贸易摩擦的加剧可能也难以避免。

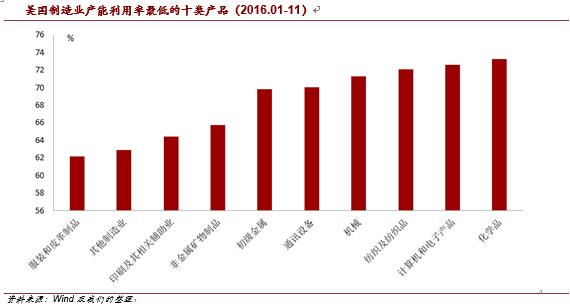

第一,现实诉求。特朗普的执政纲领将增加国内就业视为核心目标之一。而在特朗普的工具箱中,大规模减税和基建在高赤字条件下存在内生矛盾,可行性尚不明晰。制造业回迁周期漫长,短期内难见成效。因此,若要在2017年如期实现就业增长,目前最高效的工具之一就是通过大幅加强贸易保护,引导进口需求内流,激活国内现有过剩产能并迅速吸纳就业。鉴于两方面原因,中国可能将是贸易保护主义的重要标靶。从总量上看,中国是美国的最大进口和贸易逆差来源国。据美国商务部统计,2016年1-9月,来自中国的进口额占美国总进口额的20.8%,是第二名墨西哥的1.54倍;来自中国的贸易逆差为2576.7亿美元,是第二名日本的5.09倍。通过挤压中国的进口份额,能够最大限度地为美国制造业提升需求总量。从结构上看,中国的进口产品与美国过剩产能严重冲突。2016年1-11月,美国制造业在服装皮革、机电设备、初级金属、化工产品等领域的产能利用率较低,产品有效需求不足(详见附图)。这些产品的进口替代品主要来源于中国(详见附表)。因此,通过增强对中国的贸易制裁,能够最为精确地激活美国国内制造业,将过剩产能有效转化为新增就业。

第二,历史趋势。回顾中国加入WTO后的外贸历史,美国对中国贸易制裁的主要手段包括反倾销调查、反补贴调查和337调查。通过将这三类调查的年度数量加总,我们刻画出了美国对中国贸易制裁强度的历史演变路径(详见附图)。这一路径呈现出“大趋势+小周期”的鲜明特征。从大趋势来看,2001-2016年,美国对中国的贸易制裁强度总体保持波动上升趋势。2016年,三类调查的总数共计33次,达到历史高点。从小周期看,制裁强度与全球多元化浪潮形成正向联动。我们以新兴市场与发达国家的经济增速差值衡量多元化的变动趋势,差值扩大代表多元化涨潮。比较可知,前两轮制裁强度的阶段性冲高(2001-2004年,2006-2009年)均发生在全球多元化的涨潮时期。这表明,随着发达国家经济增速的相对走弱,美国国内更易于就针对新兴市场的贸易保护达成一致,并促使贸易制裁的政治化和极端化,最终导致制裁强度的骤升。根据IMF的预测数据,2017-2021年,全球将迎来新一轮的多元化涨潮(详见附图)。这将驱动美国对中国贸易制裁强度的持续提升。因此,鉴于“大趋势”奠定的基础水平和“小周期”驱动的边际变化,2017年美国对中国的贸易制裁强度将延续2016年的增长势头,冲刺历史新高,进而成为中美贸易摩擦加剧的导火索。

第一,提振美国加息预期。2017年年中美联储加息一次已成为市场共识,但其后的加息节奏依然存在较大的不确定性。基于两个途径,中美贸易摩擦可能加快美联储加息进程。一方面,相较于中国,美国经济增长主要依靠内生增长模式,外贸依存度较低,在贸易对峙中处于相对优势地位。通过适度的局部贸易制裁,美国制造业短期内将迎来有效需求的净增长,实现就业机会的部分回流。在目前紧盯就业目标的货币政策规则下,就业数据的向好有助于坚定耶伦的行动勇气,加快美国货币政策正常化的步伐。另一方面,由于限制了来自中国的廉价消费品供给,美国消费物价有望进一步抬升,增强通胀水平的现有上升趋势,促使美联储提高加息节奏。随着加息预期的提升,加之基本面的边际改善不足,美股市场在2017年面临压力。同时,由于加息预期提振,美元指数也将再次阶段性走强,并对新兴市场产生强烈冲击。

第二,施压中国货币政策。2017年,中国经济面临从需求侧发力向供给侧发力的的重要转变。在新旧交替之际,一旦中美贸易战对中国经济“稳增长”目标造成严峻挑战,将迫使需求侧刺激政策被动加码。即使该轮刺激政策以“宽财政”为主,但是通过中国财政、货币政策的“隐性纽带”,货币政策的实际水平也难以收紧。受此影响,从国内来看,未能及时收紧的流动性可能拖累供给侧结构性改革的进程,并延续资产配置荒,抬升金融市场的泡沫风险。因此,中国经济“促改革”和“防风险”的目标也将受到一定冲击。从国际来看,货币政策的相对宽松将与美元指数的走强相互叠加,进而对人民币汇率的稳定形成阶段性压力,值得警惕。

我们的判断。基于聚焦内因的分析,2017年中美经贸往来将呈现三大特征:第一,虽然中美新型大国关系依然可信,但是中美贸易摩擦的内生动能日趋强劲,摩擦加剧几乎难以避免。第二,本轮贸易摩擦可能主要表现为局部行业的贸易制裁,贱金属、服装皮革、机电设备等美国制造业产能利率较低的细分领域将首当其冲,需要对行业风险进行充分防范。第三,本轮贸易摩擦将与中美货币政策形成共振,需要高度警惕次生风险。在贸易摩擦的冲击下,美元加息预期有望提振,美股中长期表现值得忧虑。中国货币政策难以实际收紧,人民币与美元的角力加剧,人民币汇率双向波动走势的不确定性将进一步增强。(本文系工银国际研究部报告,经授权刊发。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司