- +1

经济痕迹︱我为什么对人民币汇率感到乐观?

2016年人民币兑美元汇率由上年末的6.4936贬值至6.9454,全年累计贬值6.5%,系人民币汇率2014年转入震荡贬值以来,贬值幅度最大的一年。

受此影响,我国外汇储备亦不断缩水,降至年底的3万亿美元。笔者做了一个粗略估算,剔除非美货币汇兑损益、外储资产价格估值变化、官方储备资产中其他资产变化、黄金储备、未纳入官方储备的其他外币资产变化等因素,2016年全年因贬值预期引起的居民及企业购汇的实际规模在2500亿美元左右。

那么,今年的人民币汇率又会怎么走?相关的预测已经不少,笔者认为在仓促给出一个数字之前,需要在几个层次上进行辨析:

其一,当前人民币贬值压力的策源地是境内,还是境外?

离岸市场的人民币存款规模原本就有限,2012年受欧债危机影响还一度下降。此后恢复增长,一直到2014年底。当时,香港离岸人民币存款余额一度突破1万亿。之后离岸人民币存款规模又开始下降,目前香港离岸人民币存款余额6000亿左右,也就是说两年减少4000亿,折合美元约500亿。从其规模看,离岸市场尚不足以持续地成为人民币贬值的策源地。

当然,由于离岸市场的自由度高,其波动往往被用于观察市场情绪的变化。去年初和今年初,人民银行两次出手干预离岸市场(以致离岸人民币资金利率飙升至60%以上),通过离岸市场来影响市场情绪的意图十分明显。但在离岸市场出手,并不表明人民币的贬值压力来自境外,恰恰相反,这种压力的策源地是境内主导的。

其二,怎样观察人民币汇率市场预期?

在金融市场上,各路消息叠加交缠,引发各类资产价格的起伏。就单一金融资产的价格而言,假如能找影响其市场预期的主要因素,我们就有可能对其价格走势做出推演。

就说人民币汇率,受很多因素的影响,包括美元的强弱、中国进出口的变化、中国与境外的金融往来、货币当局的政策取向、市场对中国经济前景的预期,以及某些突发事件,等等。在纷繁芜杂的信息中,哪一条或几条才是主要的呢?

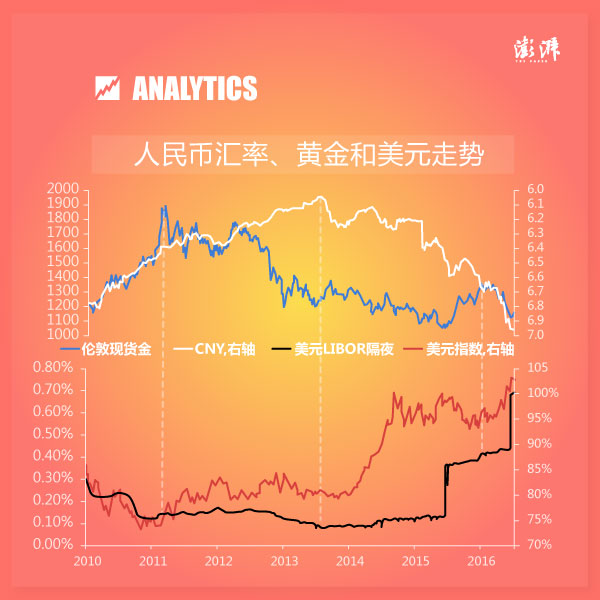

笔者从黄金着手。作为曾经的货币以及金融市场重要的投资标的,黄金价格对各类信息都很敏感,因而也最难把握。如果把黄金价格和人民币汇率放到一起,比对其波动曲线,我们就有可能发现不同阶段主导境内市场人民币汇率预期的要素。

本次危机初期,人民银行采取了盯住美元的汇率策略——2008年危机爆发至2010年6月“二次汇改”,人民币汇率基本稳定在6.83左右。上图选取2010年6月至今这段时间进行观察。由图可见:

1.美元因素主导阶段。2010年6月-2012年初、2016年8月底-今,这两个时段的人民币汇率和黄金价格走势高度吻合,均与美元指数呈反向相关。

2.经济内生性升值阶段。2012年-2013年,人民币汇率保持强势,同期美元指数亦止跌回升,黄金价格则震荡下行。其间发生了人民币加息、美联储先后启动两轮QE、欧债危机爆发等大事件,整体观察下来,是相对较好的经济走势支撑了人民币的强势。2012年-2013年,人民币汇率由6.39升至6.05,升值幅度超过5%。

3.人民银行主导贬值阶段。2014年初,人民银行通过中间价干预持续走强的人民币,引发震荡贬值的行情。不过,从外汇储备的规模看,市场并未立即形成较强的贬值预期。此后,美元在美联储加息(及加息预期)带动下走强,人民币预期也不断增强,直至人民银行宣布“811汇改”,市场遂将此理解为央行对于人民币贬值的确认。从人民银行的操作手法而言,也的确是引导市场预期往贬值的方向去,目的是扭转人民币对一揽子货币汇率的强势。这一局面持续至2016年8月,其间人民币对篮子汇率指数由100以上降至95附近。

有了上述甄别,我们不妨回到文章开头的那个问题:今年的人民币汇率怎么走?目前,人民币汇率的起伏还处于美元主导的阶段,但很可能已经到尾声。去年11月以来的“特朗普效应”已经明显衰减,市场对美联储实际加息幅度的预期也在减弱,两者叠加的结果大概率是,美元指数不会持续上行,而是在100附近波动。

这一判断让我对人民币汇率的走势变得乐观起来——羁绊汇率的因素(美元指数)减弱,等于是扩大了人民银行利率政策的空间,这对“美元主导”阶段进退失据的央妈而言,无疑是天大的利好,对于下行的中国经济而言也弥足珍贵。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司