- +1

荀玉根评减持新规:短期小票受益明显,中期业绩为王风格不变

核心结论:①减持新规和IPO发行规模减小有助改善股市微观资金供求和投资者情绪。2638点以来的中期震荡市格局不变。②中小创前期减持和IPO冲击压力更大,短期受益政策更明显。震荡市业绩为王的中期风格不变。③震荡市年份一般两波机会,今年第二波机会需熬过6月资金紧张期,盈利和资金力量对比逐步扭转。逐步布局期,看好消费和白马成长等一线龙头、金融,关注国企改革。

端午节假期证监会和交易所出台了减持新规,这成了投资者热议的话题,讨论聚焦两个方面,第一,减持新规会否扭转市场颓势,第二,减持新规会否改变市场风格。本篇报告我们就讨论下减持新规会改变什么,应该如何应对。

1. 改善股市微观供求,中期转机仍需时间

减持新规将改善股市微观资金供求。5月27日证监会发布了《上市公司股东、董监高减持股份的若干规定》,上交所、深交所也分别出台完善减持制度的实施细则。新规对减持的限制加强主要体现为限制减持的数量、渠道,并扩大监管范围等方面,主要内容包括:第一,限制减持数量,提出大股东在连续90日内,通过竞价交易减持股份的数量不得超过总股本的1%,通过大宗交易减持股份的数量不得超过总股本的2%,合计不得超过3%。减持上市公司非公开发行股份的,在解禁后12个月内不得超过其持股量的50%。第二,限制减持渠道。新规提出通过大宗交易方式减持股份,在连续90日内不得超过公司股份总数的2%,且受让方在受让后6个月内不得转让。第三,扩大监管范围,将上市公司IPO前已持有股份的小股东、以及非公开发行股份的股东减持行为一并纳入监管。此外还新增如强化减持披露、严格减持罚则等若干细则。此前投资者普遍担忧产业资本减持导致股市微观资金供求结构恶化,新规降低了产业资本减持对市场的冲击。同时,5月26日证监会核准的IPO规模仅23亿,而年初以来证监会每一批核准的IPO规模平均在40-70亿左右。减持新规和IPO规模减小,有利于改善股市资金微观供求关系,而且反映监管层态度友好,有助改善投资者情绪。

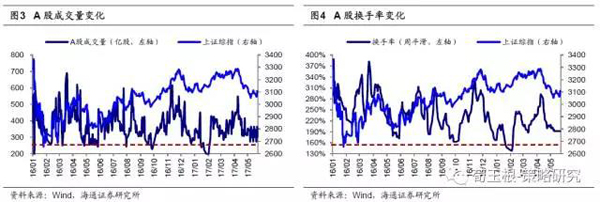

中期转机仍需要时间,资金和盈利对比力量逐步改变。我们一直强调2638点以来市场中期格局是非牛非熊的震荡市,资金面和盈利面整体势均力敌,类似09/8-11/4、12/-14/7两轮震荡市。市场阶段性的涨、阶段性的跌源于两个变量的力量对比阶段性失衡,正面变量略占优时涨,负面变量略占优时跌。1月底2月初《开春撸袖子-20170202》、《熬过冬天就是春天-20170122》我们看好春季行情,提出开春撸袖子的逻辑是阶段性经济数据优、利率稳、政策环境友好,4上旬《稳中求进-20170409》提示警惕倒春寒的逻辑是金融监管和去杠杆会使得利率资金面阶段性紧张,而且1季度盈利增速是高点,2季度盈利增速回落也是个考验。目前,减持新规和IPO规模减小有助改善短期情绪,不过,市场出现中期转机,形成新一轮的上涨还需要时间。2010-2016年每月资金利率均值显示,年中资金面容易出现季节性紧张,叠加今年以来去杠杆背景下货币政策中性偏紧,6月市场仍面临资金面的考验。今年,金融监管要求各家银行将在6月12日前报送自查报告,督查、整改政策的执行情况仍需跟踪,美国利率期货市场隐含6月加息概率为78.5%,6月资金紧张恐怕难以避免。此外,中报数据7月预告、8月公告,我们预测中报净利润同比约18%、全年14%,比1季报19.8%虽有所下降仍保持较高增速,而且,没有基期因素干扰的ROE从1季度的9.7%回升到年底的10.1%。扭转资金、盈利的对比关系,需要时间。此外,观察情绪指标如成交量、换手率,对比2016年1月底以来几次市场调整后的磨底阶段,如16年5月底、9月底、17年1月底,全部A股成交量萎缩到250亿股左右,换手率降到160%左右,最近一周成交量平均320亿股,换手率192%,仍需要些时间。

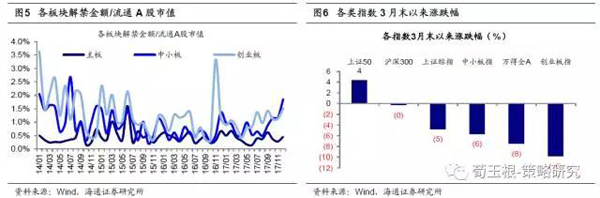

减持新规和IPO规模缩减短期对小票刺激更明显。今年以来中小创明显跑输主板,除了盈利估值匹配问题,微观供求关系也是重要影响变量。17年1-4月,从产业资本净减持数据看,主板、中小板、创业板净减持额/流通市值分别为-0.05%、0.6%、1%,中小创减持压力较大。从IPO发行的分布看,1-5月主板、中小板、创业板IPO企业数量分别为103、36、72家,占各板块存量上市公司比例分别为6%、4%、11%。展望17年下半年,中小创的解禁压力同样比主板大。根据目前股价测算,2017年6月-12月,主板、中小板、创业板累计解禁市值/流通市值分别为2.6%、6.7%、8.3%。减持新规整体上放缓了大股东和特定股东的减持节奏,对中小创的微观供求改善更加明显。另一方面,3月末以来的市场调整,中小创也成为重灾区。3月末以来,上证50、上证综指、中小板指、万德全A、创业板指涨跌幅分别为4%、-5%、-6%、-8%、-10%,中小板指、创业板指跌幅居前。减持新规和IPO规模减小对中小创的供需改善更明显,加上前期中小创股价回调幅度更大,短期以中小创为代表的小票受政策刺激更明显。

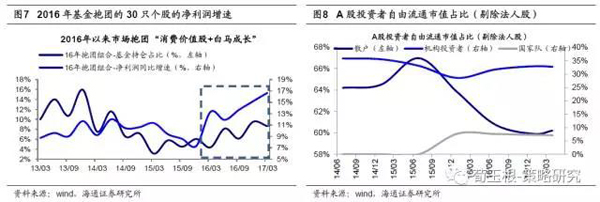

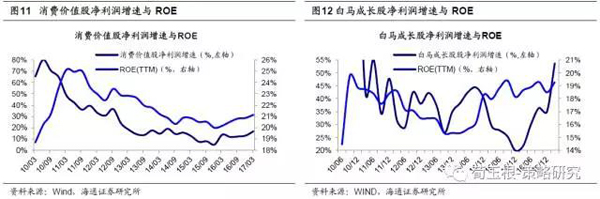

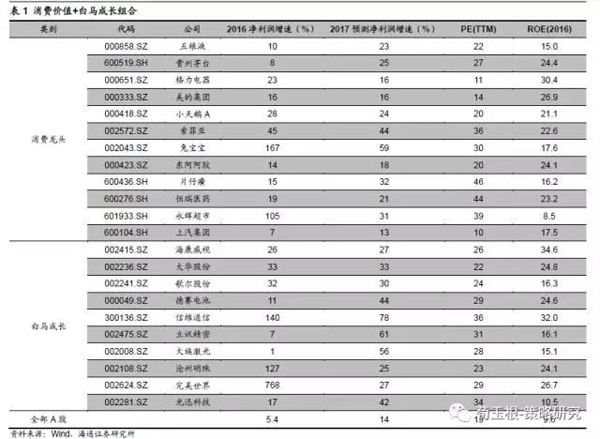

中期业绩为王的风格不会变。今年以来的行情二八、甚至一九现象很突出,即所谓的抱团,消费龙头和白马成长表现优异。震荡市中抱团现象屡次出现,核心源于板块间业绩分化。回顾历史三次典型的抱团现象,都是弱市背景下板块间业绩分化导致的结构分化行情。2003-2004/4市场抱团石化、钢铁、电力、银行、汽车的“五朵金花”行业,五朵金花行业在2003年的平均ROE为13%,远高于全部A股的7.8%。2011—2012/1市场抱团白酒板块,2011年白酒板块净利润增速59%,远高于全部A股的11.8%。2012/1-2013/10市场抱团以苹果、安防产业链,以及日化、环保、传媒娱乐等新兴成长行业。以电子、传媒行业为代表,2013年电子、传媒板块净利润增速分别为48%、18.6%,远高于全部A股的14%。16年1月底以来,市场抱团消费龙头与白马成长,核心同样源于相关个股业绩持续较好,且盈利与估值匹配度高。在2016年基金重仓股中,按照如下标准筛选“消费价值股+白马成长股”共30只构建组合:1)持股市值占比由高到低;2)消费类和新兴成长类行业;3)2016以及17Q1净利润增速持续正增长。筛选出的30只个股,2016年整体净利润增速达15%,平均ROE 20%,远高于全体A股的5.4%、10%,并且30只个股2017预测PEG水平平均仅1倍。中期震荡市格局下,业绩为王的趋势仍将延续。另一方面,投资者结构变化助推市场风格偏价值。16年1月底以来市场进入震荡市,整体上存量资金稳定,结构上散户资金占比在下降,而机构投资者占比在上升,从16年初到17Q1剔除掉法人股后A股自由流通市值中,散户投资者占比从63.8%降至60.2%,机构投资者占比从28.5%升至32.7%。而机构投资者中绝对收益资金占比上升尤为显著,绝对收益(包括私募、公募基金专户、险资这三类投资股票部分的资金)与相对收益资金规模(股票型和混合型基金)的比例从16年初的16:10上升至17年一季度的23:10。所以去年1月底以来市场的边际增量资金主要是绝对收益资金,而它们投资风格更偏价值,如保险主要持有金融、地产、医药、食品饮料等价值股。《A股远景:龙头估值从折价到溢价》中指出未来随着A股机构投资者占比不断提高,A股将逐渐向美国、香港等成熟的市场靠拢,龙头股的估值最终将从折价走向溢价,而目前这一趋势正在发生。

震荡市年份一般有两波机会,逐步备战。参考2010年、12年、13年、16年震荡市的经验,一年一般会有两波机会,上半年一次,下半年一次,年中出现波折。今年股市在1月下旬至4月迎来第一波上涨,4月后随着金融监管不断加强,流动性有所恶化,股市遭遇年中调整,至今上证综指最大跌幅、个股最大跌幅中位数分别为8.5%、18.5%,从个股来看,跌幅已经可观,10、12、13、16年分别为29%、26%、21%、16%。短期减持新规和5月底IPO规模缩减将改善股市微观资金供求,但中期机会还需要时间。6月资金面季节性偏紧,目前以十年期国债收益率为代表的利率水平为3.67%,处于历史中等偏高水平,之后预计会舒缓。7、8月份将公布二季度盈利数据,预计中报净利润同比18%、全年14%,盈利保持高增长望确认。过了6月资金紧张期,盈利和资金的对比关系将发生变化,市场环境好转。操作上,6月是逐步考虑布局下一波机会的窗口期。

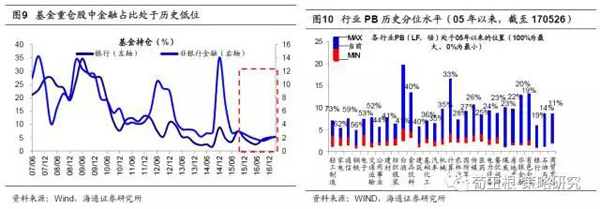

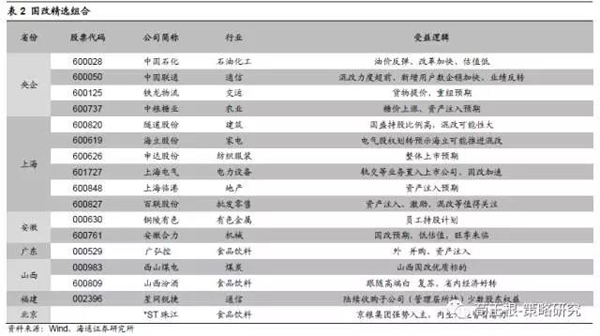

重视结构,一线龙头+金融股+国企改革。今年来我们一直坚持A股进入二维投资时代,配置角度行业意义弱化,公司地位意义上升,即以二维视角思考,选各领域业绩增长确定的一线龙头股。相关报告如《A股步入二维投资时代》、《A股远景:龙头估值从折价到溢价》、《消费升级:稳稳的幸福》、《消费升级原因及对国产化的推动》。海通策略与行业研究员自下而上筛选国内消费龙头企业,把这些公司看做一个整体,2017年预测净利润同比将为18%,动态PE17倍,截至2017Q1的ROE(TTM)为21%。消费龙头股业绩稳健增长,估值与业绩匹配度高,震荡市业绩为王风格特征下,有望强者恒强。成长股方面,虽然中小创整体估值仍然偏高,但内部个股分化明显,部分白马龙头企业的估值和盈利匹配度已经合适,海通策略与行业研究员自下而上筛选白马成长股,把这些公司看做一个整体,2017年预测净利润同比将为34%,动态PE26倍,截至2017Q1的ROE(TTM)为19%。此外,继续看好金融股,目前金融股是最低估、低配的板块,容易出现预期差。基金重仓股中金融占比处于历史较低水平,其中银行5.2%(剔除5只国家队基金为4.4%)、非银2.2%,大幅低配。两者的估值百分位也处于历史的较低位置,目前银行、非银金融PE(TTM)处在05年以来43%、44%分位,PB(LF)处在05年以来19%、20%分位。并且银行、非银股东数下降明显,金融股筹码集中上涨并不需要太多资金。金融股低估低配本质上原因是对宏观经济企稳没信心,下半年只要经济增长平稳,就会修复对金融股的预期,而且金融监管加强最终利于大银行。主题方面重视国企改革,16年中央经济工作会议及今年两会均将国企改革放在重要位置,提出混改是国改重要突破口,国改从资产整合、各类激励进入股权结构调整阶段。从时间看,发改委3月底会议提出倒排时间表,争取做到5、6月份改革方案全部报出、党的十九大之前出台实施。从股市投资机会看,混改将在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司