- +1

五问“新周期”③企业利润回暖未必结出“投资增加”的“果”

上一篇我们对本轮企业利润回暖的特征和原因进行了分析。报告最后,我们提出了一个问题,企业利润回暖是不是必然会带来企业投资的增加?从历史数据来看,答案并不确定。

总量层面上看,企业利润并不是固定资产投资的先行指标。我们将采矿业和制造业子行业按照供给侧改革强度分类后,发现供给侧改革重点行业组中利润和投资几乎不相关,非供给侧改革重点行业组中利润和投资呈正相关性。

行业数据表明,2016年累计利润总额与过去三年行业亏损企业亏损总额呈正相关性。这意味着利润大幅回升的行业前期大多经历了严重亏损,因此利润更合理的用途是修复资产负债表。这在部分程度上解释了为何供给侧改革重点行业中利润与投资几乎不相关。

本轮企业利润回暖并不必然导致投资增加

囿于盈利和投资数据的可得性,我们继续利用制造业子行业的数据对上述结论进行验证。如图2所示, 2016年制造业子行业的累积利润同比增速与2017年1-4月的累计固定资产投资同比呈显出一定的正相关性,但相关性较弱。可以看出,大部分点落到了第一和第三象限,有理由认为制造业企业盈利改善会在一定程度上促使企业增加投资。

结合第二篇报告的结论,我们认为本轮企业利润回暖恐怕并不必然导致投资增加。一方面,第二篇报告指出,本轮企业盈利回暖主要集中于供给侧改革强度较大的中上游行业,而这些行业的投资恰恰与盈利没有什么相关性。另一方面,在非供给侧改革重点行业中,利润与投资呈正相关性。但正如我们之前分析过的,这些中下游行业的整体利润并没有明显回升,对投资的促进作用自然就没那么强。

设备投资增长不可持续

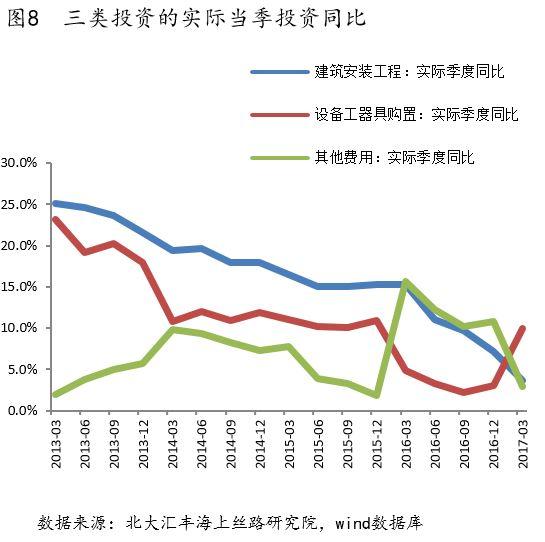

除了行业层面的分析,我们还可以从投资的构成分类来考察利润和投资的关系以及投资扩张的可持续性。从构成来看,固定资产投资完成额分为建筑按照工程投资,设备工器具购置投资(以下简称“设备投资”)和其他费用投资三类。其中,建筑安装工程投资指各种房屋、建筑物的建造工程和各种设备、装置的安装工程所带来的投资支出。设备工器具购置投资指购置或自制达到固定资产标准的设备、工具、器具的价值。

从贡献的角度来看,剔除价格因素后,当前设备投资已经成为决定实际投资增速的关键。由于设备投资占比较低(从比例来看,建筑安装工程投资占比最高,约60%-70%;设备工器具购置投资其次,约15%-20%;其他费用投资占比最少,约10%-15%。

),因此往往被常规分析所忽略。从贡献的角度来考察设备投资对总投资的影响,会发现2017年以来设备投资的贡献比2016年提高了1个百分点,替代了其他费用对月度同比贡献的减少。

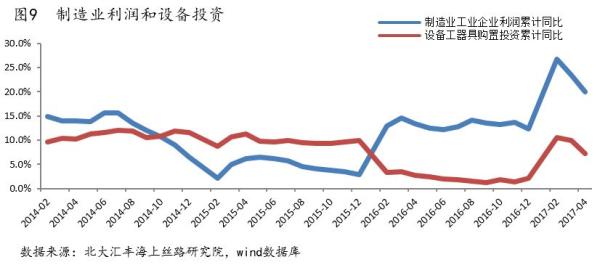

第二篇报告的结论指出,本轮企业利润回暖的主要原因是价格因素,需求并未显著改善,利润回暖不具有可持续性。再结合上述分析可知,企业利润回暖的短期性决定了企业设备投资扩张亦不具有可持续性。随着制造业利润增速回落,设备投资的扩张将会缺乏重要的支撑,进而带动整体投资向下,未来企业设备投资扩张并不值得期待。

综上,由于前期亏损、盈利可持续性的限制,当前企业的利润回暖未必能够推动企业投资增加。这就是第三问的答案。不难看出,第三问是从企业自身出发,探讨企业投资扩张的可行性。除了企业自身的能力和意愿,许多外部因素也会对企业的投资决策产生重大影响。其中,信贷环境是外部因素中最关键的因素之一。即使企业有意愿进行产能扩张,在偏紧的信贷环境下企业产能扩张会受到很大制约。这就引出了我们的第四问:当前的信贷条件能支持企业开启新一轮的产能投资吗?

(北大汇丰海上丝路研究院研究助理施英宏、刘璐 、叶子韵 对本文亦有贡献)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司