- +1

下半年全球经济展望:再通胀已终结,股强于债的基调将延续

“世易时移,变法宜矣,譬之若良药,病万变,药亦万变”。国际金融危机已过一旬,需求端的政策瓶颈锁定了短期反弹的上限,全球化退潮和供给端发力的叠加左右着复苏势头的延续。在宏观乱纪元中,周期的躁动无法阻止均衡的嬗变,长期疲软后的边际改善终需要结构性调整加以巩固。展望下半年,再通胀已经终结,全球经济转折正在发生,新均衡的坐标有赖于决策者的选择和集体行动的理性。受金融条件边际收紧的影响,资本市场面临一定压力,稀缺的确定性仍将是长期比较优势的来源。

全球总需求收缩,特别是扩张性政策效应的衰减使得需求曲线的左移在所难免。今年上半年,尤其是第1季度,全球经济增速明显回升,甚至超出了“乐观派”的预期。这主要源于政治不确定性的暂时消解,宽松政策的滞后作用以及大宗商品回暖对国际贸易和总需求的提振。但从持续性的角度,短期增长的周期躁动缺乏后劲,“小周期”驱动的增量变动终将回归“大趋势”决定的基本面:一方面,货币宽松对全球经济复苏的边际刺激已消失殆尽。尽管全球央行长期货币政策倾向仍旧偏宽松,但超低利率时代渐行渐远。特别是在美联储加息常态化和缩表预期的引领下,主要国家货币的边际收紧势在必行。另一方面,财政扩张的空间也并不宽裕,特朗普减税政策在政治博弈和美联储加速加息的制约下极有可能“雷声大,雨点小”,债务风险也制约着全球其他国家采取激进的赤字财政,全球减税竞赛不切实际。所以,我们认为,全球需求的短周期反弹已告一段落,需求曲线的左移初现端倪,任何依托于总需求上升的市场变化都面临逆转。

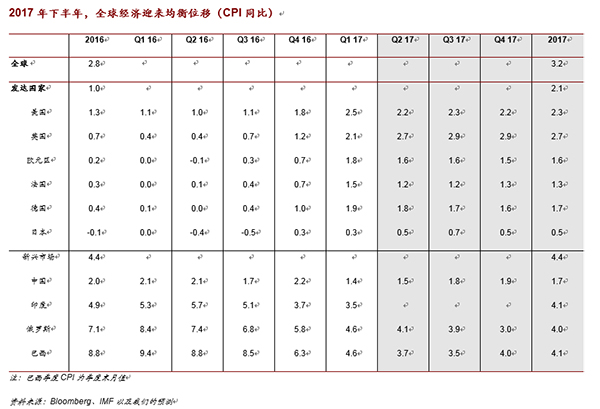

均衡移动的调整过程正在发生,“再通胀”成为伪命题,未来均衡坐标的不确定性主要集中在供给曲线的移动能抵消多少经济下行的压力。从需求端来看,短期的政策刺激反而会抑制生产效率的自然恢复,总需求新周期尚在酝酿,经济动能的增强仍需时日。从供给端来看,结构性问题更加值得关注,但供给侧改革能否顺利接棒既难免外生的冲击,又考验领导人的勇气。可以确定的是,刺激政策引发的繁荣缺乏内生可持续性,假通胀昨日重现,但烟花易冷,上游大宗商品价格的推动难以为继,总需求不足和普遍存在的产出缺口导致了通胀中枢的下降,这从原本分化的新兴市场核心通胀指标近期的同向变动中可见一斑。令人怀疑的是,习惯了常规的信贷刺激猛药,在寻找长期增长新引擎的过程中,各个经济体能否真正做到“因国施策”,用扎实的结构性改革积蓄动能,抵消经济的下行压力。在新均衡兼具不确定性和脆弱性两方面特征的情况下,决策者不能自满于昙花一现的复苏,要顺势而为,积极推动存量变革,持续优化要素供给,要保持定力,改善资源配置效率,提升市场微观动力。

展望下半年,全球经济增速将重回弱复苏的格局,金融条件的边际收紧可能令资本市场承压。我们认为,美国经济维持温和复苏,但特朗普政策的不确定性仍将是抑制经济增长的关键因素。尽管今年5月美元下跌超过2%,但美元强周期终结的断言为时尚早,美联储6月不出所料继续加息,预计下半年美元指数(DXY)将维持在95-100之间。欧洲的政治风险并未完全消除,匈牙利、意大利、塞浦路斯、希腊中的任何一个国家都可能成为下一只“黑天鹅”,而作为主要国家的法、德之间也仍有嫌隙。中国经济将迎来周期的异动,呈现“短周期回落+长周期企稳+超长周期崛起”的新状态,中国长期崛起的比较优势仍然存在,供给侧结构性改革的落地是兑现优势的关键。部分新兴经济体超跌反弹的惯性并未完全消失,比如巴西有望实现正增长,但国内政治格局和财政状况影响着拉美部分经济体以及南非和土耳其等国复苏的延续性。在实体经济增长依旧疲弱的背景下,“资产荒”仍将延续甚至加深,而主要央行资产负债表终将“瘦身”也令全球资产价格面临冲击。在噪音加剧的环境中,稀缺的确定性将在波动变大的市场上展现出长期比较优势。具体而言,我们判断:全球股强于债的基调不会发生根本变化,特别是股市中新兴市场仍有结构性机会,受益于波动率的下降,新兴市场上半年表现抢眼,尽管目前估值和基本面吸引力有所削弱,但在缺乏其他新鲜亮点的情况下,其相对于发达市场股票的强势有望维持,并最终逆转去年的疲态,全年表现超过发达市场。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司