- +1

当前中国经济4个数据背离背后:新旧经济运行模式正在切换

2012年以来,伴随中国经济由8%以上的高速平台趋势性地降至7%上下的中高速平台,有关“新常态”“L型”的中期趋势也逐渐成为了共识,所以在2012年至2016年期间,经济大体维持着结构调整与增速回落并行的运行形态,同时短期政策导向和长期战略布局思路得以清晰和确立。其中,短期政策重点是指“三去一降一补”。长期战略布局是指“一带一路”倡议下对外开放新格局的建立、“雄安新区”示范下的新区域发展模式和投融资机制的探索、“精准扶贫”推进过程中收入分配的新调整。

受到上述各方面的叠加影响,中国经济于2016年筑底后,在今年迎来了回升态势,但就在当前“新常态经济增速底部”确定时期,宏观经济数据出现了许多有别前期的变化,虽然现在尚不能定论这些变化是否是趋势性的转变,但其中的四个数据背离,还是值得深究。

第一个背离:实体经济增速与社会融资增速的背离。用电量、货运量和中长期银行信贷三项数据简单合成一个指数(REC),可以作为观察实体经济的高频指标。2011年起,人民银行正式统计和公布社会融资(注:社会融资规模的内涵主要体现在三个方面,一是金融机构通过资金运用对实体经济提供的全部资金支持,即金融机构资产的综合运用,主要包括人民币各项贷款、外币各项贷款、信托贷款、委托贷款、金融机构持有的企业债券、非金融企业股票、保险公司的赔偿和投资性房地产等。二是实体经济利用规范的金融工具、在正规金融市场、通过金融机构服务所获得的直接融资,主要包括银行承兑汇票、非金融企业股票筹资及企业债的净发行等。三是其他融资,主要包括小额贷款公司贷款、贷款公司贷款、产业基金投资等)规模数据,用于观察金融对实体经济资金支持情况,而且人民银行的研究显示社会融资指标要领先宏观经济增长指标。在2016年之前,实体经济增速与社会融资增速之间同向性一直都很高,但实体经济于2016年初触底后,开始快速回升,目前已经回升至2011年的水平;社会融资增速则是在2016年年中触底后,至今还在底部徘徊,由于该指标有一定的领先性,从数据表现上,未来还将在底部徘徊相当长时间。即2016年后,实体经济增速与社会融资增速出现了严重背离。

由此产生出的问题是:究竟是金融效率的提升?还是实体经济有其他融资途径?

第二个背离:供给端和需求端的物价背离。通常观察经济运行中的通胀情况,一般主要是三个物价指标,包括最宏观的物价测量指标——GDP平减指数(GDP平减指数及全部商品和服务,除消费外,还包括生产资料和资本、进出口商品和劳务等,是对物价的最宏观的测量指标),供给端的物价测量指标——PPI(生产价格指数,是衡量工业企业产品出厂价格变动趋势和变动程度的指数,是反映某一时期生产领域价格变动情况的重要经济指标),居民最终消费端的物价测量指标——CPI(居民消费价格指数,是用来反映居民家庭购买消费商品及服务的价格水平的变动情况)。虽然伴随中国经济增速中枢由高平台向中高平台转换期间,PPI曾经出现过54个月的负增长(2012年3月至2016年8月),但在2016年之前,这三个物价指标基本呈现同步同向的变化,但2016年四季度以来,CPI与其他两类物价指标出现了反向变化。

由此产生出的问题是:需求端的物价低迷,究竟是有效供给太多造成的?还是有效需求不足造成的?

第三个背离:央行和商业银行资产负债表变化的背离。在法币体系下信用创造机制和间接融资为主融资格局的金融环境下,至今中国经济的增长离不来央行——商业银行二元金融体系的支持,而伴随每一次央行资产负债表的扩张,结果基本都是商业银行资产负债表更大的幅度扩张,而且商业银行资产扩张基本是以5万亿的节奏加速度跳台阶的。截至2016年11月底,商业银行资产年增量已超过31万亿以上(2007年底仅为10万亿),但之后商业银行资产扩张速度骤降,目前其资产年增量已降至17万亿左右,而央行资产扩张速度并没有出现巨大变化(实际上在2015年至2016年期间,央行即便是进行过缩表,也未能改变商业银行资产加速扩张的势头)。

由此产生出的问题是:商业银行资产扩张速度的逆转,究竟代表着是哪个经济部类的信用出现了萎缩?还是另有它因?

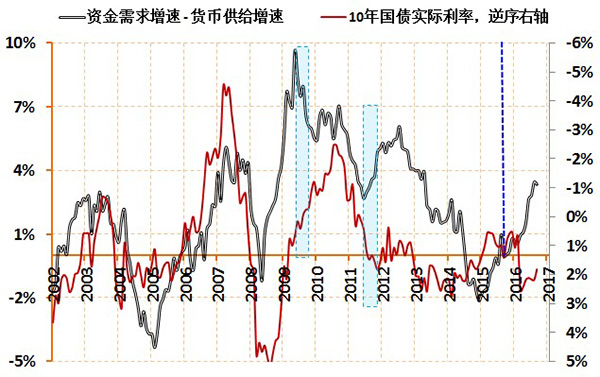

第四个背离:资金的量价背离。通常而言,在经济运行拐点期时,由于宏观当局对于拐点确认存在滞后,相应利率政策调整也存在滞后,由此资金需求和实际利率可能出现背离。例如,经济由升转降,容易出现资金需求旺盛和物价抬升并行,即资金需求增速下降和实际利率上升的背离局面;反之当经济由降转升时,容易出现资金需求低迷和物价回落并行,由此对应着资金需求增速上升和实际利率下降的背离局面。2016年以来,再一次出现了资金需求增速上升和实际利率下降的背离局面,那么这一次的逻辑有变吗?

坦白地说,除了第四个背离似乎能够用经济由降转升来解释之外(GDP增速由6.7%回升至6.9%),另外由三个背离引申出的问题,至今尚未有清晰确切的答案。但肯定的是,经济数据之所以出现背离,一定是有新的因素或者新的问题被掩盖在经济运行之中,换而言之,当前不确定性因素正在骤增,当然其结果最终无非是两个:恢复旧平衡(背离消失),即重回投资拉动的工业化为主经济运行;或是形成新平衡(背离成趋势)。

此时,政策部门的上策之举恐怕是多看多听少动,继续坚定既定方略(包括短期和长期)。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司