- +1

1992年以来中国财政货币政策的演进

20世纪90年代以来,财政货币政策愈加明显地呈现出市场经济取向属性。因而,聚焦于1992年第1季度至2016年第3季度国内生产总值(GDP)和通货膨胀两个主要的宏观经济变量时间序列数据的演进过程,中国财政货币政策实践大体经历了六次切换过程(见图1)。

一、中国经济增长和通货膨胀周期波动概况

首先分析本文着重考虑的国内生产总值(GDP)和消费者物价指数(CPI)两个经济周期波动季度指标走势。总体而言,1991年第1季度至2016年第3季度,国内生产总值波动呈现正增长型周期。

进一步分析,如果不考虑1994年之前的高位波动,以国内生产总值季度经济增长率峰值为标准。1994年以来,中国国内生产总值波动大体经历三个周期:1994年第1季度—2007年第2季度,国内生产总值季度经济增长率峰值分别为14.2%和14.9%;2007年第2季度—2010年第1季度,国内生产总值季度经济增长率峰值分别为14.2%和12.2%;2010年第1季度以后,国内生产总值季度经济增长率一路下滑,对应当下经济新常态“L”型经济增长走势。

而就季度消费者物价指数而言,1991年第1季度至2016年第3季度期间,CPI首先由1992年第1季度的5.37%锐升至1994年第4季度的26.9%,此后一路下滑,除1998年第2季度-1999年第4季度以及2001年第4季度-2002第4季度为通货紧缩外,基本稳定在2%上下,此后,以2004年第3季度、2008年第1季度和2011年第3季度的5.27%、8.03%和6.27%为界,消费者物价指数经历4轮周期性波动过程。

进一步分析通货膨胀动态发现,总体上,工业品价格指数(PPI)与居民消费价格指数(CPI)走势大体一致,而在经济下滑压力突出时,工业品价格指数则远低于居民消费价格指数。其中,2008年第4季度-2010年第1季度以及2011年第4季度至今以来的两个时期,都是经济增长压力较大而通货膨胀压力较低时期。与此对应的通货膨胀传导机制为:经济增长下滑态势下,企业活力下降,工业投入品需求下降,较低的工业品价格指数降低了通货膨胀压力。

二、中国宏观经济态势及财政货币政策调控切换阶段

1992年邓小平南方谈话和党的十四大,开创了我国改革开放和现代化建设事业的新局面。受原计划经济体制惯有的投资饥渴、片面追求速度的弊端的影响,加之宽松的财政政策和货币政策,经济增长率很快冲到14%以上,居民消费价格指数也上涨到1994年第4季度的26.9%,出现经济过热现象。

为治理经济过热,中国实施适度从紧的财政政策和适度从紧的货币政策,国民经济运行成功地实现“软着陆”,既大幅度地降低了物价涨幅,又保持了经济的适度快速增长(刘国光、刘树成,1997)。

为抵御亚洲金融危机冲击以及克服国内有效需求不足,1998年开始,中国实施积极的财政政策和稳健的货币政策,1999年经济增长率平稳回落到7.6%,并在2000-2007年的8年里进入经济增长率连续处于8%~13%的上升通道,经济增长率分别为8.4%、8.3%、9.2%、10%、10.2%、10.4%、11.6%和13%。其中,2005年中国实施稳健的财政政策和稳健的货币政策。

2007年,中国经济运行偏快,GDP年增长率高达14.2%,全国规模以上工业增加值月同比增长率在18%左右的高位运行(规模以上工业增加值月同比增长率各年1~2月累计计算,下同),物价开始逐月攀升,由2007年1月的2.2%,一路攀升到12月的6.5%和2008年2月的8.7%的高峰。在此形势下,2007年12月初召开的中央经济工作会议提出了“双防”,即要把防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀作为宏观调控的首要任务。与此对应,中国继续实行稳健的财政政策,而稳健的货币政策则转向较为严厉的从紧的货币政策。

伴随着2007年以来的宏观调控政策趋紧,加之受国内经济长期快速增长后的周期性调整与美国次贷危机导致的世界性经济衰退和调整相叠加影响,中国经济增长率持续回落,并于2009年第1季度达到6.2%的20世纪90年代以来最低季度增长速度。与此同时,物价增幅亦迅速下降,由2008年2月的8.7%的高峰猛降到2009年2月的1.6%。

为应对国际金融危机冲击,迅速扭转经济增速明显下滑趋势,宏观调控侧重点转向“保增长”。宏观调控政策转换为积极的财政政策和适度宽松的货币政策,带动经济强劲回升,2010年第1季度达到12.2%的季度增长率。在此期间,2009年各月,物价按其自身惯性在低位运行,其中3个季度处于负上涨。

受2009年货币信贷超常增长和经济迅速回升的影响,2010年物价开始逐月攀升,连续破3、破4、破5,到2011年第3季度攀升至6.27%的历史新高。面对不断高企的通货膨胀压力,2010年12月召开的中央经济工作会议提出“把稳定价格总水平放在更加突出的位置”,中国开始实施积极的财政政策和稳健的货币政策,物价涨幅以及经济增速都处于缓慢下行通道。

在货币信贷趋紧的形势下,进入2012年,物价涨幅继续回落,加之外需不振,经济增速超预期进一步回落。面对经济新常态下不断下行的GDP增长压力,2012年5月,提出宏观调控要“把稳增长放在更加重要的位置”。

三、中国财政货币政策工具动态演进过程

宏观经济态势及财政货币政策调控阶段的切换,可以从财政货币政策工具演进过程揭示出来。就货币政策而言,依据中国人民银行法关于“保持币值稳定,并以此促进经济增长”的货币政策最终目标的明确规定,数量型和价格型货币政策工具都在发挥重要作用。

我国M0、M1和M2口径的货币供给数量大体遵循如下基本规律:经济扩张时期,中央银行增加货币供给数量,而严重的通货膨胀压力下,适度降低货币供给数量。

比如,图3中的A、C、E和G段,也即1992年至1993年第1季度之前,1998年第2季度至2000年前后、2009年第1季度至2010年第1季度以及2015年第1季度以来,为实现东南亚金融危机、次贷危机两次外部冲击以及经济新常态背景下的经济增长目标,中央银行通过增加各口径的货币投放数量予以支持;而1993年第1季度—1998年第2季度、2007第4季度—2009年第1季度以及2010第1季度—2015年第1季度,图3中的B、D和F段,面对通货膨胀压力高企,与经济“软着陆”、“双防”以及“稳物价”对应,中央银行采取了紧缩各口径货币供给的对策。

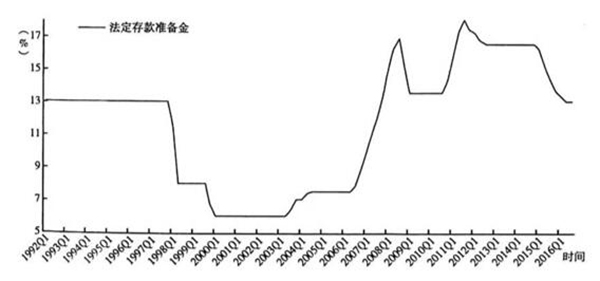

值得注意的是,自1998年开始,被视为具有“巨斧”效应的传统三大货币政策工具之一的法定准备金率开始发力,在增加流动性促经济增长以及收缩流动性控制通货膨胀两政策意图下,反周期操作(见图4)。与应对东南亚金融危机、次贷危机以及经济新常态下的保增长政策意图一致,通过降低法定准备金率,增加货币投放;而在2007年“双防”以及2010年“稳物价”阶段,则进行提高法定准备金率操作。

值得一提的是,2007年,法定准备金率调整进行了10次,可谓相当频繁,能够反映出政府控制经济过热的迫切愿望和强烈需求;类似地,2010年第3季度开始,法定准备金率也进行了类似大幅度调整。

从价格型货币政策工具角度来看,以中央银行确定的3个月期人民币基准存款利率作为货币当局利率目标,以银行间7天同业拆借利率作为市场利率衡量(见图5)。

首先,除1992年第1季度—1993年第3季度、2007年第2季度—2008年第3季度以及2010年第3季度—2011年第3季度期间,中央银行利率目标以及短期利率上升外,其他时期,与1996年以来中国不断推进利率市场化改革进程对应,中央银行利率目标以及短期利率总体上处于下降通道,且自1999年第3季度以来,短期利率与中央银行利率目标间缺口明显变小并稳定在1%以内。其次,1992年第4季度—1995年第3季度、2003年第4季度—2005年第2季度、2007年第1季度—2008年第4季度以及2010年第1季度—2011年第4季度期间,通货膨胀率高于市场利率和中央银行政策利率,进而真实利率为负,再次印证政府控制经济过热的迫切愿望和强烈需求。

就财政政策而言,考虑到每年度所属四个季度内政府支出和税收收入存在前低后高的季节性趋势,考察剔除季节性趋势的政府支出和税收收入占同季度剔出季节性趋势的GDP的比例(见图6)。以1994年分税制财税体制改革前后约10%左右为界,政府支出和税收收入的同季度GDP占比呈现V型反转,并不断提升。

其中,政府支出的同季度GDP占比,首先在1994-2002年攀升至18%左右,涵盖了1998年东南亚金融危机期间的积极财政政策时期,而在2003-2008年略有下降但平稳地保持在17%左右,与积极财政政策转型以及2003年“非典”影响相适应,2009-2014年攀升至20%~24%后,进一步在2015年以来攀升至25%以上。因而,总体上看,尽管政府支出的同季度GDP占比处于不断攀升态势,但是与不同经济态势对应,政府支出的同季度GDP占比斜率存在差异。

税收收入的同季度GDP占比,除2002年第4季度—2003年第2季度、2004年第1季度—2004年第4季度、2008年第1季度—2008年第4季度短期下降外,总体上缓慢攀升至2008年以来的18%左右。这实际上意味着,政府掌控的全部经济资源份额在不断提升。一方面,政府实施宏观调控的能力在不断增强;另一方面,也应警惕政府攫取资源过多导致可用于市场发展的资源的减少,形成市场的过度压抑,进而造成计划经济的某种回归,加剧市场经济体制健全和转型的艰难复杂程度。

进一步地,政府支出和税收收入的同季度GDP占比之间的缺口在1992-2008年大体保持在4%以内,而2008-2014年扩大到4%~6%,而2015年以来已超出6%。这事实上揭示经济新常态下财政的两难困境:政府支出刚性增加与税收收入增长乏力同时出现。

考虑到政府债务发行以及构成政府可支配财力的政策执行时滞,以1997年以来中国政府债务的政府支出占比的年度变化,刻画政府债务这一赤字财政政策工具在弥合政府收支缺口、平滑宏观经济波动中的逆向调控职能(见图7)。总体上,继1992年预算分为经常性预算和建设性预算两个部分的复式预算制度后,财政收支平衡和量入为出原则在1998年发生变化,其中,经常性预算坚持不列赤字,而建设性预算赤字可以在不突破年初确定规模的前提下,发行长期建设国债。

由此,长期建设国债这一主要的政府债务工具开始纳入宏观经济调控工具箱。自1998年开始,政府每年都维持较高规模的政府赤字。因此,1998年的财政赤字既可以看做政府增强财力的举措,也可以视为扩张性财政政策的重要内容。

其中,1998年前后的长期建设国债主要用于增加财政支出,扩大投资需求。1998年发行1000亿元长期建设国债全部用于基础设施建设;1999年发行的1100亿元长期建设国债,除用于基础设施建设外,又扩展用于支持国有企业技术改造;2000年发行的1500亿元长期建设国债,除用于基础设施建设和支持国有企业技术改造外,还用于加大西部开发、生态环境建设和发展科技教育投入;2001年和2002年各发行了1500亿元长期建设国债重点用于在建项目和西部开发。2005年和2006年,政府赤字分别为6726亿元和6923亿元。从赤字规模和赤字占GDP的比重来看,2005年和2006年比1998年的财政政策更具有扩张性。

进一步地,考察中国政府债务占同年政府支出比重的动态演进过程发现,继2006年从4%上升到2007年的8.5%后,又下降到2008年的2.7%,2009年上升到5%后又一路下降到2012年的3%,进而在2015年达到8%。大体上,与政府债务占同年政府支出比重上升时期对应,1998年以来的赤字财政政策在2006年进入偿债期,2008年为应对次贷危机而实施四万亿经济刺激计划情况下政府债务增加,2015年开始实施的新预算法使得原有预算法下不允许地方政府发行却实际存在的政府债被披露出来,而与政府债务占同年政府支出比重下降时期对应,为控制通货膨胀而减少政府强刺激,进而减少赤字规模。

1992年以来,无论宏观经济态势如何变幻,政府支出都在稳步增加。但进一步分析政府支出中的政府投资(见图8),政府投资的政府支出占比在1993年第1季度之前达到13%的高位,1997年第4季度—2000年第1季度,由6.7%提高到11.9%,2008年第4季度—2010年第1季度,由13%提高到17%,2012年第2季度以来由15%高位起步进一步提高到18%左右;上述时期分别对应宏观经济运行中亟须解决经济快速、健康增长时期。

对应地,政府投资的政府支出占比的下行通道,主要发生在1993年第2季度—1995年第1季度,由12.26%下降到5.75%,并在1997年第3季度之前保持在6%~8%,2010年第2季度—2012年第1季度,由17%下降到13%。这恰是政府主要解决面临通货膨胀压力的关键时点。

更进一步地,分析剔除政府投资趋势后的政府投资波动发现,超出政府投资趋势的政府投资波动时期分别对应1992年第1季度—1994年第1季度、1998年笫4季度—2003年第2季度、2008年第4季度—2010年第4季度、2012年第2季度—2012年第4季度以及2015年第3季度—2016年第3季度,低于政府投资趋势的政府投资波动时期分别对应1994年第2季度—1998年第3季度、2003年第3季度—2008年第3季度、2011年第1季度—2012年第1季度以及2013年第3季度—2014年第4季度。因而,政府投资波动与政府投资的政府支出占比分析,共同印证了如下基本结论:政府投资是中国政府支出中针对宏观经济运行态势主动反应的核心构成要素。

(文章节选自《财经智库》2017年第二期,有删节。原题为:“我国财政货币政策调控:历史述评与取向展望”)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司