- +1

国资充实社保基金政策演变盘点:划转的10%国有股能不能卖

2017年11月9日,国务院印发关于《划转部分国有资本充实社保基金实施方案》的通知(国发〔2017〕49号),对划转范围、对象、比例和承接主体,以及划转的程序、步骤、配套措施,划转以后承接主体对国有资本的管理等,均做出明确规定。相比其他社保制度改革,划拨国资充实社保影响更大、效果更直接,不仅可使全体人民共享国有企业发展成果,增进民生福祉,促进代际公平,为全民养老提供更有力的保障;而且有助于推动国有企业实现深层次改革,推动资本市场实现健康可持续发展。

一,划转国有资本充实社保的演变历程

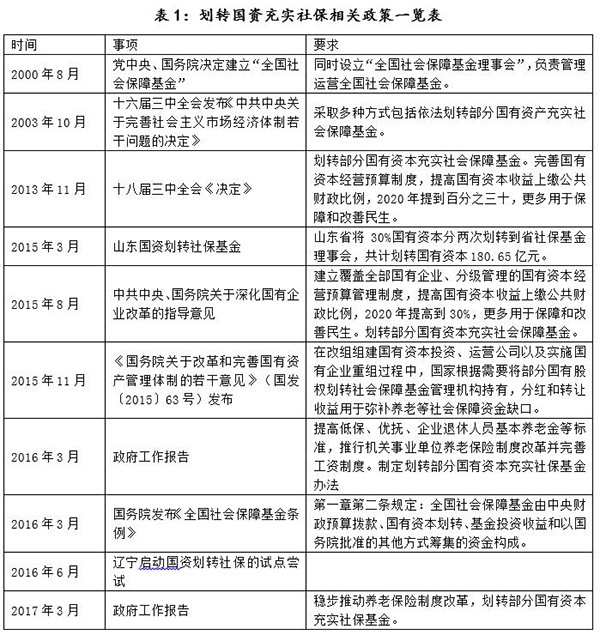

人口老龄化问题已经成为世界各国政府最为关注的问题之一。从上世纪90年代开始,中国政府开始养老保障改革,确立了新的养老体系框架。2000年8月,党中央、国务院决定建立“全国社会保障基金”,同时设立“全国社会保障基金理事会”,负责管理和运营全国社会保障基金。

全国社会保障基金是国家社会保障储备基金,其构成来源主要包括中央财政预算拨款、国有资本划转、基金投资收益和以国务院批准的其他方式筹集的资金。社保基金并不直接支付养老待遇,主要用于公共养老体系出现缺口时,对养老保险等社会保障支出进行补充、调剂,弥补部分差额。

自社保基金成立以来,社会各方对划转国有资本充实社保基金的呼声一直很高。早在2003年10月,十六届三中全会发布的《中共中央关于完善社会主义市场经济体制若干问题的决定》中,便已提出“采取多种方式,包括依法划转部分国有资产充实社会保障基金”。但是,因为种种原因,这项工作一直没有能够全面推开。

随着人口老龄化速度越来越快,社保基金支付压力不断加大,缺口日益增大,矛盾越发尖锐。2013年11月,十八届三中全会发布《中共中央关于全面深化改革若干重大问题的决定》,明确提出:划转部分国有资本充实社会保障基金。至此,国有资本划转社保基金的问题,要不要划转,已不需要再争论,关键就看如何划转、划转多少、哪些企业需要划转。

经过长期发展积累形成的国有资本权益,是全民共享的财富。将部分国有资本(股权)划转充实社会保障基金,是解决养老金历史负债的重要途径和有效手段。

早在2016年5月,山东省便率先将省管企业30%的国有资本划转山东省社保基金理事会持有,划转国有资本共计180.65亿元。与“山东模式”相比,本次《实施方案》在划转范围、对象、比例和承接主体上有如下不同。

一是划转范围主要界定在商业类国有企业,包括中央和地方国有及国有控股大中型企业和金融机构,以便于更好地获取股权分红和资本运作收益。而对于公益类企业、文化企业、政策性和开发性金融机构以及国务院另有规定的,不在划转范围之内。此前山东划转范围包括省属471户国有企业,包括省管企业共计18户,部门管理企业共计453户,这其中还涉及到文化企业28户。

二是划转对象主要针对已经完成公司制改革的企业集团或一级子公司。一是中央和地方企业集团已完成公司制改革的,直接划转企业集团股权;二是中央和地方企业集团未完成公司制改革的,抓紧推进改革,改制后按要求划转企业集团股权;三是探索划转未完成公司制改革的企业集团所属一级子公司股权。对于全国社会保障基金因国有股权划转、投资等各种原因形成的上市企业和非上市企业股权除外。而此前山东在划转国有股权时,则是同时针对公司制企业和全民所有制企业,进行一次性划转。例如,在所划转的部门管理企业453户中,其中有329户为全民所有制企业(文化企业16户)。

三是划转比例统一确定为企业国有股权的10%。本次划转国有股权充足社保的基本目标,是为了弥补企业职工基本养老保险制度转轨时期因企业职工享受视同缴费年限政策形成的企业职工基本养老保险基金缺口。不过,从2000年社保基金成立迄今,不仅未发生大规模的资金支取,且年均收益率约为8.8%,基金的保值增值成效较为显著。而此前山东则是将省属471户国有企业30%的国有资本(包括国有控股、参股企业中的国有资本)划转充实省社会保障基金,力度更大,比例更高。

四是在承接主体方面视中央和地方特点而定。划转的中央企业国有股权,由国务院委托社保基金会负责集中持有,单独核算,接受考核和监督。划转的地方企业国有股权,由各省级人民政府设立国有独资公司集中持有、管理和运营。也可将划转的国有股权委托本省(区、市)具有国有资本投资运营功能的公司专户管理。这一点为地方两类公司的业务拓展打开了一扇窗。山东的特点,则是在地方层面率先成立省级社会保障基金理事会,在我国养老金运营管理中引入竞争机制,突破了全国社保理事会在社保投资领域内的垄断局面。

三,承接主体对划转国有资本的管理方式

《实施方案》规定,社保基金会及各省(区、市)国有独资公司等承接主体,主要作为财务投资者,对划转的国有资本实施资本管理和收益管理。在持股管理方面,承接主体不干预企业日常生产经营管理,一般不向企业派出董事。在收益获取方面,主要收益来源于股权分红,除国家规定须保持国有特殊持股比例或要求的企业外,承接主体经批准也可以通过国有资本运作获取收益。(编注:关于划转的国资可不可以出售的问题,财政部在有关答问中提到,社保基金会等承接主体作为财务投资者,享有所划入国有股权的收益权和处置权,不干预企业日常生产经营管理。社保基金会等承接主体的收益主要来源于股权分红。对划入的国有股权,要按规定履行相应的禁售期义务。除国家规定须保持国有特殊持股比例或要求的企业外,承接主体经批准也可以通过国有资本运作获取收益。)

根据《全国社会保障基金投资管理暂行办法》,我国社保基金采用信托管理模式,社保基金理事会作为受托人,主要通过直接投资和委托投资相结合的方式进行管理。其中,直接投资由社保基金会直接管理运作,主要投向银行存款、信托贷款、股权投资、股权投资基金、转持国有股和指数化股票投资等,股票投资比例不得高于40%。

随着《实施方案》落地,可以预期,未来社保基金的可投资资金量将不断增厚,社保基金可以进一步发挥其资本管理的专业优势,实现资本的保值增值,壮大社会保障战略储备。从地方层面看,国有资本投资运营公司将在公共资金增值服务方面扮演更积极、更重要的角色,通过“融、投、管、运”的联动发展,推动持股企业股权结构优化,提升国有资本运营效率和效益。

(本文作者田志友系上海国有资本运营研究院副秘书长,作者原文题为《国资划转社保基金实施方案解读》)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司