- +1

加息两周年:美联储或将保持“先加息、后缩表”的政策搭配

“安而后能虑,虑而后能得”。北京时间12月14日,美联储年内第三次加息如期而至。这不仅是耶伦任期的谢幕曲,也是美联储加息两周年的里程碑。承前启后之际,摒除短期的市场喧嚣,梳理两年来的加息进程,明确货币政策正常化的当前位置,无疑对于政策前瞻具有重要意义。我们认为,回顾来路,2016年的鸽派加息看似收紧银根,实则造成了货币宽松的变相增强,进而加剧经济结构性矛盾和金融市场泡沫,引致沉重的政策代价。2017年,美联储回归理性轨道,鹰派加息和缩表的有序协同,并未损伤经济复苏动能,而是有力推动了全要素生产率的上行。聚焦当下,鸽派加息的遗患仍未完全清除,大规模缩表尚待充分加息以创造政策空间,因此鹰派加息路径仍需延续。展望前程,鲍威尔有望引导美联储加息之路稳中求变、续写新篇。2018年,美联储大概率先将政策利率提升至温和通胀率,然后根据税改新政的实际效果,相机再进行1-2次加息。有鉴于此, 2018年美联储加息三次将是基准预测。

美联储加息所行何路?

回顾过去两年,美联储加息经历节奏迥异的两个阶段(详见附表),政策的功过得失大相庭径。2016年,耶伦犹疑于劳动力市场的短期起伏,倒向非理性的鸽派加息路径,引致沉重的中长期政策成本。2017年,鹰派加息有效推动美国经济的供给侧改革,助力全要素生产率的提升。两阶段实践表明,在货币政策正常化进程中,一味“保增长”而放缓紧缩步伐、放弃政策承诺,实为饮鸩止渴;坚守货币政策独立性,果断顺势而为,才能真正修复经济长期增长动力。

第一阶段,鸽派加息代价沉重。从2016年4月末开始,美联储通过会议记录、官员言论、尝试缩表等一系列举措,引导形成了“年中加息一次、全年加息两次”的市场基准预期。但是,在5月非农数据的冲击下,美联储放弃隐性政策承诺,进入紧盯就业、极端鸽派的“耶伦模式”,最终仅在12月加息一次。正如我们之前报告所证明,由于经济复苏阶段的非农数据具有中枢下行趋势,因此过度倚重这一“浮动标尺”,必然导致货币政策过度宽松。后续事实也表明,2016年美国劳动力市场不弱反强,失业率至年底降至9年以来新低。由于偏离了理性轨道和经济现实,鸽派加息路径的政策代价沉重而深远。增长层面,美国经济的结构性矛盾持续恶化。长期货币超宽松,在劳动力市场推动贝弗里奇曲线外移,导致结构性失业加剧,在资本市场扭曲微观激励机制,削弱创造性破坏,进而抑制了全要素生产率的提升。风险层面,美国金融市场泡沫持续累积。2016年,在过剩流动性和鸽派加息预期的刺激下,美股三大指数均突破2000年和2007年泡沫时期水平,并连续创下新高,其上涨速度大幅超过上年。

第二阶段,鹰派加息成效卓著。面对巨大的政策成本,美联储在2016年12月议息会议表示,2017年预期将加息三次。鉴于美联储此前的政策失信,市场并未接受这一指引。为此,2017年 3月初,美联储密集发布鹰派言论,一周内将市场预期加息概率从30%提振至80%,进而顺势在当月实现加息。这一行动正式开启了鹰派加息进程,标志着美联储重回理性轨道。由此至今,虽然第一季度GDP增速骤降、特朗普新政延宕、政府债务上限问题等短期威胁频频涌现,但是美联储依然完成加息三次的政策目标,并于10月开启了缩表操作,货币政策正常化大幅提速。从政策效果看,理性的鹰派加息为美国供给侧改革迈出了先行一步。得益于货币宽松的有序退出,2017年1月至今,美国贝弗里奇曲线逐步内移,劳动力市场配置效率得到修复。同时,全要素生产率渐次提升,表明美国经济长期增长动力增强(详见附图)。但是,鹰派加息未能完全冲销鸽派加息引致的金融风险。2017年,全球复苏风险逐步减弱,金融风险重新上升为主要风险。在此背景下,美股市场继续快步上行,VIX指数长期位于历史低位,一场积蓄已久的调整难以避免。如何动态平衡货币政策正常化、稳定增长和消化风险,已成为耶伦留给鲍威尔的首要政策挑战。

美联储加息已至何处?

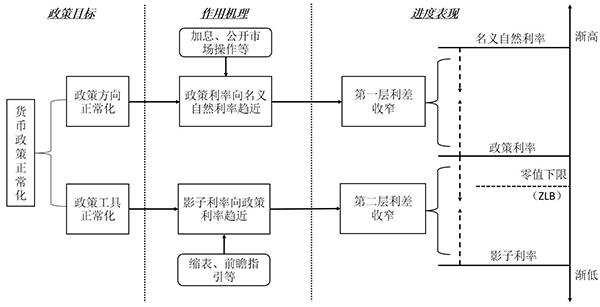

如上所述,两年来美联储加息快慢交替、鹰鸽交迭、功过交织,积累成错综复杂的政策局面。唯有理清当前耶伦时代已至何处,才能准确前瞻鲍威尔时代前往何方。基于此前报告中提出的“双利差”模型(详见附图),我们从两个层面解析美联储货币政策的当前位置。结果显示,鸽派加息“明紧实松”,其政策代价至今仍未清除,因此政策利率亟待尽快提升至温和通胀率,从而为货币政策正常化打开新空间。

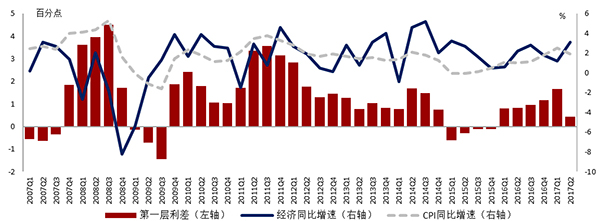

第一,货币政策方向的正常化。在“双利差”模型中,第一层利差(名义自然利率-政策利率)代表利率政策工具的宽松程度。第一层利差向零值的收窄,刻画了货币政策方向的正常化进程。根据我们测算(详见附图),一方面,2016年鸽派加息“明紧实松”。受鸽派加息影响,2016Q1-2017Q1期间,第一层利差不仅没有收窄,反而加速上升。在此期间,第一层利差季度均值升至1.08个百分点,略高于2013-2014年均值1.07个百分点。由此可见,鸽派加息看似在收紧银根,但由于政策利率的上升落后于通胀和经济的回暖,实质上不仅延续了货币宽松,更使宽松力度变相增强。这解释了在鸽派加息阶段,为何美国经济的结构性矛盾和美股市场的泡沫风险反而显著加剧。另一方面,2017年鹰派加息尚待接力。以2017年3月为转折点,美联储开启鹰派加息进程。得益于3月、6月两次加息,2017Q2的第一层利差骤降至加息以来的最低水平。同期,美国季度经济增速继续反弹,表明顺势而为的货币宽松退出并未削弱复苏动能,而是支撑了美国经济的可持续增长。值得注意的是,在6月加息后,第一层利差并未完全消失。因此,利率政策工具的宽松力度仅是部分降低,尚未完全回归中性水平,更遑论实质性收紧,进而支持了12月以及后续的鹰派加息。

第二,货币政策工具的正常化。对于美国而言,第二层利差(政策利率-影子利率)代表非常规政策工具的宽松程度。第二层利差向零值的收窄,反映了货币政策工具的正常化进程。实证数据显示(详见附图),其一,美国退出货币宽松是大势所趋。2008-2013年,伴随三轮QE和两次“扭转操作”,第二层利差迅速扩大,展示出量化宽松的强劲效力。但是,此后至2015年首次加息前,在美联储政策利率不变、资产负债表规模不减的情况下,第二层利差出现了大幅收窄,随后稳定于低位。这表明,2013年后,货币宽松的边际刺激效果渐次衰减,退出货币宽松、转向供给侧改革势在必然。其二,缩表操作成效显著。随着2017年下半年缩表计划由公布走向落地, 第二层利差进一步收窄。由此可知,前瞻指引和实质性的缩表操作,正在有效修复超宽松货币政策对收益率曲线的扭曲作用,有助于消解美国经济的结构性矛盾。

结合上述两个层面,可以进一步推断出货币政策正常化的核心规律:充分加息是大规模缩表的基础。实证数据显示,经过两个月的小幅缩表后,第二层利差便降至零值附近,甚至在2017年11月出现了负值,短期呈现中性偏紧状态。从数理关系看,这并不代表缩表“大功告成”,而是表明:政策利率依然过低,加息进程难以跟上影子利率的回升,导致缩表持续推进的空间严重不足。由此可知,一方面,2016年的鸽派加息不仅拖延了利率政策正常化的进程,也阻碍了非常规货币政策工具的退出,其政策失误的影响将长期延续。另一方面,这一结果验证了我们今年6月初的研究结论,即缩表操作需要加息预先创造政策空间,只有当政策利率触及温和通胀率,大规模的缩表操作才能进行。这进一步解释了美联储为何选择“先加息、后缩表”的基本路径和渐进的缩表方式。有鉴于此,2018年,美联储将大概率尽快使政策利率升至温和通胀率及以上,进而支持每月缩表上限的渐次提升,并为2019年可能进行的主动缩表创造条件。

美联储加息将往何方?

由于明年1月议息会议的加息可能性较低,因此本次12月加息大概率是耶伦的谢幕演出,未来美联储加息由此转向“鲍威尔模式”,续写货币政策正常化的功过得失。展望未来,我们认为,鲍威尔将引领美联储加息之路稳中求变。一方面,基于耶伦时期的经验教训和美国经济的向好趋势,2018年鲍威尔将大概率延续鹰派加息路径,保持“先加息、后缩表”的政策搭配。另一方面,不同于耶伦时期,鲍威尔时期的美联储将面对宽松退出、稳定增长和消化金融风险的三重平衡难题,亦将承受来自特朗普政府的强大政治压力,因此在鹰派加息的节奏掌控上将更加灵活。有鉴于此,我们判断,2018年美联储加息之路将分两阶段进行,呈现相机抉择的特征。第一阶段,美联储有望保持当前加息节奏,将政策利率提升至温和通胀率,进一步消解鸽派加息的负面影响,并为大规模缩表营造政策空间。第二阶段,根据特朗普税改的落地进程和实际效果,美联储将相机再进行一次或两次加息,以巩固美国经济长期增长动力。综合而言,2018年,美联储加息三次将是基准预测。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司