- +1

改变中的央行①|降准背后的三个初衷与三处风险

4月17日,央行决定从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。但在之后的一周,中国的货币市场利率不降反升,4月24日银行间市场质押式隔夜回购利率(R001)曾一度触及最高利率21%(收盘在4.05%),而同期10年国债利率则由3.66%降至3.59%(4月18日曾一度降至3.5%),因此,这一次货币市场利率的飙升,不是“钱荒”,而且受降准政策刺激下的,市场预期快速转为极度乐观的表现,出现了借钱抢劵的行情,因为大家都预期伴随4月25日降准资金的到位,无论是货币市场利率,还是债券市场利率均将大幅下行。

图1 中国货币市场利率和10年国债利率

上述金融市场变化,表明市场对于央行政策取向的判断已有了深刻变化,由于本次降准举措,既是易纲行长履新以来货币政策工具使用上的首次举动,同时又代表了本届政府宏观调控的逻辑特点。

因此,本次降准需要在宏观上进行两个层面的分析。

第一个层面的分析:本次降准的初衷是什么?

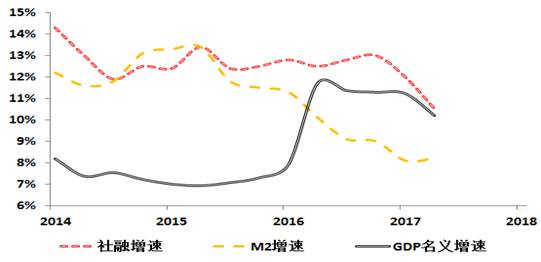

初衷1:货币供求关系矫正的需要。年初“两会”审议通过的《政府工作报告》明确提出“稳健的货币政策保持中性,要松紧适度。管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定,提高直接融资特别是股权融资比重。”今年一季度最新的宏观数据显示,GDP名义增速已由2016年一季度6.9%的低位回升至目前的10.2%,同期社会融资增速虽回落,但还保持在GDP曲线之上(10.5%),可是M2的增速却已降至8.2%的历史低位,显然与政府工作报告提出的要求存在较大程度的偏离,需要对其做出矫正。

图2 中国经济增长与货币金融环境

另外,货币乘数(M2/基础货币)于今年1月份升至5.6之后,已连续两个月下降,货币乘数的缩小更会加重M2下降态势。

图3 M2增速与货币乘数

因此,通过降低准备金率,扩大货币乘数,进而抬升广义货币供给(M2)增速,就具备了政策空间。而在2016-2017年期间,M2虽也持续处于下降态势,但由于当时经济一方面受到结构性因素拖累,另一方面还受到周期性因素的拖累,所以GDP曲线始终位于M2曲线下方,加之货币乘数还处于持续扩大状态,所以当时大幅、连续降准的空间十分有限。

初衷2:经济周期性态势好转后的总量调控的空间打开。GDP实际增速触底回升、GDP名义增速重返两位数、物价情况的持续好转以及订单、货运、用电量等高频数据,均反映出经济逐步具有了趋势性复苏势头。而从4月23日政治局会议公告措辞释放出的信号是,宏观层的判断已转为“经济周期性态势好转”(去年4月份政治局会议公告的措辞是“当前经济向好有周期性等因素”),相应宏观调控也应有所调整。例如,针对结构性问题的滴灌应逐渐向总量调控回归,同时通过用准备金置换出高成本的MLF资金(目前1年期MLF利率为3.3%),还能为商业银行主动降低融资成本提供空间。

初衷3:应对外部“货币政策正常化”的需要。在美联储加息和缩表的带动下,“货币政策正常化”已成为全球货币政策取向的趋势,对此易纲行长在博鳌亚洲论坛曾明确表示“关于主要经济体央行资产负债表收缩问题,我们在很早前就已经预期到了这种变化,所以已经完全准备好了”。本次央行在实施一次1个百分点的降准同时,要求商业银行用降准释放的资金偿还其所借央行的MLF,本次降准将偿还MLF约9000亿元,这样的操作反映到央行资产负债表上,就是央行在资产端减少9000亿的MLF,同时负债端减少9000亿的商业银行的备付金,从而央行进行了9000亿规模的缩表。如果再结合之前,央行跟随美联储上调政策利率,实际上中国央行同样走的也是“加息+缩表”的货币政策正常化路径。

综合上述三个初衷分析,预计央行还会多次采用本次调整存款准备金工具的方式,目前MLF余额近5万亿,最远到期日是2019年4月17日。理论上,未来央行很可能会采取每隔两个月降准一次,幅度为1%,同时置换8000亿左右的MLF,那么到2019年4月前后,央行共还有五次降准空间。

第二个层面的分析:调控方式转变后的风险是什么?

风险1:前期去杠杆成效的前功尽弃。经过两年多的“去杠杆”,中国宏观杠杆率快速上升的趋势终于得到控制,但处于高位。按照国际清算银行的统计数据,自2016年四季度以来,中国非金融部类(包括政府、家庭居民和实体企业)债务余额占GDP就稳定在256%左右,其中实体经济的债务余额占GDP比重还由166%回落至163%,政府债务余额占GDP比重稳定在46%,家庭居民债务余额占GDP的比重由45%升至48%。

图4 中国宏观杠杆率

但目前中国经济中仍然存有无效率债务,最典型的数据证据就是,非金融部类一年的利息支出总量从2012年开始就持续超出每年GDP的增量,经过宏观“去杠杆”之后,所以有所改善,但截至2017年,非金融部类的年付息量占GDP增量的比值仍有1.1。

图5 中国非金融部类年付息规模

因此,无论从相对规模,还是绝对规模而言,目前中国宏观杠杆率尚没有完全修复到位,对此4月23日政治局会议也很明确的强调“首先要全力打好‘三大攻坚战’”,可见在宏观政策层面,“去杠杆”工作也没有结束。

另外,从央行和商业银行体系资产负债表之间关系来看,央行的缩表并不会带来商业银行体系资产负债表的收缩。例如2015年央行曾缩表2万亿,但商业银行体系反而扩大了资产扩张速度,每年资产增量由20万亿一举升至2016年底的31万亿之上。之后商业银行体系资产扩张速度开始下降,主要还是在2017年“三三四十”的金融强监管下才得以快速下降,目前商业银行体系资产扩张速度已降至17万亿(2012年的水平)。

图6 中国央行和商业银行资产扩张速度

所以,当央行逐步向“货币政策正常化”和“总量调控”迈进时,如何夯实已取得的“去杠杆”成果,就成为易纲行长此次货政新举措之后,要面临的第一个考验。

风险2:中美利差稳定性丧失后对汇率产生不确定影响。在博鳌亚洲论坛上,易纲行长在接受记者提问时,还就中美利差给出了十分清晰的判断——“目前,中美利差处于比较舒服的区间……人民币的收益率曲线还是一直比美元收益率曲线高80-100个基点,保持了稳定的利差……目前货币政策格局和利差格局总体上都是稳定的,有利于中国经济发展。”正如易纲行长所言,目前无论是货币市场利率,还是10年期国债利率,中美的利差基本稳定在100个基点(相当于1%)。

但是美联储的加息和缩表进程还在继续,意味着美元利率正处于上升通道中,而就在昨晚美国10年国债利率已经突破了3%,按照易行长“100基点中美稳定利差是舒服的”推算,中国10年国债利率应在4%左右,但是实际情况是,中国10年期国债利率由年初的4%高点,在4月18日曾一度降至3.5%(即央行宣布降准的第二天)。

图7 中美长期利率及利差变化

若真如上文预期,未来央行多次采用降准1%置换MLF的操作,那么自2012年以来逐渐形成的中美利差的稳定关系可能就丧失了,由此势必会对人民币汇率产生影响,或者中国货币当局还是再次陷入“不可能三角”的困境。即从汇率稳定角度,需要稳定的利差,那么中国长期利率就需要跟随美国长期利率上行,但这样就与降低融资成本背离;但如果不保持中美利差的稳定,汇率则会受到干扰。这无疑是易纲行长要面临的第二个考验。

风险3:直接融资功能恢复中的政策协调性问题。从去杠杆的角度,需要实体企业增加股权融资,降低债务融资,即提高直接融资比重。但针对金融乱象监管的持续加强,直接结果却是直接融资大幅萎缩。例如2017年直接融资占社融融资的占比由前两年24%,直线式的降至7%以下,2018年一季度虽有所回升,但还是处于12%的低位,其中债券融资比重为9.6%,股权融资仅为2.3%,表明直接融资功能虽在恢复,但主要还是依靠债务融资工具,换而言之杠杆率并没有得以改善。

图8 中国直接融资及结构变化

可见,货币政策、监管政策和去杠杆宏观诉求间的平衡问题,变得越来越复杂,之前货币政策之所以更多倚重结构性的滴管模式,就是对这种复杂性的适应。如今,在总量调控加力之下,如何实现兼顾,就成为易纲行长要面临的第三个考验。

综合三个初衷和三个考验,对于本次降准,我更愿意从“央行想改变”的角度去理解(绝不仅仅是政策取向的调整而已),正如笔者之前在《大国央行新行长易纲:坚定的相信市场者》中引述易纲行长的一句话“你是否相信市场经济?你相信到什么程度?”,在经历10年危机之后,是时候央行要做出改变了,至于说能否顺利改变和改变成功,正是对市场派易先生的智慧考验。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司