- +1

流动性经济学|全球流动性周期的冲突:美联储加息的抉择

如果说伯南克在应对金融危机时展现了“行动的勇气”,那继任美联储主席一职的耶伦(Janet Louise Yellen)和鲍威尔(Jerome Powell),也面临着艰难的“抉择时刻”,那就是货币政策正常化。缩表和加息的次序选择不当,节奏把握不好,都可能引发利率和资产价格的大幅波动和经济衰退。

美联储于2015年12月16日(次日生效)宣布加息25个基点,联邦基金目标利率上限由0.25%增至0.5%;时隔一年,2016年12月15日,美联储将其提升至0.75%;再经过2017年(3次)和2018年(4次)共7次加息(每次0.25个百分点),截至2019年2月底,联邦基金目标利率已经升至2.5%,离耶伦的原计划还差0.5-0.75个百分点。从加息节奏来看,2018年是高峰期,全年加息1个百分点。我们认为,从2019年开始,加息节奏将明显放缓,甚至可能提前结束,这主要取决于实体经济和金融市场的运行。

1月29-30日的议息会议之后,FOMC发表声明称:“继续将联邦基金利率目标区间的变化视为其调整货币政策立场的主要手段。FOMC准备根据经济和金融的发展情况,调整完成资产负债表正常化的细节。此外,如果未来的经济状况需要采取更为宽松的货币政策,而不仅仅是通过降低联邦基金利率来实现政策目标的话,FOMC将准备使用其所有的工具,包括改变其资产负债表的规模和构成。”可见,美联储的货币政策一直处于动态的微调之中,最新声明释放出明显的鸽派信号,这种变化反映了其对长期目标、中期环境和风险(包括金融系统风险)的评估。

传统泰勒规则

FOMC在2019年1月29日的声明中称:FOMC坚定地致力于履行国会赋予它的法定职责,即促进最大就业、稳定物价和保持适度的(moderate)长期利率。这就是美联储货币政策的三大目标,同时也是判断美联储利率政策的观测变量。

长期保持2%的通货膨胀率,仍然被认为是美联储的核心任务,也是有能力实现的目标。“最大就业”被认为取决于劳动力市场的结构和其他一些非货币因素。“这些因素可能会随着时间的推移而变化,并且可能无法直接测量。因此,不宜为就业规定一个固定的目标。”美联储每三个月会作一次评估,公开发布经济预测总结(Summary of Economic Projections)报告。最新报告对长期正常失业率估计的中值为4.4%,正好等于2019年1月的最新失业率数据。如果通胀缺口小于零,实际失业率数据又高于美联储的预测值,根据利率规则,美联储加息的概率将会提高。

自斯坦福大学教授约翰·泰勒(John Taylor)于1993年发表著名的“泰勒规则”论文以来,它便成为分析美联储利率政策的重要工具。

泰勒规则的主要含义包括:首先,当通胀上升至目标通胀率以上时,美联储应提高联邦基金目标利率。其次,还应根据产出缺口(衡量经济“疲软”的指标)调整利率,当实际GDP增速大于(小于)实际潜在GDP增速减少时,表明经济过热,应提高联邦基金利率。泰勒(1993)利用此方程较好地拟合了美联储在上世纪80年代初到1992年的政策利率。此后,泰勒规则被金融市场参与者和政策制定者作为经济分析的常用工具。

泰勒(2016)认为,自20世纪80年代以来,美联储的货币政策更加系统化和以规则为基础(rule-based)。直到21世纪初,一直如此。这被认为是低通胀和经济持续扩张的“大稳健”(the Great Moderation)时期的重要基础。但2003年以来,美联储背离了规则,长期将联邦基金利率维持在较低的位置上。比如,在通货膨胀率同样为2%的情况下,联邦基金利率在2003年仅为1%,而在1997年为5.5%。泰勒认为,这种低息环境导致了对收益率的过度追求和对房地产市场的投机行为,破坏了安全和稳健规则的监管程序,从而引致金融危机和随后的“大衰退”。

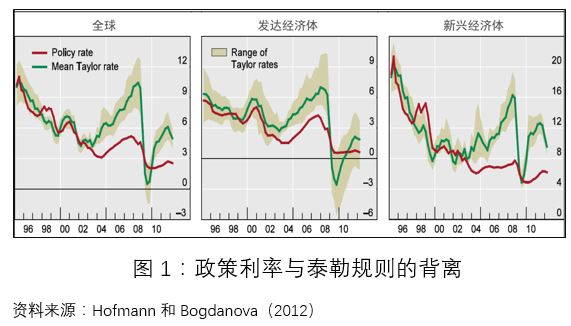

Hofmann和Bogdanova(2012)利用泰勒(1999)的新版“泰勒规则”,对全球、发达国家和新兴市场国家的政策利率进行了模拟。如图1所示,2003年之前,全球利率走势基本遵循泰勒规则。但2003年开始,政策利率与泰勒规则背离,二者的剪刀差越拉越大,政策利率长期低于泰勒规则利率,这一特点在发达国家和新兴市场国家均存在。

现代版泰勒规则

金融危机之后,宏观经济出现了一些新的变化,导致现实利率走势长期偏离泰勒规则。这些变化包括:零利率的出现;长期低通胀;以及菲利普斯曲线的消失。据此,美联储圣路易斯分行行长詹姆斯·布拉德(James Bullard,2018)提出了一个现代版的泰勒规则。相对于泰勒(1993),现代版的泰勒规则作了较大的修正:

首先,增加了一个联邦基金目标利率的一阶滞后项,用以平滑目标利率的路径。平滑系数被设定为0.85,这表明,联邦基金目标利率的设定有明显的路径依赖。

其次,通胀缺口衡量的是市场预期通胀与美联储目标通胀的差别。美联储目标通胀率仍为2%,市场预期通胀用5年期国债名义收益率与5年期通胀保值债券(TIPS)收益率之差来衡量,其差值又被称为盈亏平衡通胀率(BEI)。

第三,更为重要的是,均衡利率不再是常数,而是时变变量。具体测算方法是,先使用HP滤波分离出1年期名义不变到期日国债收益率(1-year nominal constant maturity Treasury yield)的趋势利率,再减去达拉斯联邦储备银行调整的个人消费支出(PCE)通胀率均值在过去四个季度中的变化。

第四,泰勒(1993)中的当前通胀率被替换为FOMC的目标通胀。

最后,为反应平坦的菲利普斯曲线,失业缺口(即产出缺口)的系数被设定为0.1,通胀缺口的系数与泰勒(1993)相同,仍为1.5。这说明,联邦基金利率对失业缺口的“容忍度”高于通胀缺口。

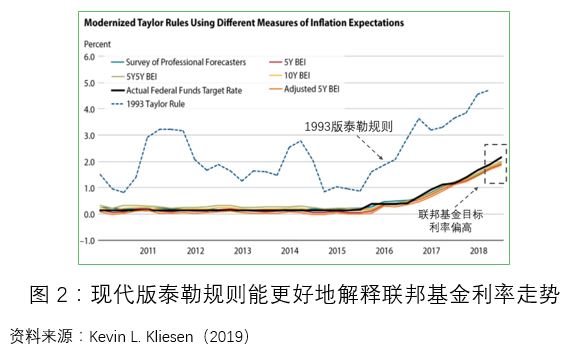

图2为美联储圣路易斯分行经济学家Kevin L. Kliesen(2019)根据James Bullard(2018)阐述的现代版泰勒规则而绘制的图形。可见,相对于泰勒(1993),现代版泰勒规则能够更好地拟合金融危机之后联邦基金利率的走势。比如,2015年第四季度,1993版泰勒规则指出,联邦基金目标利率应设定为0.88%,而现代版泰勒规则利率的平均值为0.12%,与实际情况中的0.16%更为接近。而从2018年第四季度开始,现代版泰勒规则预示的联邦基金利率应落在1.88%到1.99%区间,略低于联邦基金目标利率所设定的区间2.25%-2.5%,远远低于1993版的泰勒规则利率(约4.5%)。这说明,从2018年四季度开始,货币政策偏紧,这就部分解释了2019年一季度美联储为何暂停加息。Kliesen认为,导致这种差别的主要原因是变动,它与债券市场走势密切相关。所以,要回答美联储会不会加息,现代版泰勒规则是个很好的出发点。

任何一次利率的调整,都是综合考察多个变量之后的一种权衡。若要回答每一次加息的主要原因,则需要考察现代版泰勒规则的内部结构,这就需要分别从债券市场利率走势、通胀预期和失业率这些核心变量中去寻找答案。

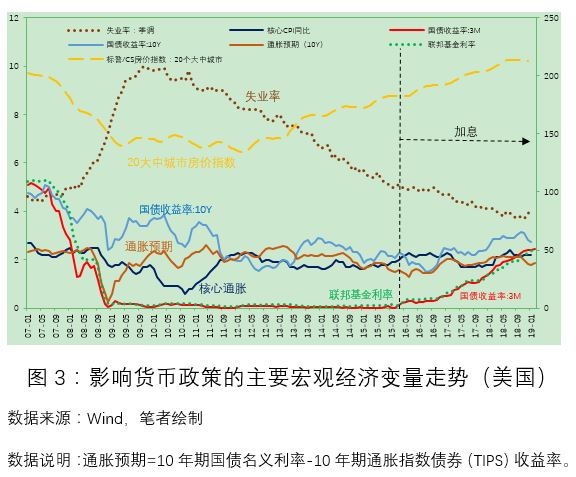

以2015年12月这次加息为例。如图3所示,美国的失业率(经季节调整)自2009年10月触顶(10%)之后,便进入下行区间,2015年12月突破5%,与金融危机发生前的2008年6月持平。与此同时,核心CPI同比增速向上突破2%,通胀预期也在2016年1月触底(1.31%)后开始上扬。更为重要的一点是,3个月短期债券月度平均利率从2015年10月的0.02%快速增加到了12月的0.23%(带动均衡利率的增加)。但是,所有这些因素都只是加息的必要条件,而非充分条件,因为截至2015年底,私人部门对可贷资金的需求仍然低迷。也就是说,虽然加息的必要条件已经具备,但真正引起美联储加息的原因还需要另作说明。

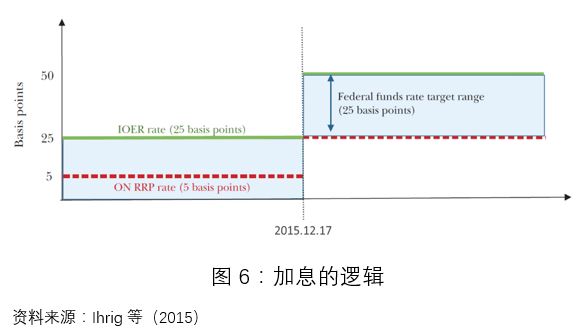

第一,早在2014年9月,美联储就宣布货币政策正常化的程序是先加息,后缩表。其主要考虑在于,缩表要求美联储出售其持有的债券,这会压低债券市场价格,而且,具体会引起多大幅度的波动,并无先例可供参考。提前加息,相当于设置缓冲带,一旦在缩表时出现债券价格大幅下跌的情况,美联储还有降息的空间,以防债券市场的崩塌。

第二,提前加息的另一个原因在于,若等到私人部门信贷需求回升之后再加息,将会导致美联储被动地“突然紧缩”(abrupt tightening),引发资产价格剧烈波动。在2015年12月16日加息当天的新闻发布会上,美联储主席耶伦表示:“如果我们不开始小幅缩减宽松的货币政策,那么很有可能出现这种情况,即经济最终将超过我们的就业和通胀目标……如果美联储将正常化进程推迟太久,最终可能不得不在某个时候突然地收紧政策,从而增加衰退的风险。”2016年1月,时任美联储副主席斯坦利·费希尔(Stanley Fischer)也表示,美联储必须启动正常化程序,以“防止资产价格过高”。

第三,虽然从通胀预期的角度来看,美联储似乎是提前行动,但若结合2008年金融危机的历史来看,它似乎更像是及时刹车,因为美国房地产价格早在2012年初就出现了复苏的迹象(图3)。截至2015年12月,20大中城市房价指数(182.43)已经超过了危机爆发前夕(2008年8月,指数为164),与2007年底持平,旧金山的房价已经超过了2006年的峰值。辜朝明(2018)的研究表明,即使在资产负债表衰退时,资产泡沫也会存在,这是由于零利率环境抬升了风险偏好,同时由于借款者的消失,大量流动性沉淀在金融部门,从而迫使基金经理们去寻找任何可能升值的资产。但对于央行来说,这样的泡沫是最不受欢迎的,毕竟,引发西方世界战后最严重衰退的,是2008年房地产泡沫的破裂。

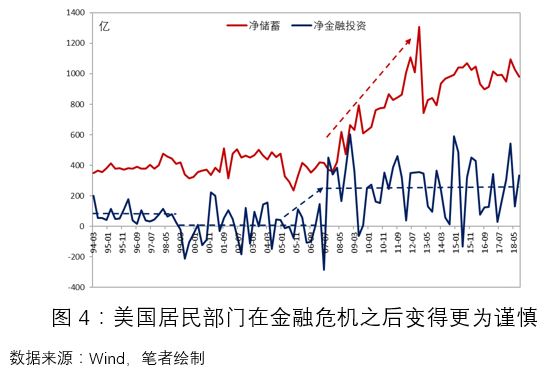

第四,从可行性上来看,如图4所示,金融危机之后,居民部门为修复资产负债表,改变了过去那种提前消费和过度借贷的行为(这一点从居民部门不断下降的杠杆率也能看出),私人部门的这种行为转变也为加息腾出了空间。

加息与缩表的次序:一个理论解释

以上四点主要解释的是美联储为何要“提前加息”,以及加息的可行性,其中第一点也揭示了为何先加息,后缩表。对于加息和缩表的次序,还需要一个理论解释。我们将会理解,这更可能是一种不得已而为之的选择,从而也可能成为欧央行、英格兰银行和和日本央行的选择。

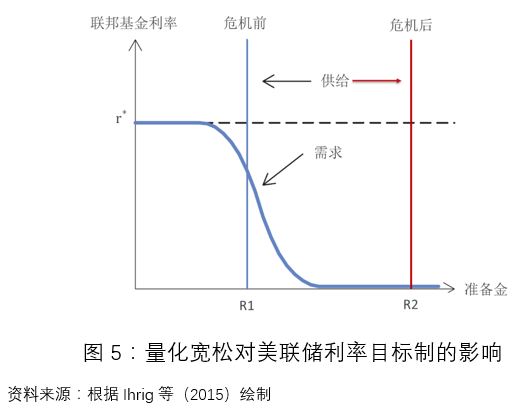

Ihrig等(2016)对比了金融危机前后美联储货币政策操作思路的变化。如图5所示,在金融危机之前,对于给定的准备金需求,FOMC可通过调整准备金的供给,来实现联邦基金利率的目标,并以此向其他短期和长期利率传导,进而通过资金价格影响实体经济。但是,金融危机之后,3轮量化宽松的货币政策将准备金供给从R1向右移动到R2。而此时,只有开展大规模的公开市场操作,回收足够多的准备金,才能抬升利率。

经济学家和政策制定者们常感叹,经济学更像是一门艺术,而非科学,这在货币政策实践中体现地更为明显,因为很少有非常明确的信号来指向紧缩还是宽松,总是需要在不同的信号中取得平衡。

如果说,2015年12月之前,美联储面对的问题是加息太晚会使得资产价格泡沫不断膨胀,从而导致其加息进程不断加快。那么,进入2019年之后,美联储面对的问题就变成了加息太快有可能刺破已经形成的泡沫(主要是房地产市场的泡沫,而非股市泡沫)。

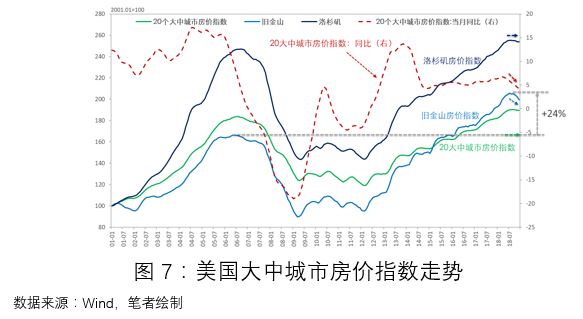

如图7所示,标准普尔/CS20大中城市房价指数已经超过危机前的最高值(出现在2006年第二、三季度),旧金山房价指数超过了危机前高点的24%。但是,从2017年底开始,新建住房销售和成屋销售进入下行区间;2018年一季度开始,20大中城市房价指数同比增速开始下行,指数增长势头放缓,并出现了触顶向下的迹象;2018年四季度,抵押贷款利率也开始下行,显示需求开始收缩。

就业方面,美国国会预算局(CBO)的预测数据显示,2019年或将成为美国本轮复苏的顶点,全年失业率为3.5%,但2020-2023年,失业率会不断上行,2023年的失业率将达到4.8%(2019年1月的调查失业率已经反弹至4.4%)。

上述所有数据均表明,美联储货币政策正常化中的加息部分,可能会提前结束。但从私人部门和银行部门的资产负债表来看,进入衰退的可能性极低,反倒是美国政府债务问题和美国的政治问题,给2019年美国乃至全球资本市场波动增添了诸多不确定性。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券高级宏观分析师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司