- +1

江苏北人:经营现金流净额连续两年为负,年研发投入占比下滑

3月22日,新三板挂牌企业江苏北人机器人系统股份有限公司(下称江苏北人,836084)发布公告称,公司科创板上市申请已获得上海证券交易所受理,同时,公司拿到了[2019]4号受理函。

因此,江苏北人成为科创板上市申请获上交所受理的首家新三板企业。

随后,上交所官网公布科创板首批受理上市申请的9家企业名单,江苏北人在列。

根据招股说明书,江苏北人本次公开发行股份不超过2934.00万股,全部为发行新股,公司原股东在本次发行中不公开发售股份,每股面值为1元,发行后总股本不超过11734.00万股。

成立于2011年的江苏北人注册地点在江苏省苏州市,并于2016年在新三板挂牌上市。

截至目前,江苏北人共31名股东,其中自然人朱振友持有发行人2677万股,持股占比30.43%,为其第一大股东。在江苏北人股东中,涉及软控股份(002073)、联明股份(603006)、誉衡药业(002437)等三家A股公司。

江苏北人的保荐机构为东吴证券。关于本次募集资金投资项目,江苏北人称,将投入到研发、智能化生产线项目及补充流动资金。

主营提供系统集成方案,每年研发投入占比不足5%

江苏北人在招股书中称,其主营业务为提供工业机器人自动化、智能化的系统集成整体解决方案,主要涉及柔性自动化、智能化的工作站和生产线的研发、设计、生产、装配及销售。

截至本招股说明书签署日,江苏北人拥有发明专利14项,实用新型专利16项,软件著作权10项。

江苏北人在招股书中称,公司已在国内工业机器人系统集成及智能装备行业占据一席之地,公司汽车行业客户主要包括赛科利、上海航发、联明股份、浙江万向、宝钢阿赛洛、一汽模具、东风(武汉)实业、上海多利、西德科、海斯坦普等大型企业,产品主要服务于上汽通用、一汽大众、一汽红旗、上汽大众、上海汽车、长安福特、东风雷诺、宇通客车、长安马自达、吉利、北京汽车等品牌汽车厂商。

另外,江苏北人还在航空航天、军工、船舶、重工等高端装备制造领域拓展业务,开拓了包括上海航天、沈阳飞机、沈阳黎明、卡特彼勒、西安昆仑和振华重工等在内的多家大型客户。

2016年至2018年期间,江苏北人主营业务中,来自工业机器人系统集成的收入占比分别达98.56%、92.98%和89.85%。

江苏北人的产品柔性自动化焊接生产线、智能焊接设备及生产线、激光加工系统、焊接数字化车间、柔性自动化装配生产线、冲压自动化生产线和生产管理信息化系统等,主要应用于汽车、航空航天、军工、船舶、重工等领域。

虽然江苏北人的全称名字中带有“机器人”的字样,但其所属的行业还是专用设备制造业。“根据中国证监会颁布的《上市公司行业分类指引(2012年修订)》分类,公司主营业务所处行业属于‘C35专用设备制造业’;按照《国民经济行业分类(GB/T4754-2017)》分类,公司主营业务所处行业属于‘C35专用设备制造业’。”招股书称。

关于所处行业概况,江苏北人在招股书中对机器人整个产业链进行了解释。

“工业机器人行业按产业链分为上游、中游、下游和行业应用。”江苏北人称,上游为减速器、伺服系统、控制系统等核心零部件生产;中游为工业机器人本体生产;下游是基于终端行业特定需求的工业机器人系统集成,主要用于实现焊接、装配、检测、搬运、喷涂等工艺或功能。

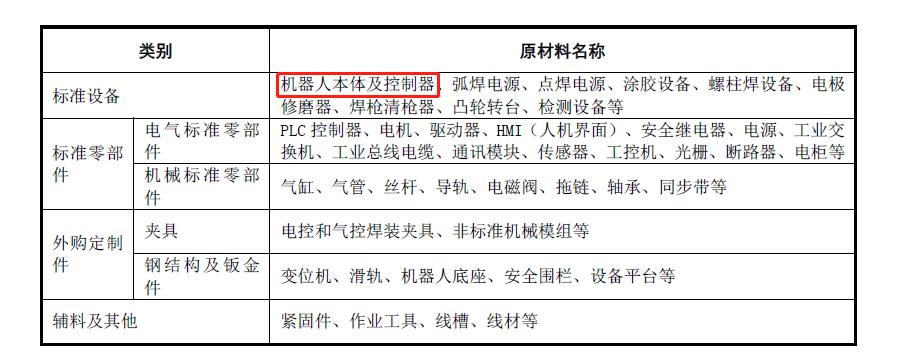

江苏北人的主要原材料包括外购标准件、外购定制件和辅料。外购标准件包括工业机器人本体及控制器、弧焊电源、点焊电源等。

江苏北人2018年的前五名供应商中,居于首位的是上海发那科机器人有限公司,采购金额为5298.41万元,占比达到14.41%。

江苏北人此次的保荐券商东吴证券在发行保荐书中称,江苏北人符合科创板的定位。

“江苏北人掌握具有自主知识产权的核心技术,权属清晰,部分核心技术属于国内领先或国际先进,且已成熟,不存在快速迭代的风险。”

值得关注的是,在强调科创能力的科技创新企业中,研发投入一直是市场较为关注的一个方面。

江苏北人在招股书中披露了其近三年研发投入占营业收入的比例,2016年、2017年、2018年分别是4.78%、4.32%、3.07%,研发投入占比还呈现逐年下滑的趋势。

但东吴证券在保荐书中认为,江苏北人拥有高效的研发体系,具备持续创新能力,具备突破关键核心技术的基础和潜力。

经营性现金流不足

据《上海证券交易所科创板股票上市规则》,拟申请科创板上市的企业,市值和财务指标应当符合以下五项标准中的至少一项。

其中的标准一是,预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

江苏北人称,选取标准一作为其首次公开发行并在科创板上市的具体上市标准。

招股书显示,江苏北人最近一次外部股权融资是2018年第一次股票发行,发行价格13.5元/股,对应估值为11.88亿元,超过10亿元。江苏北人选取的可比境内上市公司平均市盈率约为43.75倍,以发行人2018年归属于母公司的净利润4565.22万元(取扣除非经常性损益前后的孰低者)为基础,预计市值约为19.97亿元,也超过10亿元。

财务数据方面,江苏北人2017年、2018年归属于母公司的净利润分别为2634.19万元、4565.22万元(取扣除非经常性损益前后的孰低者),最近两年净利润均为正且累计净利润为7199.41万元,不低于5000万元;江苏北人2018年营业收入为41262.45万元,不低于1亿元。

虽然满足标准一的情况,但是江苏北人的经营性现金流并不乐观,经营性现金流这一标准是在科创板五项标准中的一项。

2016年-2018年,江苏北人经营活动产生的现金流量净额分别为2129万元、-7697万元和-1779万元,报告期三年累计为-7347万元。经营性现金流量均远远低于净利润。

江苏北人称,主要原因系公司业务规模迅速扩大,经营性现金支出增加,而公司一般与客户协商约定分阶段收取货款,通常在“合同订立或合作意向确定”、“运送至客户现场且预验合格”、“终验合格”、“质保期满”这四个节点收取不同比例的货款,经营活动现金流入与经营活动现金流出不匹配导致经营活动现金流量为负。

在招股书中,江苏北人也将此项列为财务风险因素,指出,由于公司处于成长期,未来经营活动现金流量净额为负或偏低的现状可能仍将持续,对公司的生产经营和偿债能力带来一定的风险。

另外,江苏北人的应收账款增速居高不下。江苏北人在2016年至2018年应收账款账面余额分别为3527万元、5980万元和12126万元,而应收账款周转率也从2016年的10.39%大幅下滑至2018年的4.82%。

此外,江苏北人在招股书中列出了九大风险因素,包括技术风险、经营风险、内控风险、财务风险、知识产权被侵害的风险等。“本公司目前的资产规模、承接大项目的能力及抗风险能力等方面与国际知名企业相比仍有一定差距,如果公司不能提高产品竞争力,增强资本实力,扩大市场份额,将面临一定的市场竞争风险。”

江苏北人还提到客户集中度较高的风险。报告期内,江苏北人前五名客户的销售收入分别为11057.26万元、16333.17万元和26730.90万元,占当期营业收入的比重分别为60.52%、65.11%和64.78%,客户集中度较高。江苏北人称,如果公司主要客户的经营状况出现不利变化,将对公司的经营业绩产生不利影响。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司