- +1

分析|这次美元走软有什么不同

上周五,美元指数时隔27个月之后,跌破至93以下,随后有所反弹,但昨日(8月5日)美元指数再次下行至93下方,且至今就持续位于93下方,与此同时以美元计价的国际金价则突破历史峰值,目前已徘徊在2050美元/盎司上方。鉴于黄金依然是国际货币体系中重要的支付和结算工具,美元下行和金价上涨的同步不由得引发市场对未来美元体系的担忧,加之3月中旬之后,美元和金价呈现出十分明显的反向变化,而且变化的拐点就是发生疫情冲击下美国经济进入深度衰退之后,今年前两个季度,美国经济增速分别为降至-5%和-32.9%,去年美国经济增速还有2.2%。

因此,新冠疫情会不会成为改变美元体系的意外因素呢?就成为一个有意思的话题。

图1 美元指数和国际金价的走势 数据来源:Wind

由于影响美元体系的因素很多,而且在历史上美元体系也曾经历过多次“去美元化”,包括美元在贸易结算中比重的下降、美元在国际储备中比重下降以及外国投资者减持美国国债等阶段性事件,但美元作为流动性最好的货币,总会时不时承担全球避险资产配置的功能,因而虽然自1973年10月美元与黄金脱钩以来,对于美元主导的国际信用货币体系质疑声从未间断过,但每次美元总能转危为安。

这一次美元是否重演历史呢?

与之前多次阶段性“去美元”(美元走软)最大差别在于,为了对冲本次疫情冲击产生的经济缺口,美国实施了多轮救助,而就目前疫情的态势而言,恐怕救助还将持续下去,由此直接导致美国政府债务激增,不出意外的话,到今年末美国政府债务占GDP的比重就将超过120%。

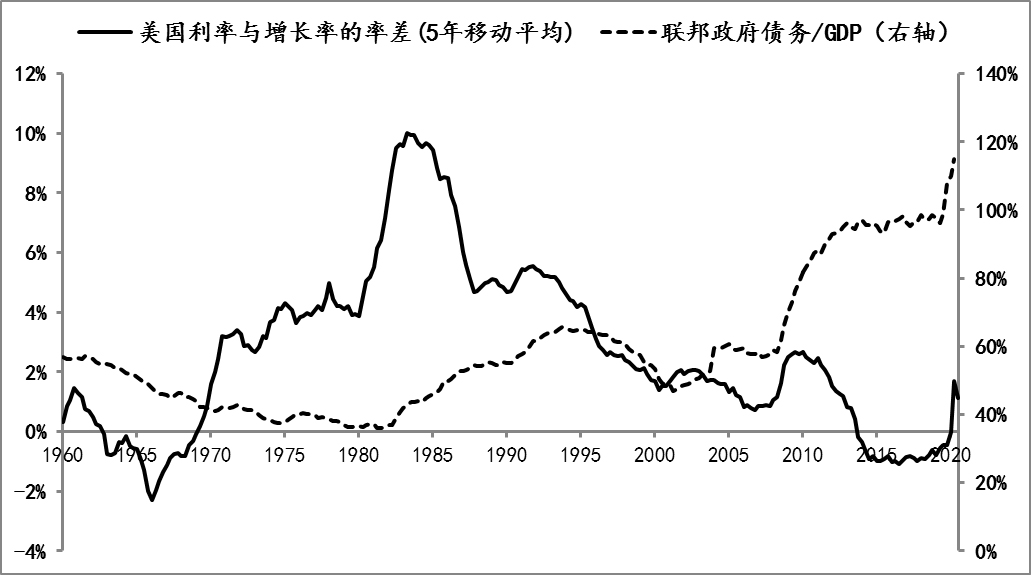

若单纯从债务持续性的角度出发,债务增长本身就对利率环境提出要求,换而言之需要低利率环境予以支持,美国的实际情况确实也是如此,金融危机以来,利率下行和债务增长的同步性很高,尤其是2012年之后,利率就开始持续低于经济增长,而观察美国历史数据,利率与增长率的率差处于负值状态并非是常态,由此也表明近年来美国的低利率环境已经是超常规。

图2 美国债务利率与增长率率差走势 数据来源:Wind,图中利率为美国5年期国债利率,增长率为美国GDP年增长率(不变价计算)

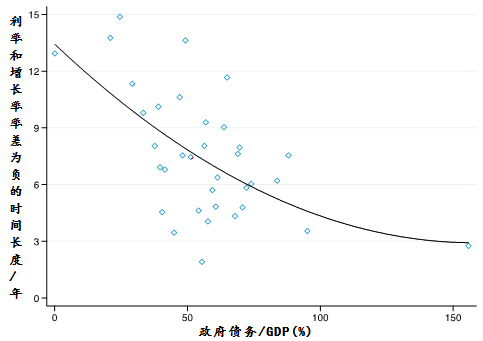

但是因对冲疫情增加的债务居多是非生产性的,即债务的增加可能对于经济增长直接拉动越来有限,如果想维持利率与增长率的率差处于负值的超常规低利率环境的话,就是需要利率始终处于极低的水平,然而按照IMF经济学家的最新研究显示,伴随债务规模的增加,利率与增长率的率差负值状态并非是常态,按照他们对1950年至2019年17个发达国家样本数据的统计,当政府债务余额占GDP比重超过100%之后,利率与增长率的率差负值最长持续期也未能超过8年,换而言之债务增加本身就会逆转利率环境。

图3:债务和利率增长率率差的关系 数据来源:The risks of high public debt despite a low interest rate environment,https://voxeu.org/

那么,回到文初的问题,这一次美元走软有什么不同。

我想最大的不同就在于,疫情冲击一方面产生了经济巨大缺口,修复这个缺口离不开低利率环境;另一方面对冲疫情的政策还会产生巨大的后遗症,尤其是规模巨大的非生产性债务的缓解和持续性问题。但高债务将逆转利率环境的风险,无疑让目前美国经济恢复进程异常艰难,毕竟美国政府债务占GDP比重已经超过了100%的阙值。如果真的在经济恢复之前,利率环境就发生了逆转,那么美国的债务问题和经济基本面必将会给美元施加更大的下行压力。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司