- +1

八马茶业加入“茶叶第一股”争夺战:销售费用率高于同行

原创 猫妹小姐姐 猫财经

中国的茶企似乎一直以来都离A股市场有点远。

自从去年7月初,中国茶叶和澜沧古茶先后披露招股书再无音讯后,A股茶企空白被改写的画面又停滞了。近日,随着又一家茶企向“茶叶第一股”发起冲击后,沉寂的市场又再度活跃起来了。

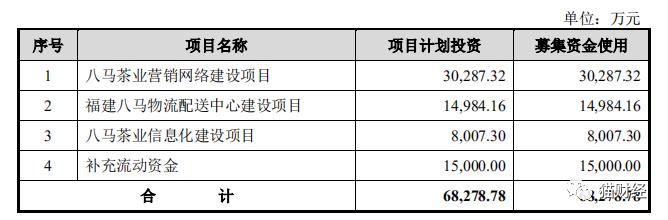

4月15日,八马茶业股份有限公司(下称“八马茶业”)披露了招股书,拟募集资金6.83亿元用于“八马茶业营销网络建设项目”、“福建八马物流配送中心建设项目”、“八马茶业信息化建设项目”和补充流动资金。

虽然中国是全球最大的茶叶生产与消费国,但茶企却“大而不强”,这或许也是为什么目前A股中没有一家以茶叶为主营业务的公司。

茶企A股行路难

根据《中国茶叶企业发展报告》的数据,2017年中国茶叶企业总数约为6万余家,其中规模企业为1600余家,总资产超过1亿的企业仅87家,总资产超过10亿的企业仅6家。

也就是说,现阶段我国茶叶市场中企业众多,且仍存在大量传统的家庭作坊式生产企业及小型茶企,这也是为什么几千年茶文化、千亿茶产业的中国却孵化不出一家“立顿”。

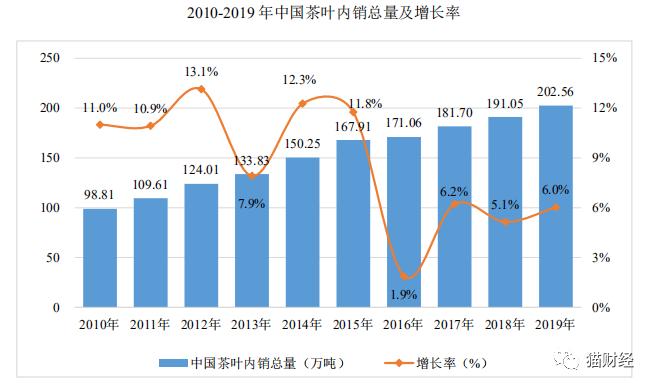

据中国茶叶流通协会,2010-2019年,我国茶叶内销总量呈持续稳定增长态势。2019年,中国茶叶内销总量达202.56万吨,较2018年增长11.51万吨,增幅为6.02%;2019年,国内市场销售总额达2739.50亿元,较2018年增长78.40亿元,增幅为2.95%。

截至目前,在近3000亿元的茶叶市场中,A股市场尚无茶叶企业成功挂牌上市,仅中国茶叶及澜沧古茶公告了招股书;另有天福在港股挂牌上市。

传统的茶企只注重茶叶种类的宣传,而不注重茶叶品牌的宣传,也就造成了发展近百年的茶企老品牌,既不是资本市场的宠儿,也难以迎合新生代的消费市场。

定制成品茶占采购额近半数

成立于1997年的八马茶业是一家全茶类全国连锁品牌企业,曾于2015年12月挂牌新三板,后于2018年4月摘牌。八马茶业主要售卖各种中国传统原叶茶,包括乌龙茶、黑茶、白茶、红茶、绿茶等;后为了促进品牌的年轻化,又开发了茶饮料这一新品类,并通过京东、天猫等线上渠道,以及与罗永浩的直播间“交个朋友”合作提高知名度与销量。

目前,董事王文彬为八马茶业第一大股东,持股25.37%,董事长王文礼为第二股东,持股22.32%,二者为兄弟关系。其中,王文礼还是国家级“非遗”安溪铁观音制作技艺代表性传承人。

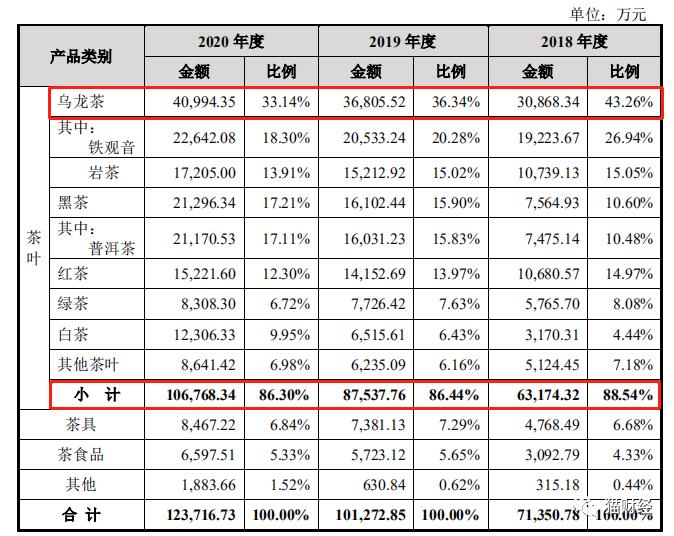

根据招股书,2018-2020年期间,来自茶叶产品的销售收入占八马茶业主营业务收入的比例分别为88.54%、86.44%和86.30%

从产品来看,各茶叶种类的产品比较平均,其中贡献营业收入比例最大的是乌龙茶,2020年营收为4.1亿元,占总营收比例为33.14%,不过从近几年的趋势来看,乌龙茶贡献的营收逐年下降,普洱茶和白茶贡献营收比例在逐年增长,2020年分别占营收比重达到17.11%和9.95%。

不过,八马茶业产品中只有铁观音及部分岩茶为公司自主生产,小部分茶叶产品为公司自主分装,其他大部分茶叶产品均通过成品供应商,以定制采购的方式获得,并冠以“八马”品牌、其他子品牌或者合作品牌的形式对外销售。

2020年,八马茶业物料采购中,定制成品茶、茶叶半成品和毛净占采购总额比例分别为47.42%、3.87%和15.37%。

值得一提的是,八马茶业自产毛净占比极少,主要来自公司的全资孙公司八马现代,2018-2020年期间,自产毛净重量占毛净采购入库总重量的比例分别为0.87%、0.93%及0.47%。

销售模式方面,八马茶业主要分为直营与加盟两种,其中直营模式又分为线下直营和网络销售两种。

2018-2020年期间,八马茶业通过线下加盟模式销售额分别为2.93亿元、4.8亿元及5.95亿元,占主营业务收入比例为41.12%、47.44%及48.07%。

而报告期内以直营模式带来的收入分别4.19亿元、5.3亿元、6.39亿元,占主营业务收入比例为58.68%、52.33%、51.69%。

从上面数据看来,八马茶业加盟模式和直营模式营业收入占比正逐年接近;同时,直营模式中,网络销售的比例也不断上升。

截至2020年末,八马茶业已经拥有直营店366家,加盟店超过1700家。

“茶叶第一股”的争夺

就目前,同八马茶业争夺“茶叶第一股”的茶企有中粮集团旗下的中国茶叶,以及以普洱茶为主的澜沧古茶。

据招股书,2018-2020年期间,八马茶业实现营业收入分别为7.19亿元、10.23亿元、12.47亿元;同期实现归母净利润分别为4882.35万元、9188.16万元、1.16亿元。

而2019年,中国茶叶、澜沧古茶的营业收入分别为16.28亿元、3.8亿元,净利润分别为1.66亿元、0.81亿元。另外,港股上市的天福2020年营业收入为17.17亿元,净利润为3.05亿元。

也就是说,八马茶业的营利与中国茶叶和天福有着不小的差距,其中,八马茶业2020年的营收与净利分别都低于中国茶叶2019年的数据,甚至与天福2020年的净利润相差一半。

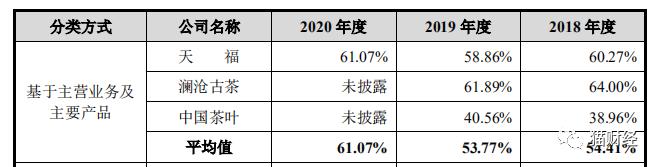

而毛利率方面,八马茶业在2018-2020年期间的主营业务毛利率分别为53.43%、53.31%和 54.29%。不过,八马茶业2020年的毛利率明显低于天福的61.07%。而2019年,八马茶业的毛利率低于澜沧古茶的61.89%,主要是因为二者产品结构差异较大;但是高于以销售原料茶叶及“传统渠道”为主要销售方式的中国茶叶。

另外,2018-2020年期间,八马茶业的销售费用分别为2.6亿元、3.5亿元和4.3亿元,占营业收入的比重分别为37.3%、35.02%和34.61%。与其他茶企相比,八马茶业的销售费用率高于澜沧古茶、中国茶叶,更是高于行业平均值,主要系其线下直营渠道收入占比在30%以上。

A股,对于众多茶企来说,路似乎有些难走,究竟谁能成为“茶叶第一股”,猫妹将持续关注。

原标题:《八马茶业加入“茶叶第一股”争夺战:定制成品茶占采购额近半数,销售费用率高于同行》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司