- +1

流动性经济学|货币政策新范式:拆解美联储资产负债表

全球宏观经济正在进入最糟糕的象限——滞胀。至少在中期内,它都将是宏观政策和资产价格面临的压力测试。

一方面,新冠肺炎疫情的冲击和扩张的财政、货币政策产生的供求缺口导致要素价格——工资和大宗商品持续上升,引发通胀预期持续升温;另一方面,2008年以来导致经济长期停滞的力量仍在发挥作用——劳动生产率增速中枢持续下移,债务杠杆不断攀升,贫富分化是长期挑战。我们倾向于认为,出现上世纪70年代大滞胀的概率较小。货币政策是不确定性的主要来源之一。如果通胀进一步演绎,货币政策将面临更加艰难的权衡。

西方国家2008年金融危机以来的非常规货币政策操作框架和逻辑需要重新审视。因为,在不同宏观象限中,其约束条件,及对于经济和金融市场的影响的作用会有显著差异。

在“明斯基时刻”,央行创设的流动性便利工具或直接购买金融资产有助于遏制恐慌抛售(fire sale),降低风险溢价,防止流动性冲击演变为偿付危机,修复私人部门资产负债表,加速经济复苏进程。但是,其副作用也不容忽视。围绕央行资产负债表规模扩大的担忧主要包括:道德风险、通胀风险、金融稳定风险以及央行独立性受损的风险。新冠肺炎疫情之后,美联储、英格兰银行和欧洲央行的资产负债表规模(除以GDP)均创下了建立以来的新高,资产结构与历史也有较大差异,未来如何演绎没有先例可循。

相比2008年,新冠疫情之后的全球货币政策宽松力度更大,步调更一致,行动也更加迅速。它很可能将一场经济危机,甚至是“生存危机”扼杀在摇篮里,但经济的“K型”复苏特征,叠加大宗商品与风险资产价格的暴涨使货币政策进退两难。“量化宽松”(quantitative easing,QE)政策的效应不仅取决于不同货币政策工具的搭配,也依赖于其与财政政策的组合。2008年之后量化宽松政策没有引发通胀的经验,不能简单外推。本轮量化宽松政策有着更明显的财政赤字货币化特征,拜登新政中的基础设施建设计划和提高工资法案都将进一步强化通胀预期。

实际上,用“量化宽松”一词来概括后危机时代的货币政策,掩盖了不同国家货币政策的细节差异,也无助于区分央行资产负债表扩张的内生与外生力量。一般认为,日本央行在2001-2006年的货币政策实践是量化宽松政策的首次试验。

2009年,伯南克在伦敦经济学院(LSE)的演讲中说道:“(日本)量化宽松政策的重点是银行储备的数量,即中央银行的负债。中央银行资产负债表资产侧的贷款和证券的构成是附带的。与此相反,美联储的信用宽松(credit easing)政策的重点是其持有的贷款和证券的组合,以及这种资产构成如何影响家庭和企业的信贷状况。”(Bernanke,2009)

所以,严格意义上说,量化宽松是一种寻求改变央行资产负债表规模的政策。央行通过创造准备金来增加负债,补充市场的流动性。信用宽松政策中,央行关注的是资产侧。在纯粹的信用宽松政策中,准备金水平和央行资产负债表规模都不变。扭曲操作(operation twist,OT)就属于典型的信用宽松,而非量化宽松。现实中,依据政策当局对经济金融现状和前景的判断,可搭配使用。区分两者有助于政策的比较研究。

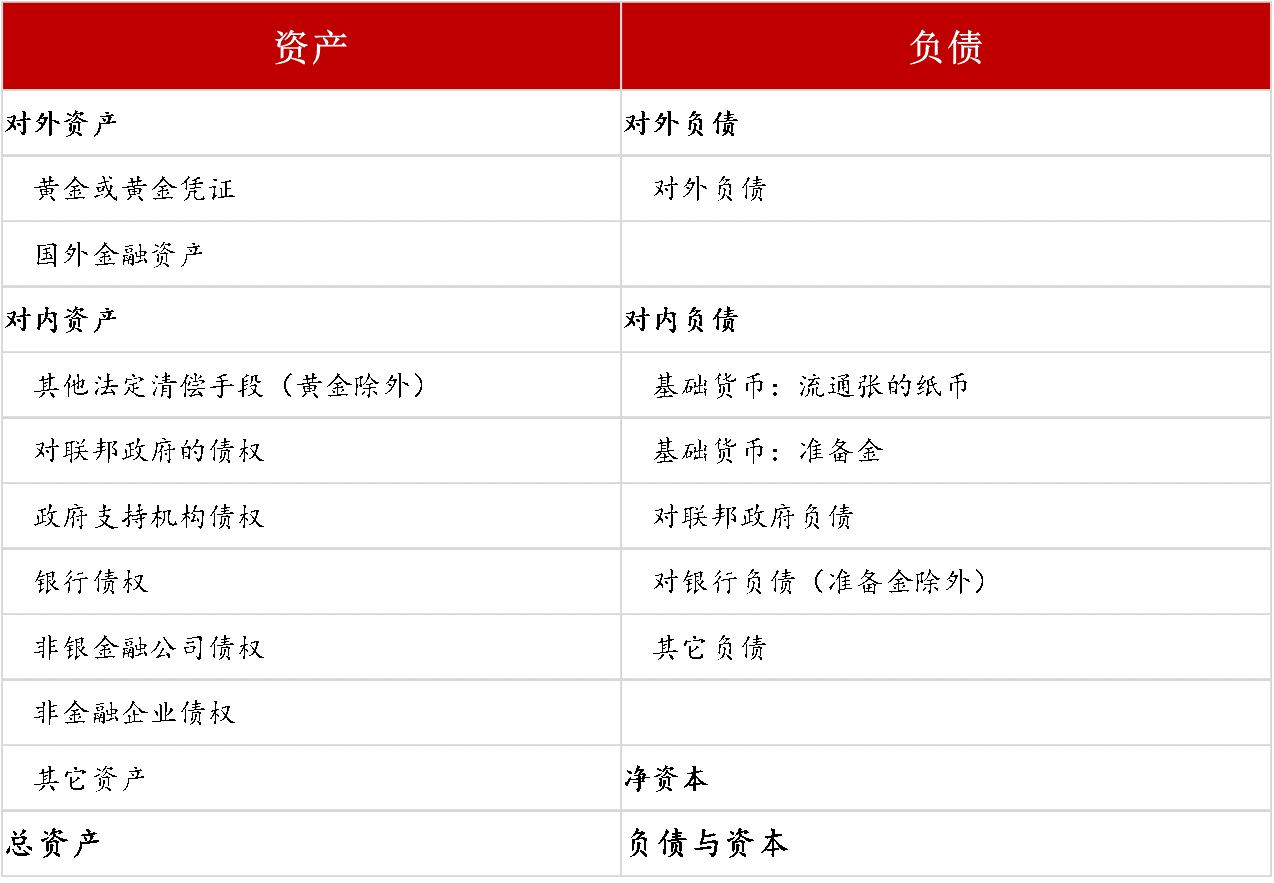

央行资产负债表是研究非常规货币政策的首选工具,2008年金融危机之后受到越来越多的重视。它不仅具有数量含义,也包含价格信息,可从中观察央行的货币政策目标、职能转变,及其与其他经济或金融部门的互动(表1)。

表1:央行资产负债表基本结构

来源:东方证券财富研究中心

以美联储为例,2008年之前的较长时间内,美联储资产保持小幅稳步增长态势,上世纪80年代初开始,其总资产占GDP的比重处于4.5%-6.5%之间窄幅波动。同时,资产负债表的结构也比较稳定,资产中的九成是短期国债,负债中的九成是流通中的现金,而现金的供给则取决于私人部门的流动性偏好。美联储主要通过调节利率来进行逆周期调节,通过买卖短期国债将联邦基金利率控制在目标区间内。

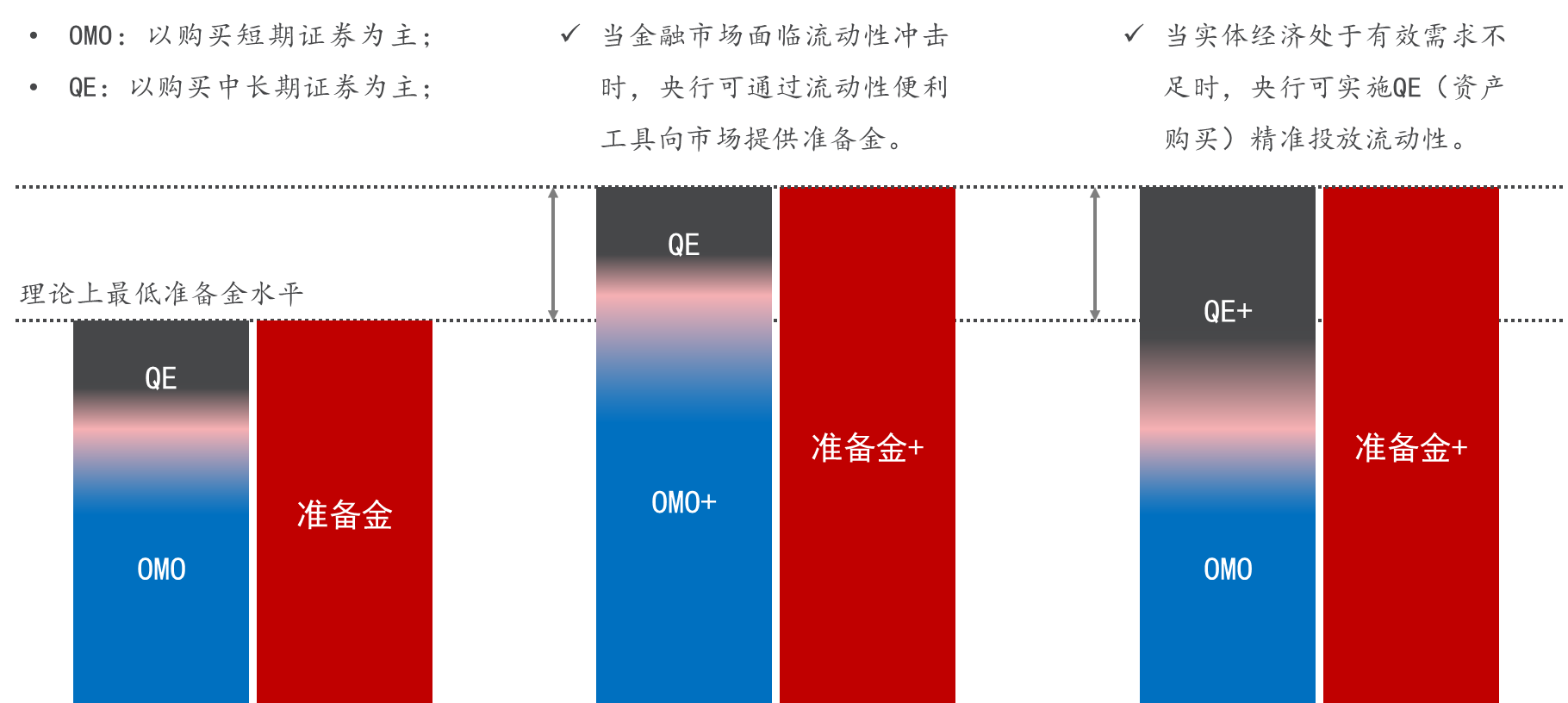

所以,短期国债与现金往往呈现出同涨同跌的态势。某种意义上,量化宽松政策是一种广义上的公开市场操作(OMO),只是资产侧增加的是长期国债(MBS、或其他流动性便利),负债侧增加的是(付息)准备金。如果将OMO只局限于短期国债或流动性便利,将QE只局限于长期国债,那么,前者的政策意图是提升短期融资流动性,后者则意在降低实体经济融资成本,刺激有效需求(图1)。

图1:流动性冲击,还是资产负债表衰退?

参考:BoE,Andrew Bailey et al., 2020;东方证券财富研究中心

随着疫苗注射的加速和疫情的明显好转,3月以来,西方主要央行(FED、ECB和BOJ)资产负债表扩张的速度已有所放缓,总资产同比增速已经从2月的接近60%降至25%。美国基础货币与广义货币(M2)增速的高点均已出现。虽然何时缩减资产购买(taper)和启动加息进程还没有成为美联储的优先事项,但市场迟早需要为此做好准备。

扩表看供给,缩表看需求,最优准备金数量是内生的。金融危机不仅改变了央行的行为,也改变了金融机构的行为。受巴塞尔Ⅲ的影响,金融机构对准备金和流动性资产的需求比危机前要大得多。央行已经成为货币市场的重要参与者,不仅是“最后贷款人”,还是“最后交易商”(参见佩里·梅林《新伦巴底街:美联储如何成为了最后交易商》,格致出版社2011年版),货币市场参与者的数量也远超金融危机之前。所以,几乎可以肯定的是,在任何给定的银行利率水平下,对准备金的需求都可能比金融危机前高得多。(Broadbent et al.,2018)言外之意是,无论是从相对意义上,还是绝对意义上,美联储资产负债表规模都很难回到金融危机之前。

中国正处于从数量型向价格型货币政策框架的转折期,由准备金率的升降所带来的资产负债表规模的变化有不同的含义——降低准备金率会导致央行资产负债表收缩,但却意味着宽松的货币政策,这与西方国家正好相反。后危机时代西方国家的货币政策操作对中国货币政策实践有着明确的指导意义。金融市场结构决定了非常规货币政策的形式是抵押贷款,还是直接购买资产。在主银行结构的欧元区和日本经济中,央行拥有向商业银行提供担保贷款的便利;在以直接融资为基础的美国和英国,央行可通过购买非银行部门发行的债券直接向实体经济部门增信。所以,要想提高货币政策的精准度和传导效率,完善的、多层次的资本市场是不可或缺的。

本系列专题以美联储资产负债表为工具,探讨美联储百年货币政策框架的演变;比较不同央行非常规货币政策的异同;辨析非常规货币政策的有效性;分别从本世纪初的日本央行和大危机后的美联储探讨非常规货币政策退出的路径,及其对经济和金融市场的影响。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观研究员、财富研究研究中心主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司