- +1

券商鼓吹,股价暴跌:17倍大牛股,为何一边增产,一边套现?

原创 锐眼哥 财经锐眼 收录于话题#安井食品1#套现7#增产1

春节之后,超级明星股海底捞股价崩塌,从85港元一度跌到36港元,可谓极其惨烈。

作为海底捞的核心供应商,港股多年大牛股颐海国际也彻底凉凉,从148港元跌到了48港元附近,只剩下一个零头。

终于,海底捞股价的暴跌“传染”到了颐海国际之外的供应商。A股消费类大牛股安井食品(603345.SH),最近股价连续大跌。

7月5日、6日,安井食品分别大跌10%、5.76%。

作为大消费行业的牛股,安井食品自2017年上市以来,4年多内上涨超过17倍。2021年之前几乎是一路单边上涨,但2021年之后出现了两波明显的调整。

这是否意味着安井食品的牛股之路走到了尽头呢?

高溢价收购,引发巨大争议

安井食品这家诞生于福建的企业,主营业务是生产销售速冻鱼丸、撒尿牛丸等速冻火锅食品。

如果你经常逛超市,会发现安井鱼丸越来越多的被铺上货架。

安井食品在上市之后凭借资本市场的助力,不断进行产能扩张,产品打入各大超市,由此也引发了股价的持续走牛。

但成也扩张败也扩张,安井食品最近的一次扩张,引发了巨大争议。

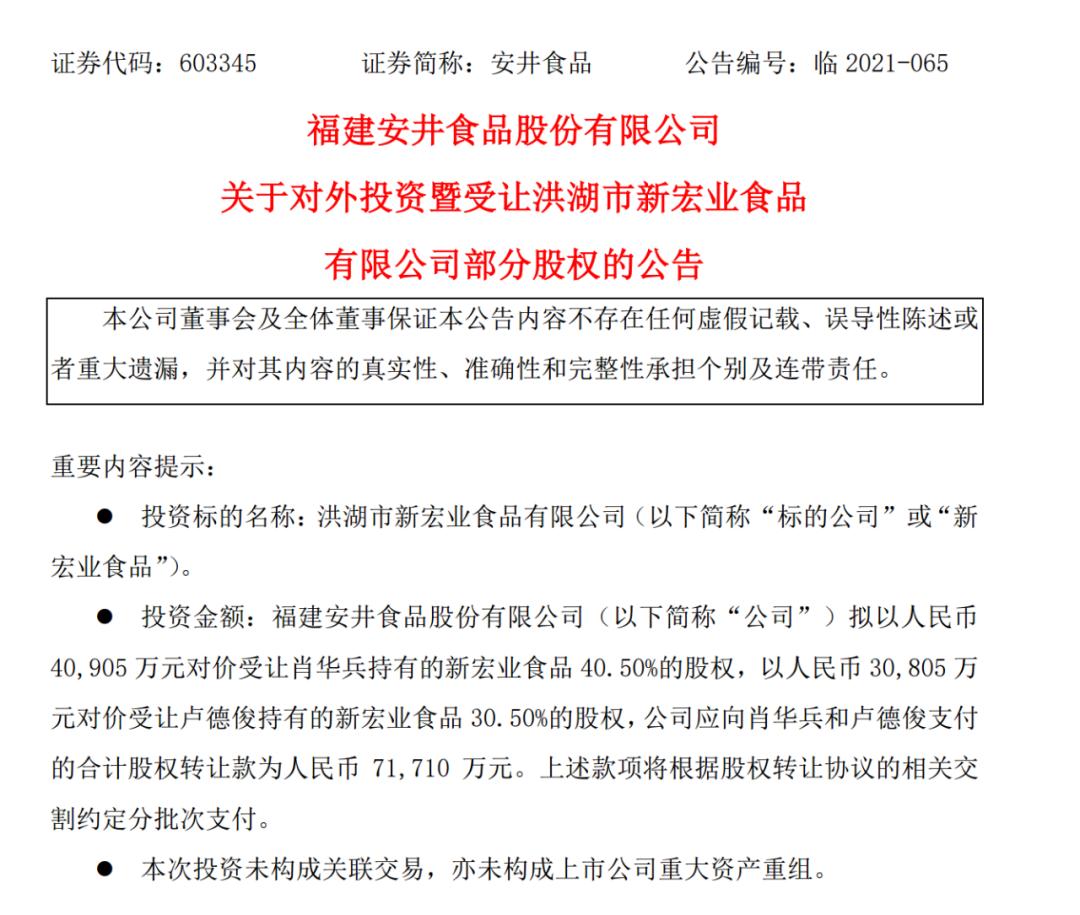

6月18日晚,安井食品发布公告,拟出资7.17亿元收购洪湖市新宏业食品有限公司(简称新宏业食品)71%股权。

新宏业食品主营速冻食品、水产制品。安井食品拿下同行股权,目的是进军上游原料淡水鱼糜产业和速冻调味小龙虾菜肴制品。

在本次收购之前,安井食品已持有新宏业食品19%股份。这次收购再完成的话,安井食品对新宏业食品的持股比例将上升至90%。

收购一家普普通通的食品公司,安井食品却开出了超高的溢价。

截至2020年底,新宏业食品全部股东权益账面值为3.13亿元,但安井食品用所谓的收益法估值,给出了10.1亿元的评估值,比账面价值多了6.97亿元,增值率高达222.64%。

既然这么高的溢价收购,总要堵住外界质疑的声音,安井食品的给出的理由是:新宏业食品除了固定资产等有形资产外,还存在商标价值、品牌优势、客户资源等重要的无形资源价值,所以采用收益法估值。

商标价值、品牌优势,这种虚头巴脑的、无法准确评估的东西,难道值6.97亿?这不是开玩笑,就是忽悠二级市场吧?

如果采用高溢价收购,那被收购的公司一般来说业绩未来高增长才能抹平高溢价,但安井食品的这笔收购根本不是这样。

被收购的新宏业食品,在2018-2020年,营业收入分别为6.49亿元、9.24亿元、9.37亿元,净利润分别为7969万元、8483万元、6934万元。但在收购案中,新宏业食品承诺,在2021-2023年,净利润分别不低于7300万元、8000万元、9000万元。

这几乎就是在告诉二级市场:安井食品花高溢价收购我,我的业绩却不用增长!

这种情况下,市场资金必然会用脚投票。

产能过剩的隐忧

安井食品依靠产能的不断扩张,市值从小变到大,这个过程中,资金看好的是火锅市场的增长潜力,以及赛道的优越性。

但海底捞在春节之后的不断下跌,让资金越来越意识到一个问题:火锅行业的增长是不是已经见顶了?

2017-2020年,海底捞的翻台率从5次/天,降到3.5次/天。这意味着海底捞单店营收在不断下滑,也意味着海底捞供应商的产品卖不动了。

在市场对火锅行业表现出极度担忧的背景下,安井食品却依旧逆势扩张。

今年5月份,安井食品抛出定增预案,拟使用募资约42亿元,用于新基地建设和老基地扩建,将形成产能合计为71.30万吨。

2020年,安井食品产量和销量分别为60.58万吨、58.36万吨。

在行业发展明显遇阻情况下,新增如此多的产量,安井食品能卖的出去吗?难道不怕火锅鱼丸过期变质吗?

实际上,截至2020年底,安井食品在四川和无锡的两个募投项目就都没有达到预期,泰州项目也没达到预期。

目前安井食品已经存在项目产能利用率较低的情况,再无序扩大产能,岂不是更低了?

高管疯狂套现

按理来说,管理层看好公司未来发展前景才会扩大产能。基于这个逻辑,管理层会增持公司股票才对。然而奇怪的是,安井食品的管理层却在不断扩大产能的同时,不断减持套现。

在2018年限售期结束后,安井食品董事长刘鸣鸣在2018-2019年累计减持3.44亿元股份,

其他三位高管每人减持金额也都在5000万元以上。

在2020年,安井食品两名副总经理黄清松、黄建联因为各自违规提前减持套现2300万元,被上交所遭通报批评。

2020年安井食品股价暴涨230%,董事长刘鸣鸣、总经理张清苗等高管开始了更疯狂的减持套现大计。从2020年至今,他们套现大约12亿元,再加上2018、2019年的减持,已经累计套现超过20亿元。

机构还在吹票

之前因为业绩增长,安井食品不断被机构抱团买入,截至2020年底,有多达380只公募基金持有安井食品,各路券商也不断预测安井食品未来会高增长,并给出买入评级。

比如,东吴证券在7月5日发布研报,维持安井食品买入评级,目标价位276元。

值得注意的是,就在同一天,安井食品股价跌停。如果不出意外,这应该是安井食品的一些利益相关群体搬出来券商报告,意图维持股价稳定。

但在评论区里面,网友们已经骂声一片。不知道东吴证券这位分析师,能不能扛住如此多的骂声。

7月6日,安井食品再度大跌超过5%。

显然,这篇研究报告没有起到任何作用!

结束语

除了安井食品大跌之外,现在食品类个股大都进入了下跌通道中,比如海天味业、伊利股份、安琪酵母、双汇发展等等。

这背后的逻辑就是:2020年股市增量资金太大,新发行的基金追求确定性,因此狂买食品饮料股票,导致股价水涨船高。而到了2021年,市场钱变少了,资金开始追求业绩增速高的公司,食品饮料作为传统行业不可能有高速增长,所以进入了下跌通道。

作为传统行业公司,安井食品虽然大跌,但动态市盈率依然在70倍以上,这个估值还是非常高的!

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《券商鼓吹,股价暴跌:17倍大牛股,为何一边增产,一边套现?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司