- +1

即将到来的美国税改及中国的应对之道

随着特朗普当选总统以及共和党重夺国会参众两院的控制权,美国保守派提倡的企业所得税改革也被提上美国新一届行政当局的议事日程。这项改革绝不仅是美国的国内经济政策,而且会引发美元大幅升值,并震荡全球的货币体系。

然而美国税改在中国国内却并未得到足够的重视。中国政府应该积极考虑以更为灵活的人民币汇率政策来应对这一冲击,中国企业和居民也应该在经营和投资决策上未雨绸缪。

一、美国税改的背景

共和党的税改方案始于众议院议长保罗•瑞安在2016年6月提出的“一条更好的路线”(A Better Way)的蓝图。在保守派看来,美国目前的企业所得税制,不但因税率过高而抑制了储蓄和投资,而且在结构上造成了美国企业千方百计把利润转移到海外的现象。因此,共和党的税改方案立足于两大宗旨:以减税刺激经济,以及鼓励美国企业回归本土。而同时达到这两个目的的关键,就是税改方案里被称为“边境调整税”(border-adjusted tax)的部分。

在边境调整税下,美国对进口货物课税20%,而对出口商品则免除该项税收(“调整”一说也由此而来)。与此同时,该税改方案计划把美国国内的企业所得税由目前的35%大幅下调至20%,进而与进口税率达到一致。经过这一改革,只要是在美国消费的产品,无论产地是否在美国,都要一律面对20%的税率;而从美国出口的产品,由于不在美国消费,曾经缴纳的所得税都能得到返还。因此,美国企业承担的所得税将只取决于产品的最终目的地。在这样的制度下,美国企业因此就没有了把利润转移到百慕大、开曼群岛等避税天堂的激励。

与此同时,根据美国无党派智库税务基金会(Tax Foundation)的估算,20%的进口税将在未来10年共计给美国政府创造1万亿美元的财政收入。这笔收入恰好能基本填补下调企业所得税率所带来的财政缺口。这一点对共和党来说有重要的政治含义,因为如果该方案在未来10年不增加政府的预算赤字,那么根据法律规定,参议院只需要简单多数就可以通过该方案。作为参议院的多数党,共和党因此也不是必须得到民主党对方案的支持。

因此,边境调整税在整个税改方案里举足轻重,不但能达到共和党的立法初衷,还能在当前两极分化的政治生态里避免受到民主党的阻拦。对于一举拿下了白宫和国会控制权的保守派来说,能够通过这个税改方案将是一个巨大的胜利。

二、边境调整税对美元汇率的影响

表面看来,边境调整税似乎既有保护主义色彩(因为其对进口课税),又有重商主义色彩(因为其对出口免税)。然而有趣的是,这两点都不正确。边境调整税将不影响美国进出口额,而是会导致美元大幅升值。换言之,这个政策的效果并不是关于贸易的,而是关于汇率的。

早在1989年,保罗•克鲁格曼(2008年诺贝尔经济学奖得主)和马丁•费尔德斯坦(Martin Feldstein,1982至1984年间担任里根总统的经济顾问委员会主席)就曾经撰文指出,增值税制只影响汇率,不影响贸易。实证经济学文献也验证了他们的理论。在这一点上,边境调整税的效果将和增值税类似。

我们先以美国和一个同样实行浮动汇率制的国家(例如日本)的贸易关系为例。在边境调整税下,美国对进口课税,将降低美国消费者对日本产品的需求。由于美国消费者购买日本产品时支付美元,美国对日本产品需求的下降将意味着美元在外汇市场上的供应减少,美元进而相对日元升值。由于美元升值将有利于美国进口,这就部分抵消了由进口课税带来的进口下降。类似的是,美国对出口免税将增加日本消费者对美国产品的需求。由于日本消费者购买美国产品时支付日元,日本对美国产品需求的上升将意味着日元在外汇市场上的供应增加,日元进而相对美元贬值。由于日元贬值将不利于美国出口,这也部分抵消了由出口免税带来的出口上升。

综合两者的效果,在货币市场的供求相互作用之下,20%的边境调整税将导致日元相对美元贬值20%(即美元相对日元升值25%)。因此,无论是对出口商还是进口商,边境调整税和汇率调节的综合效果,将意味着他们进出口的激励不被改变。日美贸易差额因此也不受影响。

如果美国的一个贸易伙伴将其货币盯住美元(以中国香港为例),那么边境调整税的影响将取决于该经济体的货币当局如何决策。在美国实施边境调整税之后,如果港元随之一次性贬值20%,那么港美之间的贸易也不会受到影响。不论香港出于什么考虑把汇率定在当前的水平,在边境调整税实施后把汇率下调20%也会满足同样的考虑。

但是如果香港货币当局维持港元汇率不变,那么边境调整税将给香港实体经济带来两大负面影响。其一,如果在边境调整税实施后香港的物价水平降低20%,那么在美国消费者眼里,香港产品的实际美元价格和边境调整税实施前一样,港美贸易因此也不会受到影响,但是20%的通货紧缩却很可能带来香港经济的衰退。其二,如果香港的物价和汇率一样维持不变,那么边境调整税就将真正冲击香港的出口行业,而香港的资本流出(作为经常项目的反面)也将大幅增加。不论是这两种情况的哪一种,都不如让港币贬值20%。

因此,边境调整税虽然看似关税,实际上却没有关税的效果。如果边境调整税真的是关税,那么向来主张自由贸易的共和党断不会提出这样的方案。

但是必须强调,边境调整税不影响贸易,并不意味着税改方案的其他部分也不影响贸易。如果美国国内的企业所得税由35%下调至20%,美国的商业环境将变得更有竞争力,美国的贸易逆差也将因此得到改善。但这是减税的贸易后果,而不是边境调整税的贸易后果。边境调整税并没有贸易后果。

三、边境调整税对中国的影响

在边境调整税下,人民币和其他货币一样,都面临着相对美元贬值20%的压力。这无论对中国的汇率体系,还是对中国企业和居民,都是巨大的冲击。

目前人民币实行的是有管理的浮动制。通过维持汇率的基本稳定,这一机制在过去毫无疑问为经济平稳发展创造了很好的条件。然而,面对类似边境调整税这样的外部冲击,管理浮动制反而会面临很大的挑战,中国货币体系的稳定甚至也可能受到威胁。

在管理浮动制下,每当面对贬值压力,人民银行就需要动用外汇储备来减缓人民币贬值的速度。但是如此管理的代价就是外汇储备会因此减少。在2015和2016两年间,由于中美经济条件的变化,人民币相对美元缓慢贬值了10%,而期间中国政府为了维持汇率稳定消耗了20%的外汇储备。现在外汇储备的余额只勉强维持在3万亿美元之上。而根据国际货币基金组织的评估,其对中国外汇储备的建议水平大约在2.75万亿美元。因此,如果边境调整税再为人民币带来20%的贬值压力,维持汇率稳定的代价将会更高,而中国的外汇储备也可能下降到一个国际货币基金组织认为会影响金融体系稳定的水平。

人民银行的另一个选项是在美国实施边境调整税之后把人民币一次性贬值20%。但是这样做却大有别于固定汇率制下(如港元)的一次性贬值。在固定汇率之下,货币当局一般不存在 “可信度”(credibility)的问题,偶尔对汇率作出一次性的调整因此也相对简单。但是对于管理浮动制来说,货币当局突然调整汇率往往会给外汇市场带来震荡。例如2015年8月人民币接连两天贬值1.9%和1.6%,便引起了市场的连锁反应。人民银行维持汇率稳定的可信度受损,中国企业和居民更是因为预期将来人民币会进一步贬值而加快资本外流的速度,进而给人民币的贬值压力雪上加霜。对外国投资者来说,突然的汇率变动也会被理解为人民银行的货币政策具有随意性和缺乏透明度,从而影响他们对华投资的信心。因此,每当遇到显著的外部冲击,管理浮动制的弊端就尤为凸显。

面对美国可能实施的边境调整税,中国政府应该积极考虑加快人民币国际化进程以及朝向浮动汇率制的改革,从而更灵活地应对人民币贬值的压力。在浮动汇率制下,不但中美贸易不会受到边境调整税的影响,中国政府也将不再需要大量消耗外汇储备,完全市场化的汇率也能增强外国投资者对华投资的信心,特朗普也不再有理由把中国标签为“货币操纵国”。浮动汇率制常被认为有导致外汇市场波动过大的缺点。然而在面对美元大幅升值的压力时,能够灵活波动的人民币汇率,恰是维持中国实体经济稳定所亟需的。

同时必须指出,中国跟随美国降低企业所得税,并不是一个应对边境调整税的有效办法。诚然,中国减税将增加中国企业的竞争力,进而部分抵消美国下调其国内企业所得税的效果。因此,中国政府也应该积极考虑以减税来刺激中国经济。但是正如前文所述,减税和边境调整税在美国税改方案里是两个互相独立的元素。即使中国下调了企业所得税,人民币仍然会面对由边境调整税带来的贬值压力。因此,中国在汇率机制上如何应对这一冲击,是一个始终无法回避的问题。

中国企业和居民在资产配置决策上也应该考虑边境调整税带来的影响。根据国际清算银行的估计,中国的美元负债高达1万多亿,而承担这些债务的企业的收入却主要来国内的业务。如果美元升值25%,这些企业就必须通过额外25%的人民币经营收入来偿还等额的美元债务。因此,为了避免额外的经营压力,这些企业应该考虑提前偿还美元债务,或及时把美元债务置换成人民币债务。同样的道理,美元升值将对美元资产的持有者(政府、企业和居民)带来巨大的财富效应。在这一财富效应的预期之下,即便边境调整税还没有真正实施,美元资产对其他国家的投资者的吸引力也会因为这一预期而增加。换言之,美国税改将成为一个投资套利的机会。

四、边境调整税的实施前景

在去年的美国总统选举和国会议员选举中,税改是保守派的重要政策主张之一,因此在时间上具有迫切性。从共和党的立法时间表来看,税改方案将在今年的下半年正式推出。最乐观的估计(以财政部长史蒂芬•努钦为代表)甚至把时间定在国会8月休会之前。

最终出台的税改方案到底会不会包括边境调整税,却存在一定的不确定性。随着税改在华盛顿逐渐升温,边境调整税也引起了各界的争议。讽刺的是,其中有不少争议其实源自对边境调整税背后的经济原理不了解。一些反对的声音认为这是保护主义,将损害美国消费者的利益;一些赞成的声音也认为这是保护主义,将令美国出口产品更有竞争力。然而正如前文所述,双方都不正确。这些思维的混乱在未来的半年里是不是能理清,还有待观察。

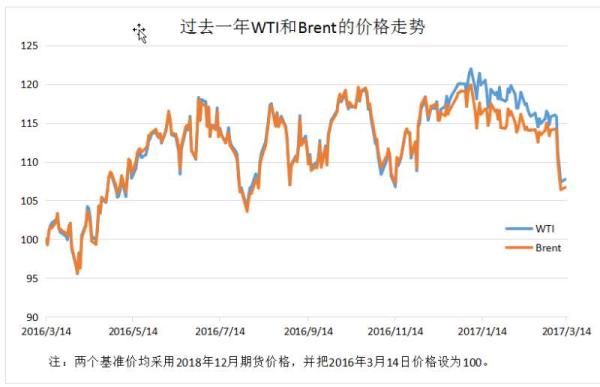

有趣的是,国际原油市场可以帮助我们更量化看待边境调整税的命运。原油市场有两大基准价格指标:代表美国市场价格的西德克萨斯中质原油(WTI),以及代表国际市场价格的布伦特原油(Brent)。20%的边境调整税实施后,如果不考虑这两个基准价在其他方面的差异,那么WTI就应该比Brent高20%。下图展示了WTI和Brent在过去一年的价格走势。从图中可见,在特朗普当选后的几个月里,WTI和Brent相比价格明显走高。但两者的差距近来有缩小的趋势,正与边境调整税在华盛顿引起的争议相吻合。因此,在共和党正式向国会推出税改方案之前,这两大原油基准价的差异可以给决策制定者和投资者提供一个侧面的参考。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司