- +1

吸金125亿,湖北大富豪打造千亿IPO

原创 刘燃 投资家

“春节前夕,A股市场迎来一个重磅IPO。”

来源 | 投资家(ID:touzijias)

作者 | 刘燃

春节前夕,A股市场迎来一个重磅IPO。

投资家网获悉,日前,上海联影医疗科技股份有限公司(简称“联影医疗”)于科创板IPO申请获受理,本次拟募资124.8亿元,中金公司及中信证券为联席保荐人。

放眼整个A股市场,联影医疗逼近125亿元的募资规模都非常抢眼。而联影医疗的掌门人,是湖北大富豪薛敏,他也是一位爱国创业者。

近年来,联影医疗发展迅速,在多个细分赛道占据较高的市场份额,但公司2020年才扭亏为盈,其中政府补贴发挥了重要作用。未来,公司能否站稳千亿估值,还有待推敲。

一

联影医疗成立于2011年,是专业从事高端医疗影像设备及相关技术研发、生产、销售的高新技术企业。公司致力于为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器及医疗数字化、智能化解决方案。

截至2021年末,联影医疗累计向市场推出70余款产品,包括磁共振成像系统(MR)、X射线计算机断层扫描系统(CT)、X射线成像系统(XR)、分子影像系统(PET/CT、PET/MR)、医用直线加速器系统(RT)及生命科学仪器等。

长期以来,国内高端医疗设备领域流传着“GPS”神话。这里的GPS,指的是美国通用电气GE、荷兰飞利浦Philips、德国西门子Siemens三大外资巨头,在核磁共振(MR)、CT、分子影像(PET/CT)等技术高度密集设备领域,三家跨国企业占去了绝大部分市场。

与GPS相比,联影医疗成立时间尚短,但公司已经成为国产医学影像设备行业的龙头之一。联影医疗与迈瑞医疗、东软医疗、万东医疗被业界并称为国产医疗器械行业的四大厂商,更是被外界视为民族品牌中打败GPS垄断的希望。

最近两年,疫情反复出现,对众多行业造成冲击,却给医疗行业带来快速发展的机遇,而联影医疗所在的医学影像设备市场,逐渐成为资本市场关注的黄金赛道。

从行业前景来看,中国医学影像设备市场将持续增长。灼识咨询数据显示,2020年中国医学影像设备市场规模已经达到537亿元,预计2030年将增长至1100亿元。

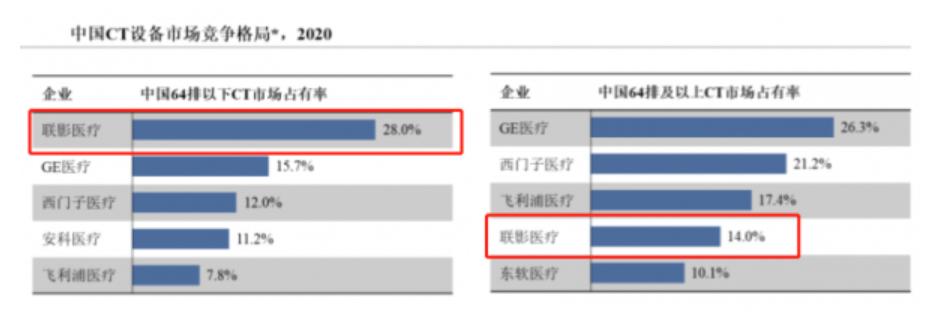

在多个医疗设备细分领域,联影医疗的市占率都名列前茅。在进口替代最成熟之一的CT领域,联影医疗已经成为国内最大的CT设备厂商,在64排以下CT市场,公司市占率排名第一;在64排及以上CT市场,联影医疗排名第四,前三名则是上文提到的“GPS”。

在核磁MR产品市场,按照新增销售台数计,2020年联影医疗在中国MR市场占有率约为20.3%,排名第一;在中国3.0T及以上MR设备市场中,主要市场参与者为“GPS”和联影医疗,其中联影医疗是唯一一家国产企业,市占率排名第四。

联影医疗本次IPO拟募资124.8亿元,将主要用于投入下一代产品研发项目、高端医疗影像设备产业化基金项目、营销服务网络项目、信息化提升项目等。

二

如今,在国内外医疗设备市场声名显赫的联影医疗,也曾经历过一段呕心沥血的艰难岁月。

我们把时针回拨到上世纪90年代,当时的国内医疗设备严重依赖国外进口,许多大医院花费巨资从国外进口CT机,外资品牌牢牢掌控着医疗设备的定价权。

进入21世纪,国内涌现出一批爱国创业者,他们立志要挑战长期垄断高端医疗设备市场的国际巨头,这其中就包括联影医疗创始人薛敏。

薛敏,博士学历,曾就读于中国科学院武汉物理与数学研究所和美国凯斯西储大学。1998年,学成归国的薛敏创立了深圳迈迪特仪器有限公司,并率领团队成功研发生产出中国第一台1.5T超导磁共振系统。

2002年,迈迪特被西门子收购,双方合资组建西门子迈迪特磁共振有限公司,该公司于2009年更名为“西门子磁共振有限公司”。薛敏则由一名创业者转型为职业经理人,他曾出任西门子磁共振有限公司总经理。

然而,为国际巨头打工并非薛敏本意,最终他选择了离职二次创业,联影医疗由此诞生。相比首次创业,联影医疗不再局限于单一产品线,而是将医疗影像诊断治疗产品全线铺开,打造CT、核医学装备、X光、放疗设备等全线高端产品,誓要打破国际巨头的垄断格局。

最初的三年,联影医疗只是一家默默无闻的初创企业。变局出现在2014年8月,联影医疗携带首批11款全线产品参加中国国际医用仪器设备展览会,公司两款重磅产品分别成为中国首创和世界首创,标志着民族高端医疗产业核心技术成功破冰,联影医疗从此声名鹊起。

值得一提的是,限制我国高端医疗器械发展的主要原因在于核心部件的桎梏,过去由于无法自主生产核心部件,导致国产磁共振设备主要占据中低端市场,高端影像设备国产率不足5%。

成立十年间,联影医疗在技术领域持续深耕,实现了超导磁共振的磁体、谱仪、梯度线圈、梯度放大器、射频线圈、射频放大器等所有核心部件的100%自主研发和生产,目前全球只有三家企业能够做到,联影医疗便是这宝贵的“三分之一”,真正填补了国内市场的空白。

或因如此,联影医疗得到一众资本的青睐。企查查信息显示,联影医疗迄今完成3轮融资,融资金额达数十亿人民币,投资团队成员囊括中金佳成、招银国际、中信证券、中国人寿、联合投资、东方证券、湖北科投等顶尖机构。

在各路资本的助推下,联影医疗的估值水平节节攀升。2017年A轮融资后,公司投后估值达333亿元。当前,按发行股本与募资金额反向推导,公司估值超越千亿,约为1047亿元。

三

既有技术傍身,又有资本支持,联影医疗近年来营收表现可圈可点。

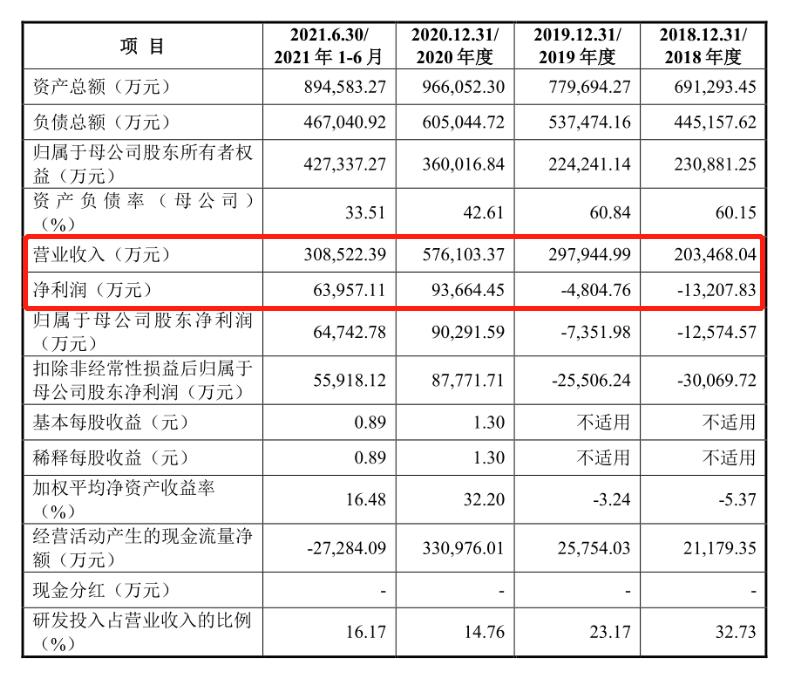

招股书显示,2018年至2020年及2021年上半年,联影医疗分别实现营收20.35亿元、29.79亿元、57.61亿元和30.85亿元,呈现稳定增长趋势。

不过,由于医疗行业普遍存在的高投入等特点,联影医疗在2020年以前一直处于亏损状态,后来在疫情影响下,公司业绩迎来了转折点。

报告期内,联影医疗的净利润分别为-1.32亿元、-4804.76万元、9.37亿元和6.40亿元,最近两年公司终于走出亏损困境,实现利润正增长。

即便扭亏为盈,联影医疗在报告期内较依赖政府补助、毛利率水平低于同行、销售费用逐年攀升、海外销售占比极低等诸多问题,仍然引发外界担忧。

首先,联影医疗收到的政府补助约占净利润的三分之一。报告期内,公司收到的政府补助分别为2.33亿元、3.06亿元、3.48亿元和2.07亿元,在已实现盈利的2020年和2021年,政府补助仍占当期利润总额的30.11%和27.34%,占比不可谓不高。

联影医疗在招股书中坦言:如果政府相关补贴政策变化亦或该公司自身条件变化,导致不能享受政府补助或者获取的政府提供的补助金额降低,将会对公司的经营业绩及资产状况造成不利影响。

其次,与迈瑞医疗、万东医疗等同行业公司相比,联影医疗的综合毛利率明显偏低。报告期内,联影医疗的综合毛利率分别为39.06%、41.79%、48.61%、51.66%,而同行业平均毛利率分别为56.69%、57.36%、58.21%、66.83%。

再次,联影医疗的销售费用占据期间费用较大比重。报告期内,公司销售费用分别为4.72亿元、6.94亿元、7.56亿元、4.38亿元,占营收比重分别为23.22%、23.3%、13.13%、14.19%。

联影医疗主要通过参加国内外具有影响力的医疗器械展会及学术会议,提高市场影响力并促进销售收入。报告期内,公司参加展会及学术会议的场次分别为214场、296场、281场、182场。2021年上半年,公司平均每天召开一场学术会议,每场会议平均花费约22.58万元。

最后,联影医疗迟迟未能打开境外市场。报告期内,公司境外销售收入分别为4329.63万元、9881.85万元、2.4亿元和1.8亿元,仅占总营收的2.18%、3.37%、4.21%和5.89%。

作为对比,我们看一下同行业的迈瑞医疗。同期,迈瑞医疗的境外销售金额分别为59.56亿元、70.22亿元、99.16亿元、51.63亿元,占总营收的43.31%、42.41%、47.16%、40.4%。

值得注意的是,在联影医疗13名高管团队的成员中,有半数是外籍,职位涉及总裁、高级副总裁、首席财务官和首席投资官等,他们均持有联影医疗的股份。

截至IPO前夕,薛敏通过联影集团实际支配联影医疗23.14%的表决权,并通过上海影升、上海影智两家公司实际支配联影医疗8.74%的表决权,故薛敏实际可支配联影医疗的表决权比例合计31.88%。

值得一提的是,2021年3月,薛敏以85亿人民币的财富值首次上榜胡润全球富豪榜,并且位列湖北黄冈十大富豪之一。未来,倘若联影医疗成功IPO,薛敏的身家还将水涨船高,财富排名或将更上一层楼。

原标题:《吸金125亿!湖北大富豪打造千亿IPO》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司