- +1

日元崩了加密币崩,黄金笑到了最后

原创 侯秋芸 华尔街见闻

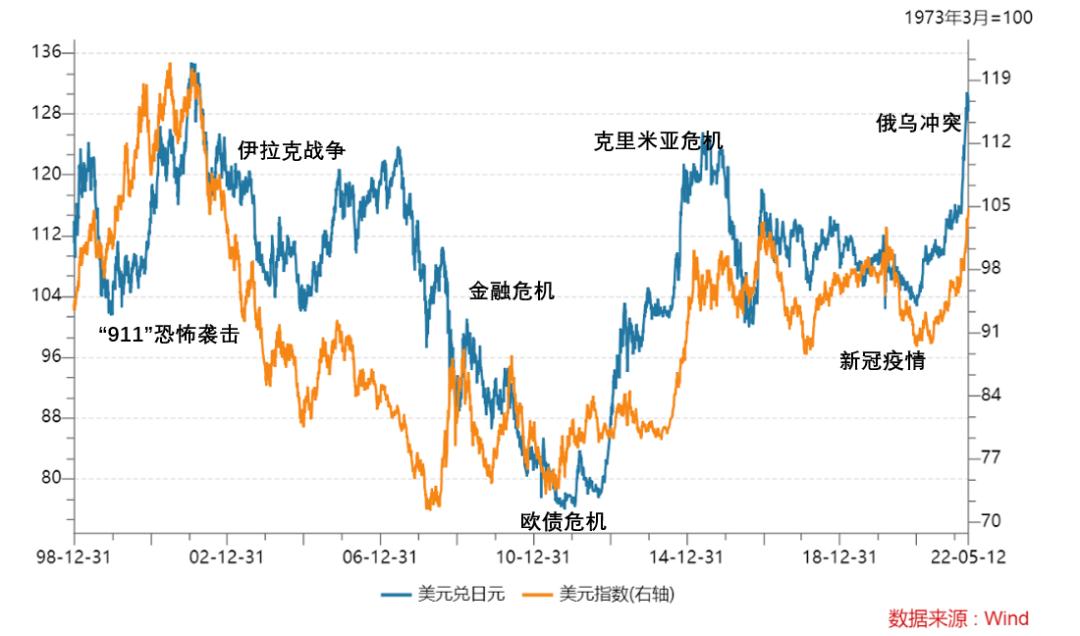

今年以来日元走势偏弱,在日本央行宣布以固定利率无限量购买国债之后更是加速贬值。

剧烈的波动也导致其作为避险货币的可靠性在下降,最显著的便是在俄乌冲突发生后,日元的避险属性失灵。

以2-3月这两个月为统计窗口,日元汇率指数下跌5.21%,同期美元指数上涨1.78%,以美元计价的黄金上涨8.18%,传统意义上的避险资产走势分化。

而与此同时,黄金价格依旧维持这历史的高位,尽管最近受美元走强,黄金价格有所回落,但相比于日元,要相对坚挺得多。

佛罗里达州盖恩斯维尔硬币公司(Gainesville Coins)的贵金属专家Everett Millman周五表示:

“金价下跌是投资者在弥补其他地方的损失。交易员和投资者进行清算,以弥补股市的重大损失。在困难时期,黄金是最容易转换成现金的资产之一。”

那么在俄乌冲突等风险事件冲击下,为何避险资产的表现迥异?

01

日元避险失灵

日元的避险属性来自于日本低利率政策下的套息交易逻辑。

过去由于日本利率始终维持在低位,日元受货币政策影响而贬值的压力较小,受益于稳定和保值功能,日元也成为了套利交易的最佳融资货币,投资者通过套息交易来赚取不同货币之间的息差。

而当风险事件发生时套息交易平仓,资金抛弃高息资产并集中偿还日元,从而推升日元汇率。

但是在全球普遍进入低利率时代后,日元的融资货币价值早已今非昔比,而眼下日元的单边走弱,直接跌至20年来的低点,更是使得借日元投资高收益资产的路径不再有利可图,其避险价值也因此被削弱。

02

美元信用遭冲击

近来在美联储加息以及欧元和日元相继走弱的背景下,美元资产受到青睐,美元表现也持续强势。

尽管美元长期稳坐国际结算货币和储备货币地位,也被归为是避险资产,但事实上其避险属性并非在每一次风险事件发生时都能成立。

在“911”事件、2008年金融危机爆发时,美元并没有出现趋势性上涨,而在欧债危机、英国脱欧、克里米亚危机发生时,美元走强。

可见美元的避险逻辑还是基于其强大的经济实力和全球影响力,给予了美元信用背书。在美国以外市场发生动荡时,资金倾向于回流更为稳定的美国市场,从而带来美元的上涨;而在那些对美国经济造成直接冲击的风险事件中,美元也难以幸免。

然而由于美元自己“太作”,其储备货币和结算货币的地位正在遭遇挑战。

如前文所述,美元走强实在是欧元、日元太弱,目前决定美元走势的核心因素还在货币政策上,但中长期还是取决于经济基本面。

在一轮轮空前的货币和财政刺激之后,美国积累下了巨额的债务、以及双赤字,美元币值的稳定也受到考验。

更令美元尴尬的是,全球正兴起一阵“去美元化”浪潮。

尽管美元占全球外汇储备份额的比重仍高达60%,远远超过欧元(21%)、日元(6%)和英镑(5%)。但其份额的回落也是不争的事实。

数据来源:IMF

在结算方面,2013年之前欧元曾是全球首要的支付货币,但欧债危机的爆发使得欧元地位受挫,随后在美元和欧元二强争霸的格局中美元就一直保持领先,二者合计占比保持在70%以上。疫情之后,欧元的国际支付份额一度升至39%,紧追美元。

今年以来资源国的“反扑”也让美元很难受。

为应对西方的制裁,俄罗斯决定向欧洲国家供应天然气时将使用卢布结算。事实上在2018年美国宣布对俄罗斯个人和公司实施制裁后,俄罗斯宣布从2019年开始在原油和天然气交易中拒绝使用美元支付,必须使用欧元或其他货币支付。

此前被美国制裁的伊朗、委内瑞拉也通过绕开美元结算进行商品交易。

长期以来,受益于美元交易带来的流动性和便利性,全球贸易和大宗商品市场已经对美元形成了巨大的“路径依赖”,而一旦资源国开始“抛弃”美元,将结算货币改成卢布、欧元或者是其他货币,美元的支配地位就不再稳固了。

当市场投向“不信任票”,美元的避险属性也就有待商榷。

03

黄金才是真避险

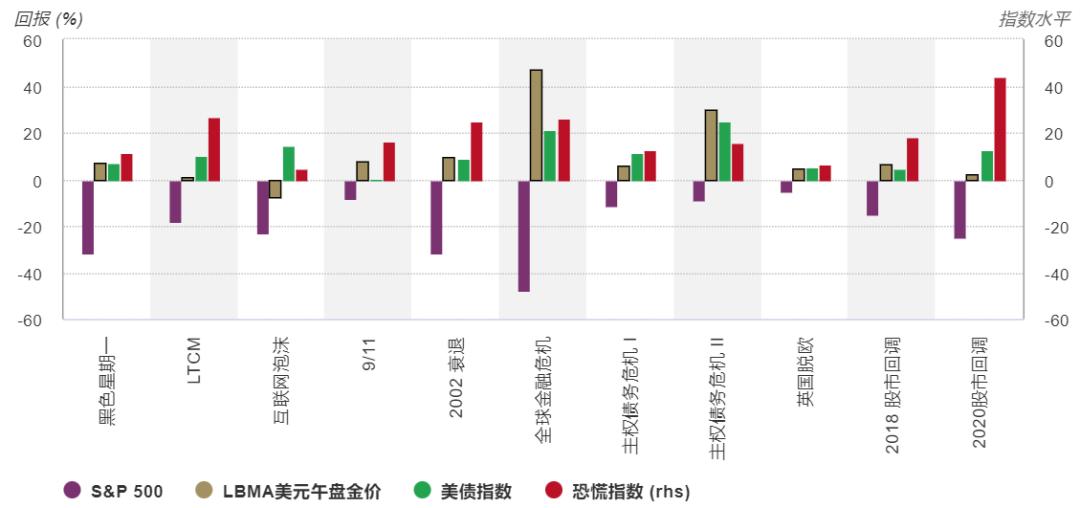

在日元和美元的避险地位双双被动摇之后,黄金的对冲价值凸显,而从历史看,在过去大大小小的地缘冲突和金融风险事件中,黄金也确实从未缺席。

图:风险事件发生时,黄金均有不错的表现

数据来源:世界黄金协会

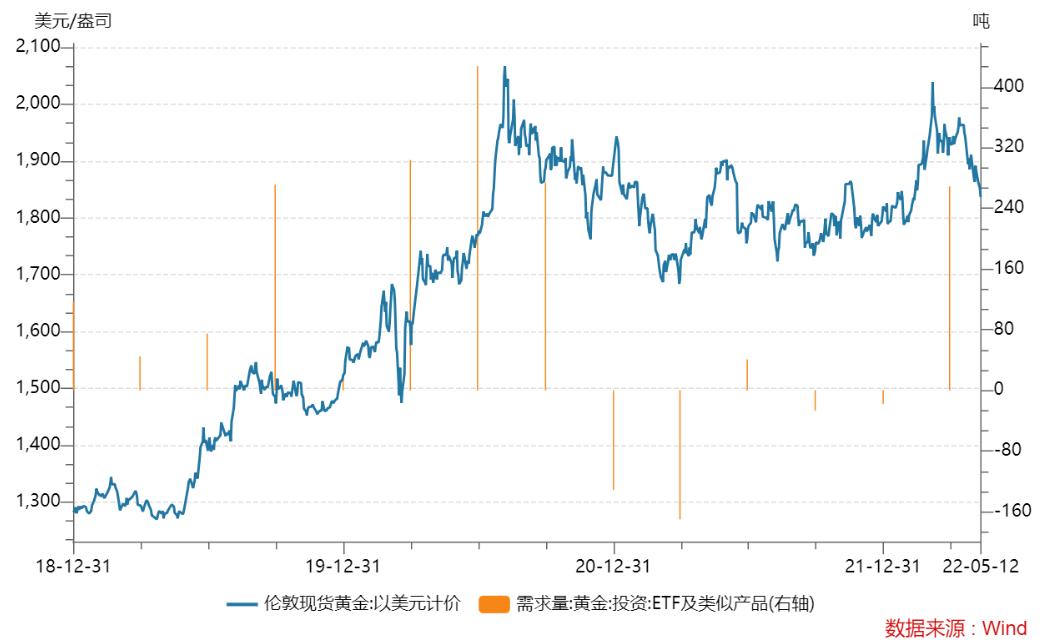

过去一年金价围绕1800美元/盎司宽幅震荡是受到了通胀、疫情、利率和地缘政治等多重因素的来回拉扯。变种病毒的不确定性、持续的高通胀风险和地缘政治紧张局势支撑金价,但另一方面,全球央行纷纷收紧货币政策、利率抬升和美元走强又对黄金造成不利影响。

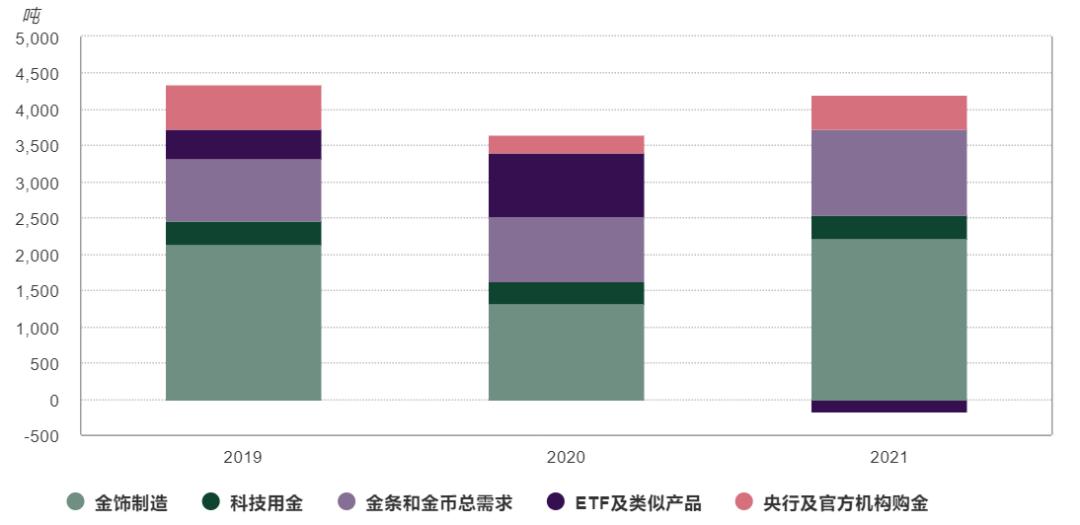

撇开价格的波动,近两年黄金的需求异常稳健。

2021年全球黄金需求量增至4021吨,尤其是四季度全球黄金需求同比大涨近50%,今年一季度需求总量达到1234吨,同比增长34%,为2018年四季度以来的最高季度水平。

图:除ETF外,2021年所有其他领域的黄金需求均出现显著回升

2021年各国央行总计增储463吨黄金,较2020年高出82%,将全球央行黄金储备提升至近30年来的最高水平,其中新兴市场央行依旧是主导。

美联储货币政策的转向预期和通胀成为新兴市场央行增持黄金的核心逻辑。在能源和食品价格上涨的推动下,自身货币贬值对主要大宗商品进口国面临着较大的通胀压力,叠加美联储收紧流动性可能会对新兴市场的资金面和金融稳定带来负面冲击,央行增加黄金储备也算是提前做准备。其中以巴西、印度、泰国为代表的新兴市场央行增持力度较大。

令人颇感意外的是,以往对黄金并没什么兴趣的发达经济体央行也加入了购买黄金作为储备的行列,同时个人投资者的零售黄金投资也达到了多年来的新高。

过去两年德国的金条金币需求同比分别增长72.6%和4.3%,美国的消费需求分别增长24.2%和41.4%,通胀压力的不断上升和疫情反复造成的不确定性驱动消费者投向黄金的怀抱。

今年以来,在居高不下的全球通胀、经济预期减弱以及地缘政治风险的驱动下,黄金投资需求强势回暖。1-3月全球黄金ETF净流入达到268.9吨,其中3月净流入量达到187.3吨,北美和欧洲基金的流入平分秋色,金融市场对黄金这一避险资产的需求持续上升。

继央行和个人投资者之后,机构也加入到购买黄金的队列,体现了对黄金避险价值的肯定。避险货币需要有一国的信用做背书,黄金凭借其公认的稳定价值和货币属性在大浪淘沙之后屹立不倒。

原标题《日元到比特币,当避险资产不再“避险”,它笑到了最后》

⭐星标华尔街见闻,好内容不错过⭐

本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。市场有风险,投资需谨慎,请独立判断和决策。

黄金才是真避险

原标题:《日元崩了加密币崩,黄金笑到了最后》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司