- +1

慢半拍的箭牌家居

本文由【万点研究】原创

作者/陈继东

编辑/一天

经历过家装的朋友或许对箭牌卫浴并不陌生,这是一家主打马桶、花洒等高性价比卫浴产品的企业。2021年7月,箭牌卫浴企业向证监会递交了申请书,开启了IPO之路。不过箭牌家居的上市之路并不平淡,在去年底证监会对该IPO申请就提出了多达61条反馈意见,更是在今年2月份,因受中介机构被调查的拖累,进程被中止,直至今日。

对于IPO而言,还是要从第一性视角来看待一家公司上市问题。长期以来,国内的IPO审核制造就了上市资源的稀缺性,前些年的上市公司“壳资源”也是这种稀缺性带来的市场价值。但回归本质,企业上市基础性的目的是融资。理解一家企业的IPO,可以用一个粗放的逻辑来概括:上新项目——缺钱——上市。

而对于一家起家于马桶的企业来说,看上去既没有高科技的前沿性,也没有明显的差异性,给人的初之体验似乎没有那么“性感”。

在金融圈,大家习惯用贝塔和阿尔法两个术语来评估一个企业的成长性。简单的说,前者描述行业性的增长红利,置身于风口浪尖,猪也可以飞起来。后者用来描述企业本身的成长性,即便在几乎没有增长的夕阳产业中,也有经营的不错的企业。

所以,可以简单的用一个公式来反映一家企业的未来:企业成长性=行业增长率*市场渗透率

而看待箭牌卫浴,可以从这一逻辑主线出现,探究其经营之路的跌宕起伏。

NO.1 曾经的地产黄金年代

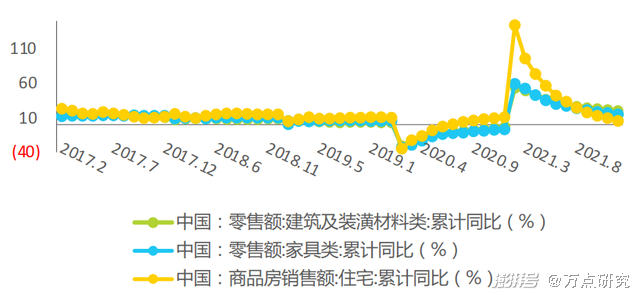

谈论家居建材市场必然要聊一聊地产,家居行业的起起伏伏终究绕不开一场地产行业的周期兴衰。关于房地产市场,直接动因还是受到宏观经济也可以理解为城镇化水平的驱动。

地产的快速发展直接带动了下游建材、家居、家电的销售。作为房地产的下游行业,家居行业的发展离不开上游房地产带来的需求。家居行业的发展与地产周期呈现出高度的正相关性。

2017-2021年中国家居行业与房地产具有高度相关性

图片来源:艾瑞咨询

从发达国家走过的路来看,当一个国家的住房自有率跨过65%、人均GDP突破8000美元、户均住房多于一套的时候,往往意味着一个国家的房地产市场进入成熟期和稳定期。而中国目前的住房自由率在90%左右,早已进入稳定期。

如果用一句话来概括,那就是:一个经历了经济起飞的房地产行业,正在由增量时代跨入存量时代。

图片来源:浙商证券

而进入到存量房时代的家居行业,其原有的好日子自然也要相应的得到调整,主要表现就是高增长阶段成为往日荣光,家居行业的发展也要逐步的与房地产市场脱钩。

图片来源:箭牌家居招股说明书

再回到家居市场,翻阅以便上证和深证的上市名单,从一块瓷砖到一块板材,以及全屋定制,在上一个地产周期有一个明显的上市高峰期。在眼下的时节看待家居行业上市公司问题,至少从驱动力方面,已失春风一半。

NO.2 家居这门生意

在家装环节,卫生洁具用品属于基础性装修的范畴。就卫生洁具产品而言,虽然不同于高科技产品,但同样是一个舶来品,而国内的卫生洁具则相对起步较晚。

在行业层面上,就拿现有的国内卫生洁具市场占有率情况来看,并没有呈现出一个寡头格局。以2018年为例,即便是稳坐第一把交椅的科勒卫浴,也仅占有20%的市场份额。对于国内其他品牌而言,普遍在5%——10%左右的市场份额。所以,就卫浴这门生意来说,这是个充分竞争的行业,想依靠市场占有率来提升企业经营业绩,对产品定位和差异化的要求之高可见一斑。

资料来源:箭牌家居招股说明书

箭牌家居这家公司最初成立于1994年的佛山,回溯箭牌的发展路径,有三个重要阶段:

第一个阶段:草创。公司成立之初,建立了第一个窑炉用来烧制陶瓷马桶,随后涉足洗浴用的花洒、龙头等五金产品,这个阶段是租用当地村集体的土地,可以理解为作坊性质的工厂。

第二个阶段:扩展。1999年,在原有箭牌马桶和五金的基础上,为进军高端市场,搞了一个很洋气的名字叫法恩莎卫浴,专注于高端卫浴产品,并扩大了生产规模,扩充了生产线。2003年的时候,聚焦市场上一些作坊式的卫浴产品,成立安华卫浴,主打低端卫浴市场。

资料来源:箭牌家居招股说明书

第三个阶段:升级。2006年前后聚焦智能化产品,涉足智能马桶、定制衣柜、橱柜、智能五金等产品,也在广东三水等地投资建设了定制化生产线于。

从成立之初至今过去了近30年,30年的历程中,从卫生陶瓷起家到产品矩阵逐渐完善,也成为一家生产范围已涵盖高品质卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房、定制橱衣柜等全系列家居产品,致力于为消费者提供一站式智慧家居解决方案。

但从实际经营情况看,步入“正规军”行列的箭牌卫浴似乎并没有太过亮眼的业绩。

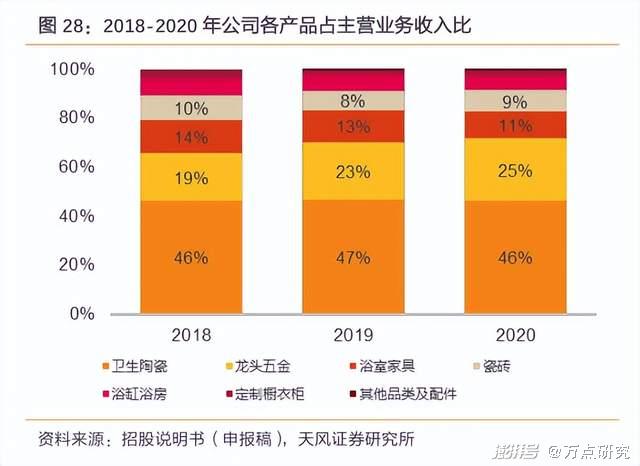

2018——2020年度箭牌家居营收结构

图片来源:天风证券

从箭牌家居的招股书披露信息看,2018——2020年期间,其起家的卫生陶瓷(也就是马桶和面盆)撑起了公司经营的半壁江山,占营业收入的比例始终维持在46%左右。这三年分别实现收入31.29、30.99、29.98亿元,增长率保持在为-0.97%/-3.26%之间。进一步拆分,2018-2020年当中,马桶的收入分别是20.63、20.29、19.85亿元,同比的增长率近两年来处在在-1.64%/-2.17%下滑通道中。也就是说,箭牌的看家拳头产品卫生陶瓷业务已经到达经营天花板,不但收入规模稳定、销量也同样稳定。

紧跟其后的是与马桶等配套的龙头、花洒等五金产品,占营业收入的比重保持在25%左右。不同于卫生陶瓷类产品,箭牌的五金倒是在这两年得到不错的发展。从2018年的营收12.9亿增长到16.36亿,但增幅也下滑到个位数。当然,这个要考虑疫情影响因素。

而反观箭牌的规划的经营第二、第三曲线业务,瓷砖的经营比例从10%下降到9%。定制橱柜、衣柜业务取得的收入也可以忽略不计。并且这些新业务的比例始终保持在较为稳定的状态,并没有快速提升的趋势。

事实上,从2013年开始,在卫生洁具市场中,CR3的市场占有率一直保持在30%左右的市场份额,七八个年头过去了,也仅仅提高了9个点而已。当然,这个过程也进一步印证了一个道理,卫浴行业零散杂乱,差异化异乎艰难。也就是说,无论从行业的贝塔视角还是企业的阿尔法视角,并没有给人眼前一亮的感觉。

NO.3 募资还是募投?

一个企业的上市,必然对应一个直接的目的,一般的逻辑是:基于经营扩展和升级需要——自身缺钱——上市募集资金——投资特定项目。这一过程称之为募投项目过程。

箭牌此次披露的募投项目有下面几个,大类支出分别是智能家居产线改造4.8亿元、五金产线扩张4.6亿元、检测中心1.7亿元、新零售渠道建设2.6亿元。

图片来源:招股说明书

一般而言,企业投资新的项目出于两个方面的考虑:一是替换老产线,二是扩展新产线。前者是正常的经营资本开支,后者是经营扩展所需。

首先看一下箭牌的各个产线新旧情况。从披露的情况看,截至2021年6月,公司主要设备(不含公共设备)原值12.4亿元,净值为5.88亿元,整体成新率为47%。也就是说,至少从产线设备这一块,对于大规模替换老的产能来说,是站不住脚的。

箭牌家居部分生产线情况

图片来源:招股说明书

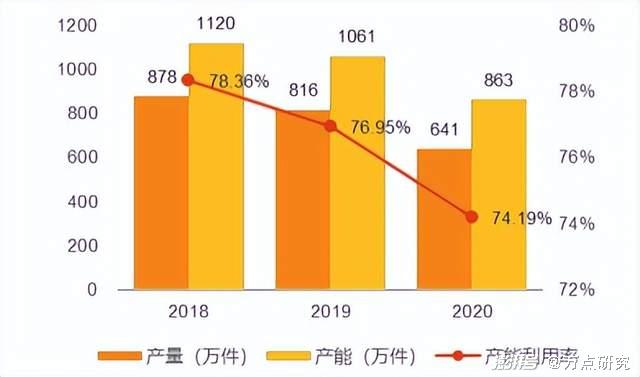

再看一下各个产品矩阵的产能使用率情况。在拳头产品卫生陶瓷类当中,2018年开始均为公司自产,产量分别为878、816、641万件,产能的利用率为78.36%、76.95%、74.19%,呈逐年下降趋势。如果谈产能扩张,岂不是无稽之谈?至于配套的五金产品,同期的龙头五金产品产量为720、760、776万件,产能利用率93.38%、93.13%、95.20%,外协加工的比例也由2018年的22%上升到2020年的39%,倒是呈现出严重的产能制约问题。

箭牌家居卫生陶瓷类产能情况

图片来源:天风证券

由此看来,在投资的紧迫性和必要性方面,解决五金产能问题以及新零售渠道问题的开支不外乎6亿元左右。对于这不到10亿元的支出,从公司披露的历年数据来看,2021年上半年,资本开支净额达到5.6亿元,2019年3.5亿元。52、2018年至2020年末,货币资金余额分别为102,106.28万元、98,548.01万元和144,923.69万元,账面上趴着这么多的现金,依靠企业自身现金流就可以平衡的问题,对于募投项目所标榜的创新和必要性存疑。

另外,2018年-2020年箭牌家居的资产负债率分别为82.95%、76.05%、67.56%,虽呈下降趋势,但远高于行业平均负债率42.40%、44.23%、47.37%。显示该公司资金周转较弱,偿债能力差的风险。与行业内企业对比,更能看出差距。

箭牌家居及同行业资产负债率情况

资料来源:招股说明书

NO.4 上市还需自身硬

当箭牌家居的发展面临不利的条件,而公司层面置身一片红海导致缺乏强劲增长动能,如果企业经营的各项素质过硬,未必就不能成为一家蓝筹型企业。可事实真的如此嘛?

箭牌家居向证监会递交申请书的日期是2021年7月,在此之前,先后有多家股权投资企业入股。2020年10月开始,珠海岱恒认购2500万股股份,对价为3.37亿元,溢价金额为3.1亿元;深圳创投认购665万股股份,作价8700万元,溢价8084万元。

随后,2020年12月,红星美凯龙旗下的投资公司认购箭牌410多万股股份,购买价5400多万元,溢价近5000万元。居然之家认购860多万股股份,出资1.1多亿元,溢价部分达到1亿元。

这两次的增资扩股距离递交IPO申请书的时间如此之近,前后不到半年时间。仅仅两次扩股就囊括了近6亿元现金,而且,这几家的溢价率几乎是百分之百。如此高的溢价参股,是几大私募公司真的非常看好箭牌的卫浴升级前景,还是借着上市的东风享受一把估值盛宴?至少从事件进程的角度看,令人感到疑惑。

另外,通过所谓智能化卫浴产品研发创新等宣传来看,也可以对家居生意做一评判。就拿现有的几家家居上市公司来说,在研发投入与营业收入比例上,几乎没有太大差别。所以,所谓科技属性这一点更是无从谈起。

箭牌家居及同行业研发费用率情况

资料来源:招股说明书

家居行业中,从用户订单开始到商品交付有一个周期,需要维持一定产品库存。但翻阅箭牌库存情况,从2018年开始,存货账面价值维持在13个亿的水平,如此高的存货水平,对应的是每年近2亿元的资产贬值损失。当然,这种状况受制于行业特点以及公司的经销商模式。但无论怎么看待,这么大的非经常性损益毕竟在这。

在企业经营活动中,好的生意往往并不意味着企业一定可以赚到大钱,而好的企业在一个不是特别好的生意场中,又往往会面临一个天花板问题。卫浴产品关乎每个家庭的正常生活,是生活必需品,也是消费升级下的直接体现。但仅仅就眼下的卫浴家居而言,置身于产业成熟期,想要闯出一片新天地,难度可想而知。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司