- +1

妙可蓝多上半年净利1.3亿,相关产品将提价应对原材料上涨

物流、原材料成本拖累国内奶酪棒龙头上半年业绩。

8月17日晚间,上海妙可蓝多食品科技股份有限公司(600882.SH,妙可蓝多)披露2022年半年报,今年上半年实现营收约25.94亿元,同比(较上年同期)增长25.48%;归属于上市公司股东的净利润1.32亿元,同比增长18.03%。基本每股收益0.26元/股。

在8月18日举行的妙可蓝多2022年半年度业绩说明会上,妙可蓝多董事会秘书谢毅表示,上半年受疫情及国际大宗商品涨价影响,公司物流和原辅材料成本大幅上涨,导致毛利率有所下降。而毛利率相对较高的即食营养系列受疫情影响较大,收入占比有所下降,导致奶酪板块毛利率下降。

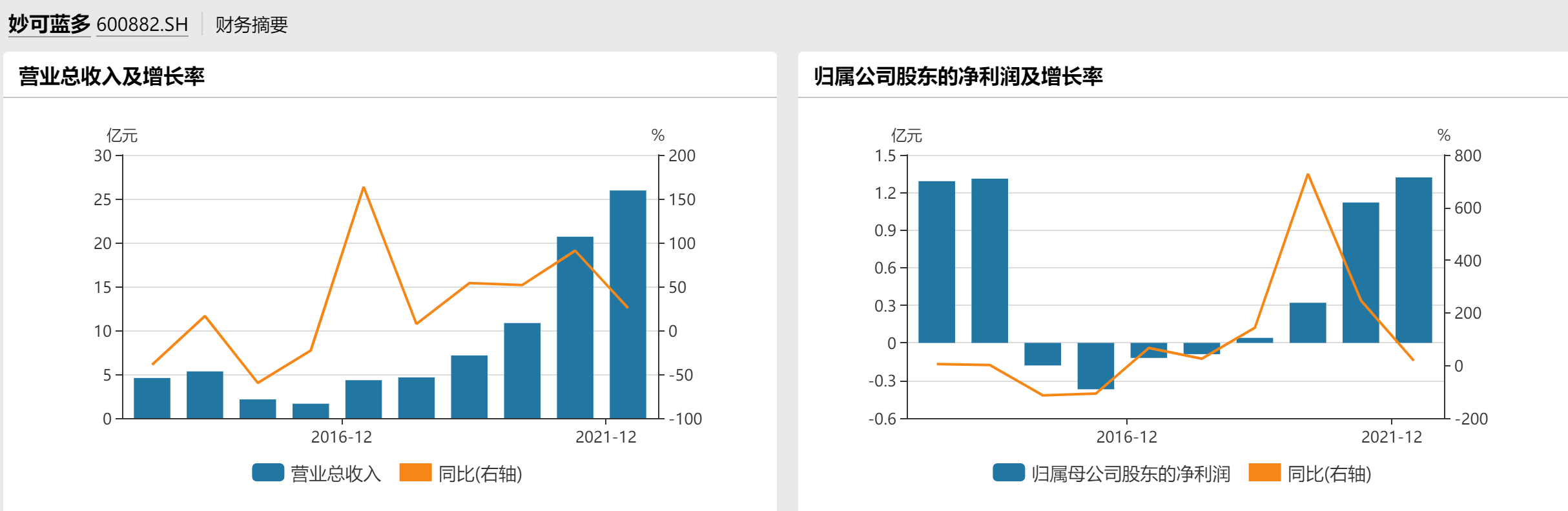

妙可蓝多今年上半年面临疫情与成本上涨的双重打击,不仅毛利率下滑,中期营收、净利润增速均创2019年以来新低。

妙可蓝多近十年营收、净利润表现(单位:亿元) 来源:Wind

妙可蓝多也在半年报中坦言,今年上半年,国内多地新冠疫情有所反复,人口流动受限、货运物流不畅、消费环境疲软、线下业务承压。公司在报告期内“努力克服宏观环境不利影响,保证生产经营的正常运行”,同时“以社区团购等多种方式积极应对市场变化,核心业务保持快速增长”。

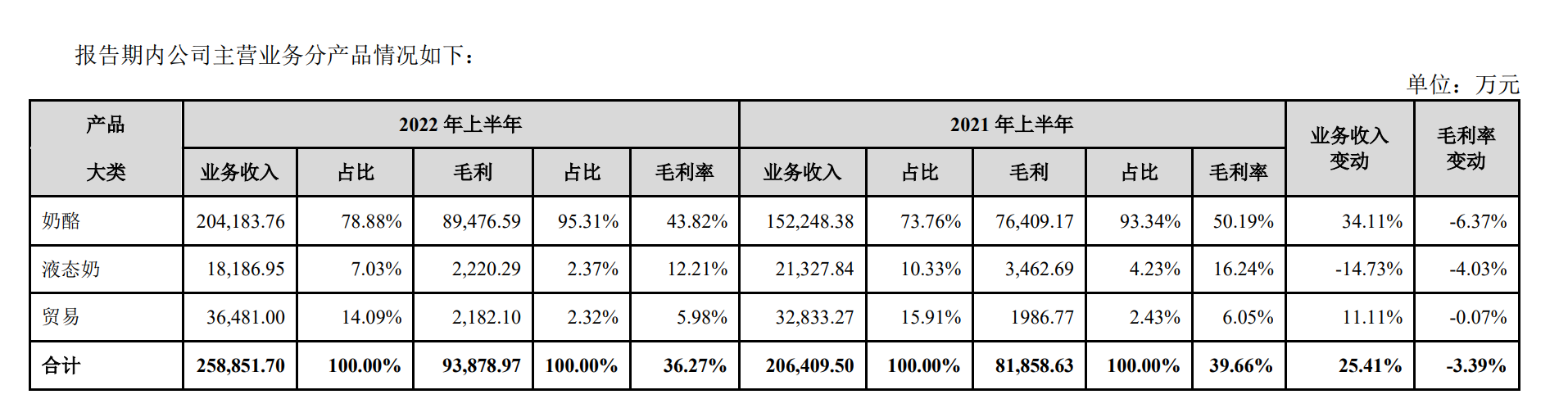

奶酪是妙可蓝多的核心业务。财报称,今年上半年,受奶酪销量大增带动,公司奶酪业务收入同比增长34.11%,收入占比进一步提升约5个百分点至78.88%;但液态奶业务受疫情影响,收入同比下滑14.73%,收入占比也由上年同期的10.33%降至7.03%。

来源:妙可蓝多2022年半年报

具体看奶酪板块,以奶酪棒为代表的即食营养系列产品中,常温品类“取得不错的增长”,今年上半年即食营养系列实现收入14.18亿元,同比增长21.93%。此外,妙可蓝多在今年上半年加大对营养早餐的推广,同时在疫情期间开展社区团购业务,家庭餐桌系列收入2.84亿元,同比增长94.31%;餐饮工业系列收入3.40亿元,同比增长59.25%。

但无论奶酪板块还是液态奶业务,毛利率均有不同程度的下滑。其中,奶酪毛利率下降超6个百分点至43.82%。

“第二季度毛利率下降与运费增长和原材料成本上涨均有关系。”妙可蓝多董事兼财务总监蒯玉龙在业绩会上坦言,今年第二季度,“上海和吉林的疫情比较严重,而妙可蓝多的主要工厂集中在上海和吉林,同时二季度原材料成本上升的趋势开始显现。” 蒯玉龙表示,妙可蓝多成本上涨的主要原材料是酪蛋白、车达、脱脂粉等。

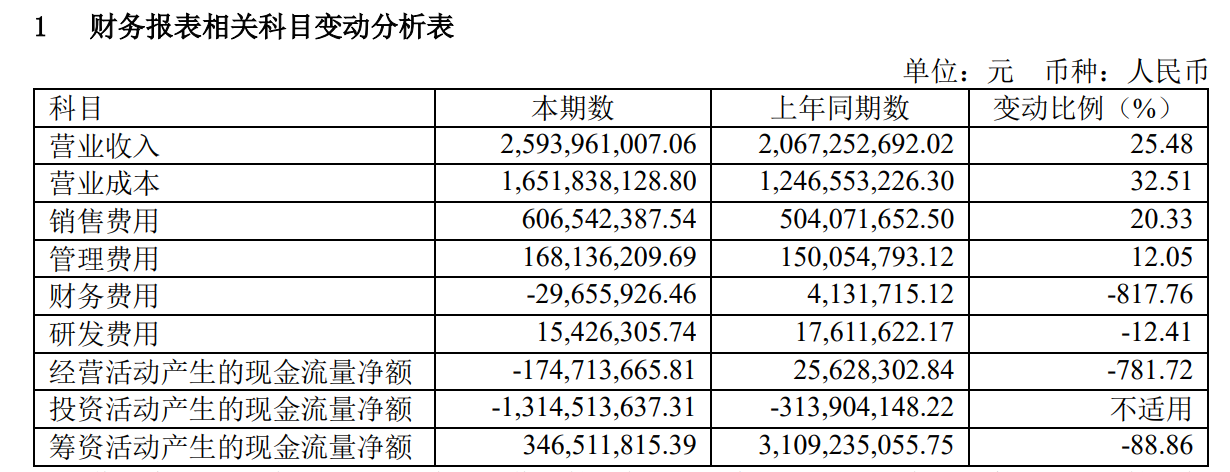

从数据来看,今年上半年,妙可蓝多的营业成本同比增长32.51%至16.51亿元。财报解释称,一方面是营业成本随销量增加而相应增加,另一方面则是由于原材料价格上涨和物流费用增加。经营活动产生的现金流量净额的变动也能一窥妙可蓝多的成本压力,该项在今年上半年为-1.75亿元,上年同期为0.26亿元,财报称报告期内为应对后续原辅材料价格上涨,加大采购用以备库导致预付材料款增加。

来源:妙可蓝多2022年半年报

蒯玉龙在业绩会上提出,预计随着疫情得到有效控制,运费将回归相对合理状态,公司将通过增加备货,同时有计划上调产品出厂价,特别是提高与原材料上涨明显相关的产品,如餐饮类产品的价格等方式来积极应对原材料价格上涨的影响,并将继续加强供应链管理。

“在疫情后随着商超客流恢复,预计以奶酪棒为代表的高毛利率的即食营养系列产品也将迎来需求复苏,进而带动整体毛利率的改善。”蒯玉龙称。

值得注意的是,在2021年大手笔投入9亿用于广告促销、销售费用近12亿元后,妙可蓝多在今年上半年销售费用达6.06亿元,同比增长超两成。

财报称,主要是因为奶酪业务处于快速扩张期,销售人员增加导致职工薪酬增加,同时公司加大渠道投入、品牌建设,广告促销费和仓储费等增加。其中,广告促销费约4.23亿元,同比微增2.9%;职工薪酬约1.08亿元,同比大幅增长103%。

妙可蓝多官网信息显示,公司前身为广泽乳业有限公司,2001年创立于吉林。公司在2015年全资收购了妙可蓝多(天津)食品科技有限公司和达能上海工厂,于2016年正式上市,确立了以奶酪为核心的业务方向,成为国内唯一一家以奶酪为核心业务的A股上市公司。

截至8月18日,妙可蓝多(600882.SH)收跌6.09%,报33.79元,今年以来股价已回撤近40%。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司