- +1

流动性经济学|劳动市场条件与美国经济衰退

如果说2021年就业市场的“K型”复苏特征是美联储政策正常化的“绊脚石”,那么2022年强劲的就业则是正常化的“垫脚石”。一方面,在高通胀和低失业率并存的情况下,美联储没有理由不继续紧缩货币政策;另一方面,紧张的劳动力市场从需求侧推动了“工资-通胀”螺旋的形成,需要紧缩的货币政策进行对冲。

当下,市场关心的问题是:9月以后加息的节奏是否会放缓?2023年是否会降息,以及何时降息?FFR的路径主要取决于就业和通胀。本文从劳动力市场上寻找美国经济基本面走弱的证据,及其与美联储政策正常化的反馈关系。就业虽然保持强劲,但也不乏边际走弱的信号,什么是暂缓或暂停加息的充分条件,何时达到?在通胀的下一步演绎中,劳动市场和工资扮演着什么角色?美联储加息是否会导致实质性衰退,这是否是降低通胀的必要条件?

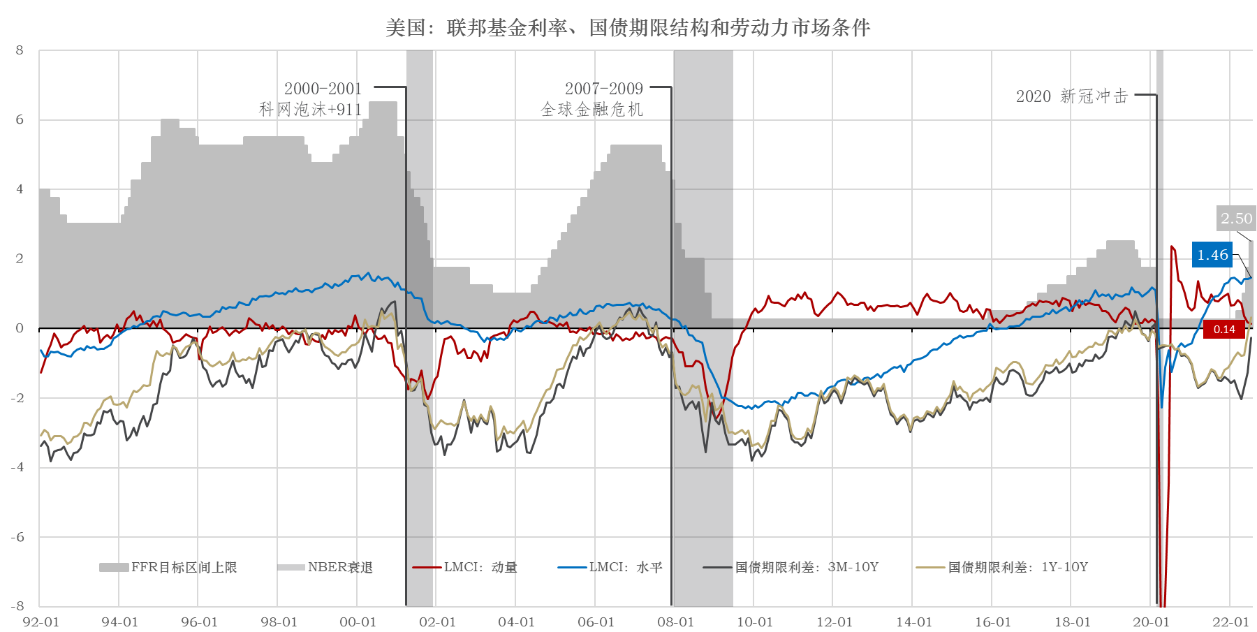

截至2022年7月底(图1),LMCI水平位于历史平均水平的1.46个标准差以上,与2022年2月持平,表明美国劳动力市场依然稳健,可以说处于后疫情时代最好的状态。LMCI动量从2020年8月触顶(2.25)后持续向下回归均值,目前位于均值以上0.14个标准差的位置,当其转负时,则表明劳动力市场条件从改善的边际放缓变为边际恶化,但能在多大程度上形成加息的阻力,还要看转负之后的斜率——斜率越大,阻力越大。等到通胀压力逐步缓解,下行趋势确定性增强,即使绝对水平仍处较高位置,暂停加息或降息的条件就比较充分了。美联储需要评估“已实现的和预期的经济状况相对于最大就业目标和对称的2%的通货膨胀目标”的含义,即不仅要“向后看”,也要“向前看”。

图1:LMCI显示美国劳动力市场依然稳健,但边际走弱

数据来源:美联储,CEIC,东方证券财富研究

1992年以来,FFR与LMCI的水平呈正相关关系。LMCI水平由负转正的时间点能较好的匹配美联储加息周期的开启,比如:1994年3月LMCI水平转正,2月开始加息;2003年11月LMCI转正,2004年6月开始加息;2015年12月LMCI转正,正好对应着首次加息;2021年4月LMCI转正,3月开始加息。除了2003-2004年加息滞后了7个月,其他3次当中有两次领先一个月,一次在当月。

降息周期与LMCI水平的下降区间相对应,此时,LMCI动量大多数情况下位于负值区间。一般而言,当LMCI动量为负,且下降速度较快时——LMCI水平也会处于下降区间,美联储很可能会降息(或放缓加息的节奏),例如1995年7月、2001年1月、2002年11月、2007-2008年和2020年的降息都符合这一规律。在2004-2006年加息周期的中后期,LMCI动量虽然为负,但斜率较小,且LMCI水平还处于上行区间,所以并未阻碍加息。

加息表明货币政策趋于收紧,而不一定是过紧(或偏紧),只要FFR低于中性利率,就可以认为货币政策还处于宽松区间。可将FOMC季度预测(SEP)当中关于FFR的长期预测视为中性利率,2022年6月的最新预测为2.5%,等于7月加息后FFR目标区间的上限。这意味着,9月加息后,货币政策将从偏松转向偏紧。但疫情之后的数据噪声较大,一个较为普遍的观点认为,对中性利率的估计存在较大的误差,以至于纽约联储都暂停对外发布模型的最新预测结果。

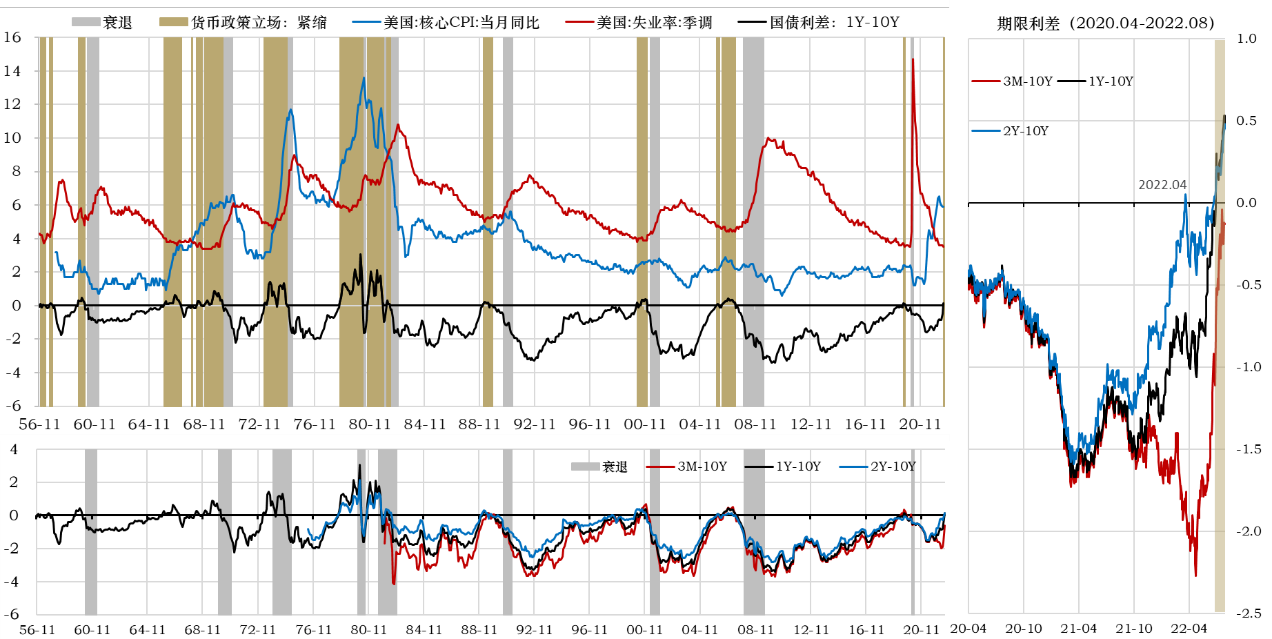

实践中,可用美国国债期限结构来衡量货币政策的松紧程度,常用的指标有:3个月国库券与10年国债的期限利差(3M-10Y)、1年国债与10年国债利差(1Y-10Y)或2年国债与10年国债利差(2Y-10Y)。三个指标的走势基本一致。3M-10Y与另外两个指标短期可能出现背离,但迟早会收敛(图2)。

图2:货币政策立场、利率期限结构和经济衰退

数据:参考McLeay & Tenreyro,2019,东方证券财富研究

利差倒挂对NBER意义上的“实质性衰退”有较好的指示意义(图2)。以1Y-10Y利差为例,20世纪60年代年以来共出现过10次倒挂的情形,除了1965-1966年以外,其他8次的衰退信号都兑现了。例外情况主要是因为约翰逊执政后积极的财政政策。

此前,我们在《流动性经济学|供给消灭需求:2022年全球宏观展望》(2021-12-06,澎湃商学院)一文中指出,与2021年全球经济不断向上修正不同,2022年向下修正的概率更高。2022年2月俄乌冲突的爆发和3-5月中国国内疫情的反复,加剧了全球滞胀压力,增加了全球经济二次衰退的风险。

对于美国,从低增长进一步修正为衰退还是略超预期的。从衰退的信号看,由于美联储从3月开始快速加息,2Y-10Y利差首次在4月初出现倒挂,但只是暂时的。通胀居高不下强化了加息预期,进而又强化了衰退预期。7月5日开始,2Y-10Y利差持续倒挂。7月12日开始1Y-10Y利差也倒挂,预计9月加息后3M-10Y利差也将出现倒挂。届时,利差期限结构将全面倒挂,是很强的衰退信号。基于Probit概率模型的预测结果显示,在通胀率高于5%和失业率低于4%的情况下收紧货币政策,美国经济在未来12个月内出现衰退的概率为100%(Domash & Summers,2022)。

如果不考虑风险溢价,长期国债利率等于预期的短期国库券利率的均值,后者与FFR高度相关。美债期限结构在加息周期中会趋于平坦化,在加息周期的尾声常出现倒挂。这被认为是货币政策过紧的信号,从而增加美国经济衰退的概率。所以,期限结构倒挂的经济解释是:市场预期美联储会降息,而这又是衰退(或衰退预期)的一个结果。

一个完整的叙事是,期限利差倒挂常出现在LMCI水平值的顶部区间,此时LMCI动量要么已经是负值,要么在加速转负,交叉验证可提供较强的衰退信号,往往也预示着美联储加息周期的尾声。截至2022年8月11日,3个期限利差中的两个已经倒挂,持续近1个月,全面倒挂近在咫尺。LMCI水平值正在磨顶,动量值即将转负,斜率不低。参照以往的经验,可认为加息周期已近尾声。但考虑到通胀仍是货币政策的主要矛盾,衰退预期还不足以构成停止加息或降息的充分条件,因为也有可能先经历“滞胀”,而后才是衰退——滞而不胀。在这个过程中,FFR主要取决于“胀”,而非“滞”。

关键问题是:美国强势劳动力市场的基础是否牢固,LMCI动量转负具体是由什么指标驱动的,未来下降的斜率有多大?除了利差和劳动力市场的信号外,是否还有其他衰退的信号?

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券财富研究中心总经理、博士后工作站主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司