- +1

仁和药业60岁创始人二次创业:叮当健康通过港交所聆讯

传统药企创始人跨界互联网医疗赛道有了最新成绩。

近日,港交所公告显示,二次递表的叮当健康科技集团有限公司(简称“叮当健康”)通过港交所聆讯,中金公司和招银国际为联席保荐人。

叮当健康 IC 资料图

“28分钟送到家”的广告语让叮当健康旗下的叮当快药业务被外界所熟知,但很多人不知道的是叮当健康背后站着一家有20多年历史的传统药企仁和药业(000650)。

招股书显示,仁和药业实控人杨文龙目前间接持有或控制叮当健康50.48%的投票权。叮当健康的历史最早可以追溯到2014年9月成立的叮当快药科技,该公司由杨文龙的两个儿子杨益斌及杨潇成立,而今年3月22日,仁和药业公告称,根据董事会提名委员会的提名,选举杨潇为公司第九届董事会董事长。杨文龙曾在2017年12月至2021年5月担任叮当快药科技董事会主席。

仁和药业时代,杨文龙深谙广告营销之道,推出了“仁和”“优卡丹”“闪亮”“妇炎洁”等品牌。当下,港股互联网医疗赛道已经有阿里健康、京东健康这样的巨头,这位已经60岁的医药人能够在新领域站稳脚跟,备受外界关注。

行业第三,今年一季度亏损4亿元

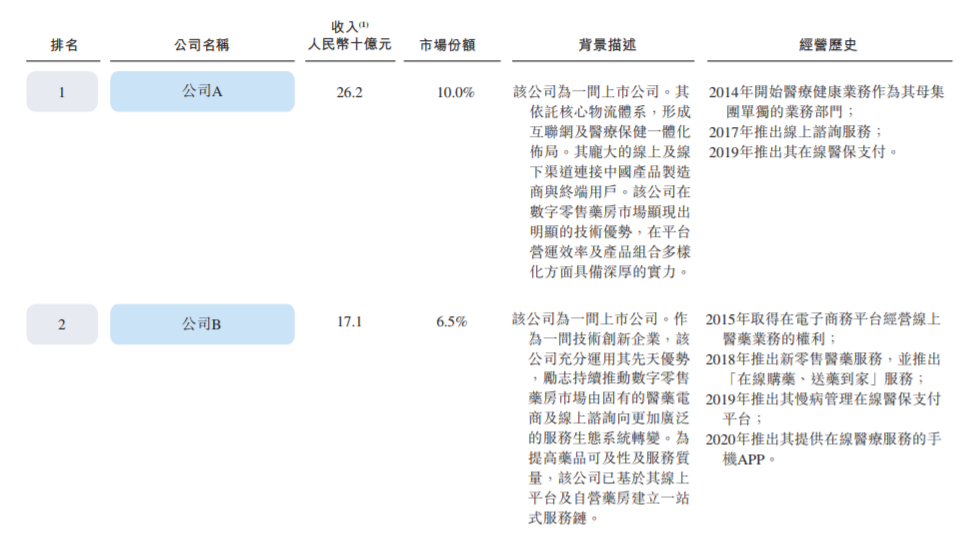

在招股书中,叮当健康给自身的定位是中国提供数字医疗健康到家服务的服务提供商。根据弗若斯特沙利文报告,按2021年收入计,叮当健康在该行业中排名第三,市场份额为1%,而第一和第二的服务提供商的市场份额分别为10%及6.5%。

中国数字零售药房市场前两名

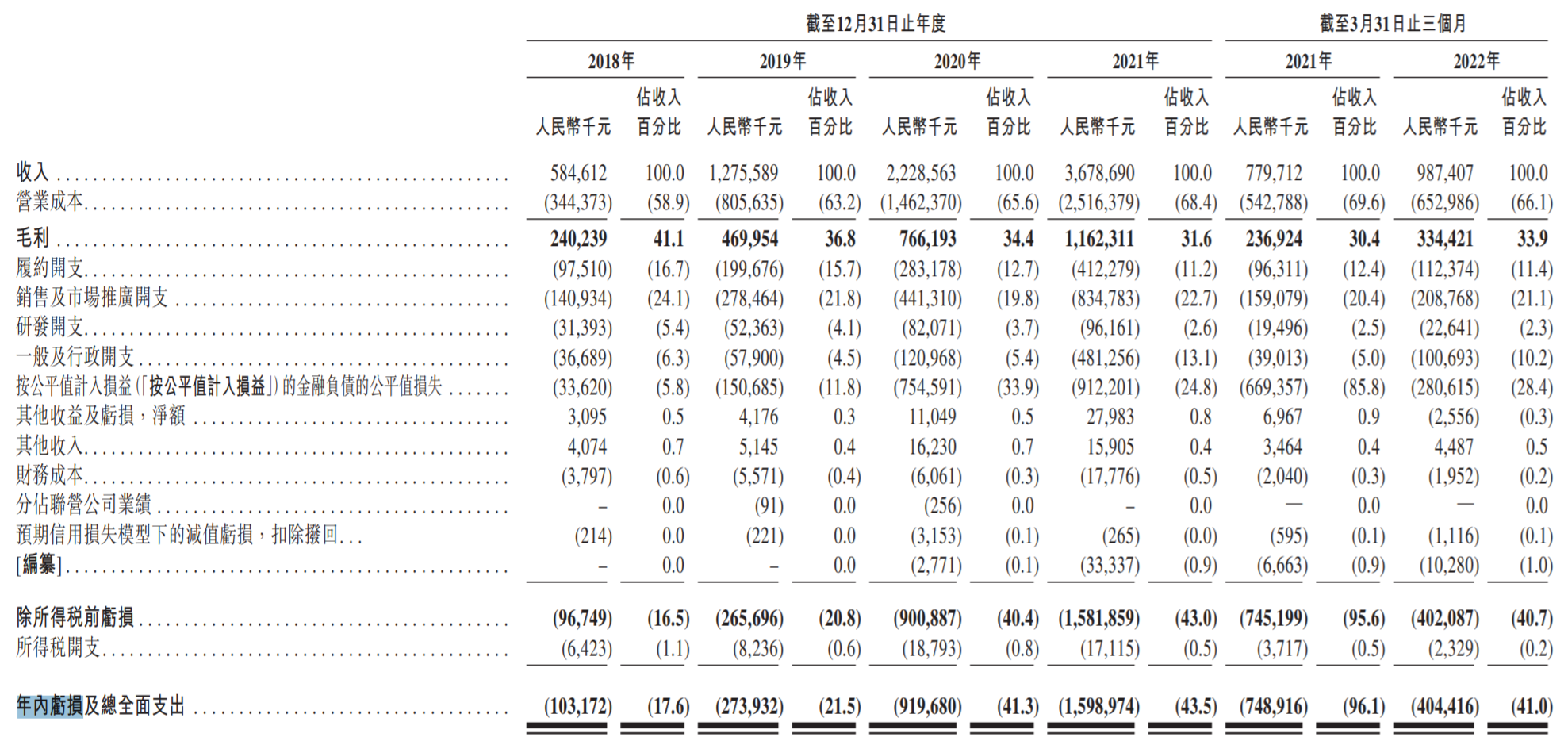

从具体业务来看,叮当健康向用户提供全套实时医疗健康产品及服务,如快药、在线诊疗及慢病与健康管理。招股书显示,2018年至2022年第一季度,叮当健康收入分别为5.85亿元、12.76亿元、22.29亿元、36.79亿元和9.87亿元;尽管收入持续扩大态势,但同期年内亏损及总全面支出分别为1.03亿元、2.74亿元、9.2亿元、16亿元和4.04亿元。

叮当健康近几年主要业绩数据

对于净亏损扩大的原因,叮当健康称,主要是由于大量营业成本、销售及市场推广开支以及一般及行政开支(主要由于以股份为基础的付款增加) 所致。

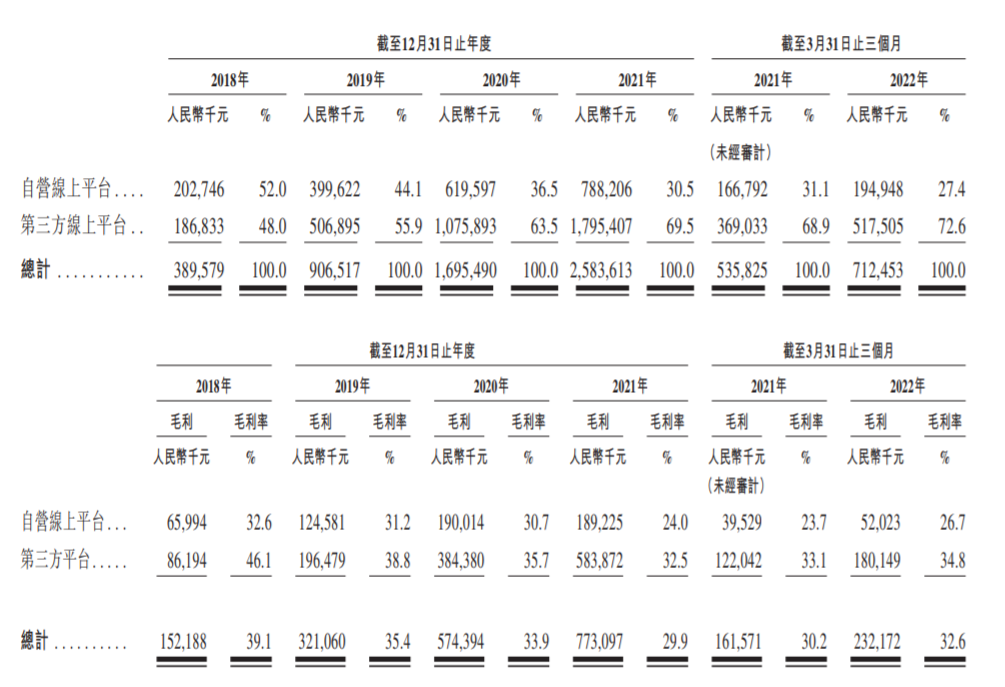

从收入来源来看,其收入主要来自药品及医疗健康业务,包括线上直营、业务分销及线下零售产生的收入,占总收入的比重超过95%。其中,线上直营是叮当健康最主要的销售渠道,2018年至2022年签单个月的收入占比在70%以上。

需要注意的是,这里提到的“线上直营”不仅包括叮当健康自己的APP、小程序等线上平台,也包括美团、饿了么等第三方线上平台。招股书显示,2018年其自营线上平台的收入贡献占比(绝对金额占在线直营产生的所有收入百分比)高于第三方线上平台,而从2019年开始第三方平台收入贡献占比开始扩大,到2022年已经达到72.6%。这意味着,叮当健康的收入越来越依赖第三方线上平台。

按在线平台划分的收入、毛利及毛利率明细

毛利率方面,自营线上平台和第三方平台均呈现下降趋势,前者从32%左右跌至26%,后者从46%跌至34%左右。但整体来看,第三方平台直营的毛利率也高于自营平台的毛利率。对此,叮当健康称,主要是由于通过自营平台销售的处方药的收入占比大于第三方平台,导致毛利率相对较低。

用户方面,叮当健康自营平台的注册用户总数由2018年的1590万名增加至2022年第一季度的3390万名。截至2022年6月30日,叮当健康注册用户合计为3570万名,其中平均月活跃用户数及平均月付费用户数分别为30万名及70万名。

按照相关法规,线上购药需要专业人员支持。招股书披露,叮当健康有一支由19名全职医生、73名兼职医生及超过800名外部医生(与第三方医疗机构合作进行联络)以及423名药师组成的团队。

“7×24小时、28分钟送达产品”的快捷配送模式订单方面,2018年至2022年第一季度分别为900万笔、1590万笔、2230万笔、3590万笔及910万笔,分别占总销售订单的 63.8%、60.3%、55.0%、59.3%及60.7%。快捷配送模式下的收入贡献分别为2.44亿元、5.65亿元、8.878亿元,13.916亿元以及3.992亿元,分别占在线直营渠道及线下零售渠道收入的55%、55.3%、 47.6%、44.1%及45.8%。

60岁的仁和药业创始人背书

仁和药业并没有直接持有叮当健康的股权,但这家20多年的老牌药企对于叮当健康来说意义重大。

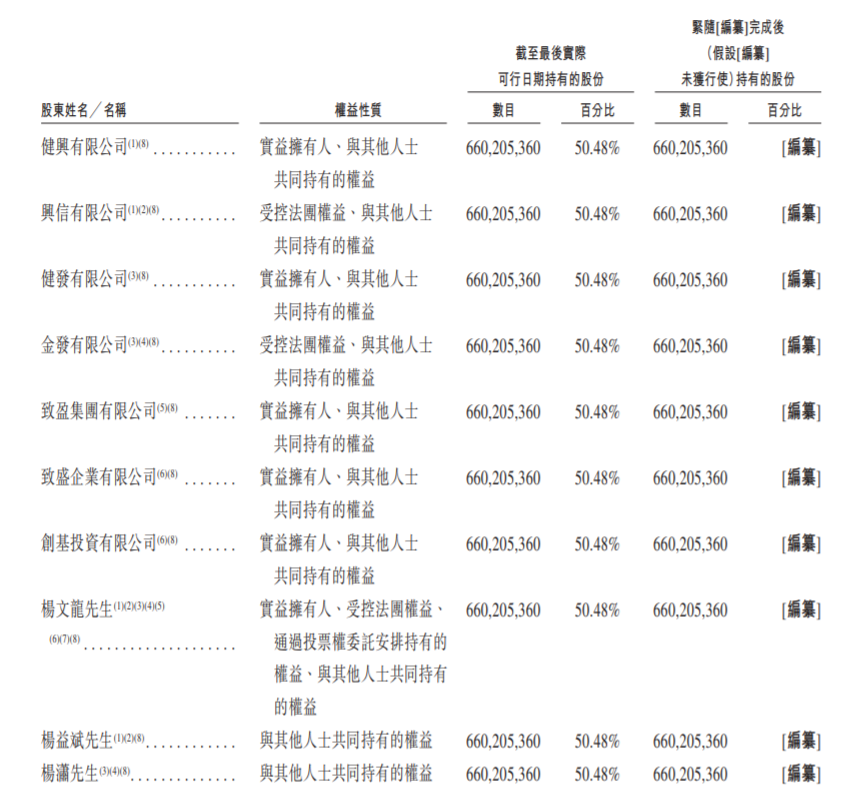

招股书显示,出生于1962年的杨文龙间接持有或控制公司50.48%的投票权,其中约21.16%通过健兴有限公司持有,约22.59%通过健发有限公司持有,约6.73%通过表决权委托安排持有或控制。杨文龙和两个儿子杨益斌、杨潇,以及致盈集团有限公司、致盛企业有限公司及创基投资有限公司、健兴有限公司、健发有限公司、兴信有限公司及金发有限公司被视为公司的控股股东集团。

部分主要股东名单

招股书在介绍杨文龙时强调,公司管理团队由杨文龙等人领导,其中杨文龙在中国医药医疗健康行业已有超过21年的经验,而高级管理团队平均拥有超过19年的工作经验,并拥有良好的教育背景。此外,杨同时兼任一家大型医药企业仁和集团董事会主席。该企业可为扩大分销网点、巩固零售点销售能力以及可靠、稳定的OEM(代工厂)供应链能力方面提供独特的战略资源。

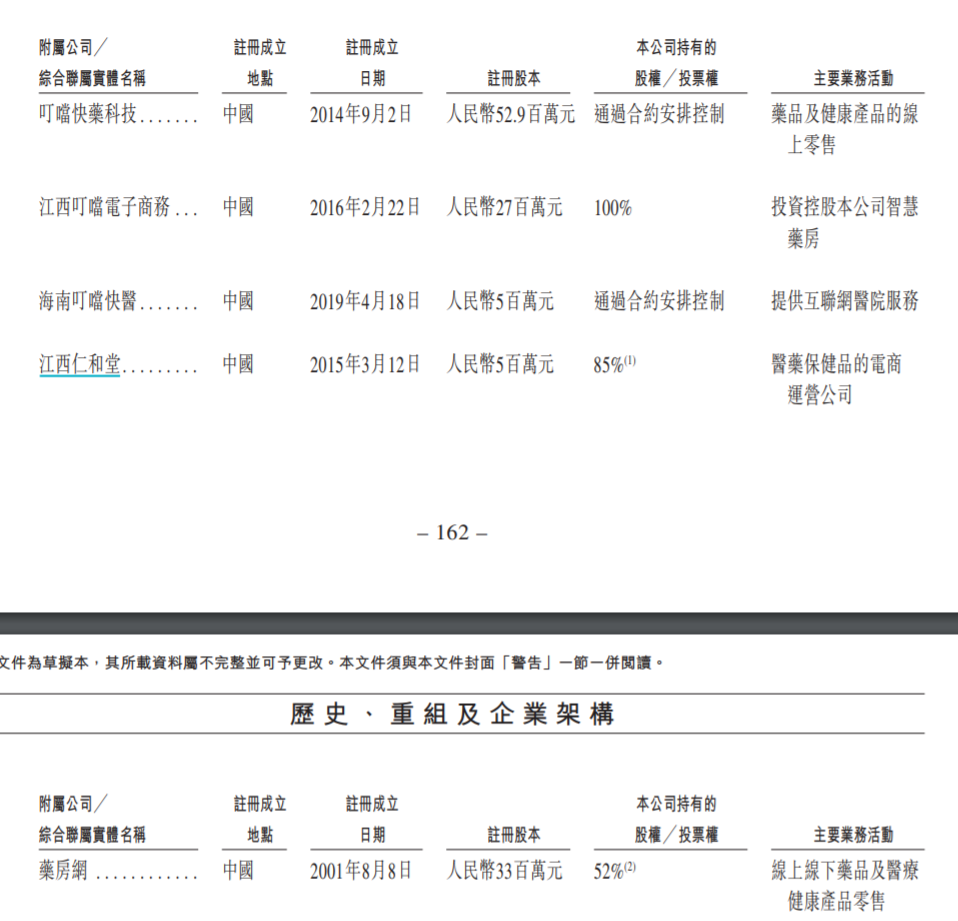

此外,从招股书披露的附属公司及综合联属实体来看,除了叮当快药科技,还包括医药保健品电商运营公司江西仁和堂以及药房网等。值得一提的是,2020年11月30日,叮当快药科技与仁和药业订立股权转让协议,以现金代价1.8882亿元收购药房网45%股权。加上其他转让协议,叮当快药科技持有药房网52%股权。

从招股书还可以看到,仁和药业是叮当健康的合作伙伴。仁和于2018年、2019年及2020年为公司五大供货商之一,而仁和药业于截至2021年12月31日止年度及截至2022年3月31日止三个月为其五大供货商之一。

近几年,仁和药业的销售费用占总营收的比例维持在15%左右。从叮当健康的招股书来看,其销售及市场推广开支占收入的比重更高一些,基本维持在20%左右:由2018年的24.1%下降至2019年的 21.8%,然后下降至2020年的19.8%,再增加至2021年的22.7%。

叮当健康称,预期销售开支将随业务增长而增加,原因是预期销售及市场推广以及线下智慧药房人员数目会上升,使员工成本增加,推广及广告开支亦会增加。预期销售及市场推广开支未来将随业务增长增加,但其占收入的百分比将下降,因为推广及广告的投资将更为有效,并将进一步反映加强的规模经济影响。

也可以看到,叮当健康在布局线上售药之外的业务,如线下智慧药房。招股书显示,截至最后实际可行日期,在中国17个城市建立351个智慧药房网络。

目前,叮当健康并未披露具体的融资额,但招股书提到,此次融资用于业务扩张,例如进一步开发智慧药房网络,以及提升用户增长及参与度;用于优化技术系统及运营平台;用于提升服务及业务,例如建立全职医生及药师的专业架构;用于潜在投资及收购或战略合作,以及拓展经营的医疗产业价值链等。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司