- +1

妇炎洁背后的男人再冲IPO:叮当健康4年亏33亿,多轮融资额造假

8月17日,叮当健康通过了港交所聆讯。这意味着,继2021年6月冲刺港交所失败之后,叮当健康二次递表上市取得了关键进展。但是,最新披露招股书显示,叮当健康自2018年迄今累计亏损33亿元,几乎将过去7轮融资亏光。更值得注意的是,叮当健康此次冲刺属于“亚健康”上市,不仅自身不具备造血能力,而且其互联网“药贩子”的角色很可能遭到即将出台的监管新政封杀。

多轮融资额公开注水造假

2022年3月16日,叮当健康第二次向港交所递交招股书,计划在港交所主板市场上市。新经济IPO注意到,在8月17日的更新版招股书中,叮当健康披露了2022年一季度最新财务数据。

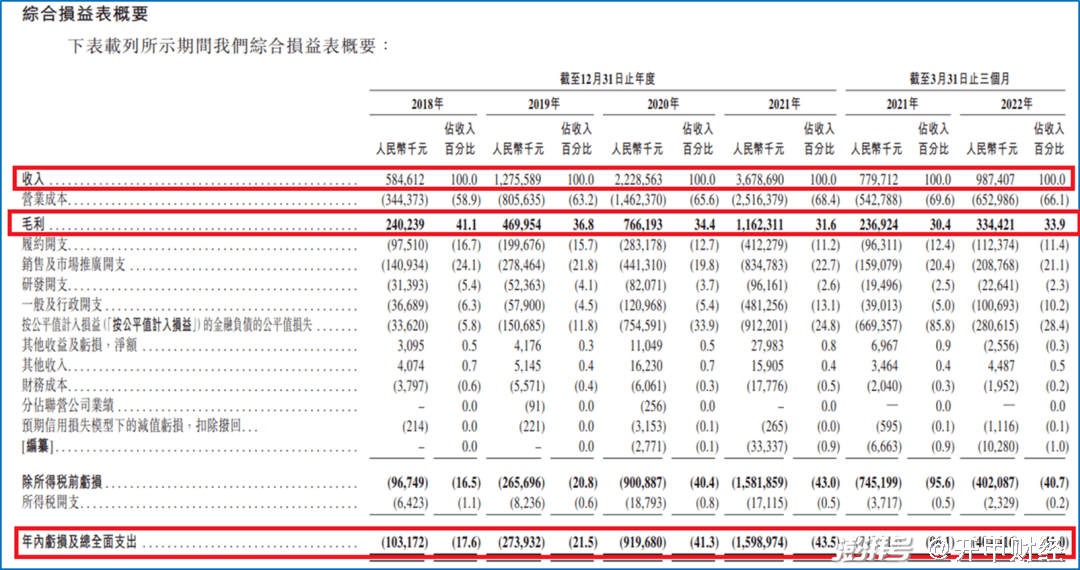

2022年一季度,叮当健康营收9.87亿元,净亏损4.04亿元。与此前披露的过去几年数据相比,叮当健康营收虽然继续增长,但亏损也进一步加大。

招股书显示,2018年至2021年,叮当健康营收分别为5.85 亿元、12.76亿元、22.29亿元及36.79亿元,同期净亏损分别为1.03 亿元、2.74亿元、9.2亿元、15.99亿元。

来自招股书。

2018年迄今,叮当健康累计亏损33亿元。公开信息显示,成立以来,叮当健康累计获得7轮融资,融资总金额超过33亿元。这也意味着,叮当健康上市前已经基本把风投的资金烧光了。要继续烧钱扩张,上市融资就成为唯一的途径。

根据叮当健康披露信息及公开媒体报道制表。

公开信息显示,2021年6月,叮当健康完成最后一轮2.2亿美元(约合人民币14亿元)战略融资,由TPG亚洲基金、奥博资本、鸿为资本联合领投,璞林资本、兰馨亚洲、夏焱资本、盈科资本等投资机构跟投。

来自招股书。

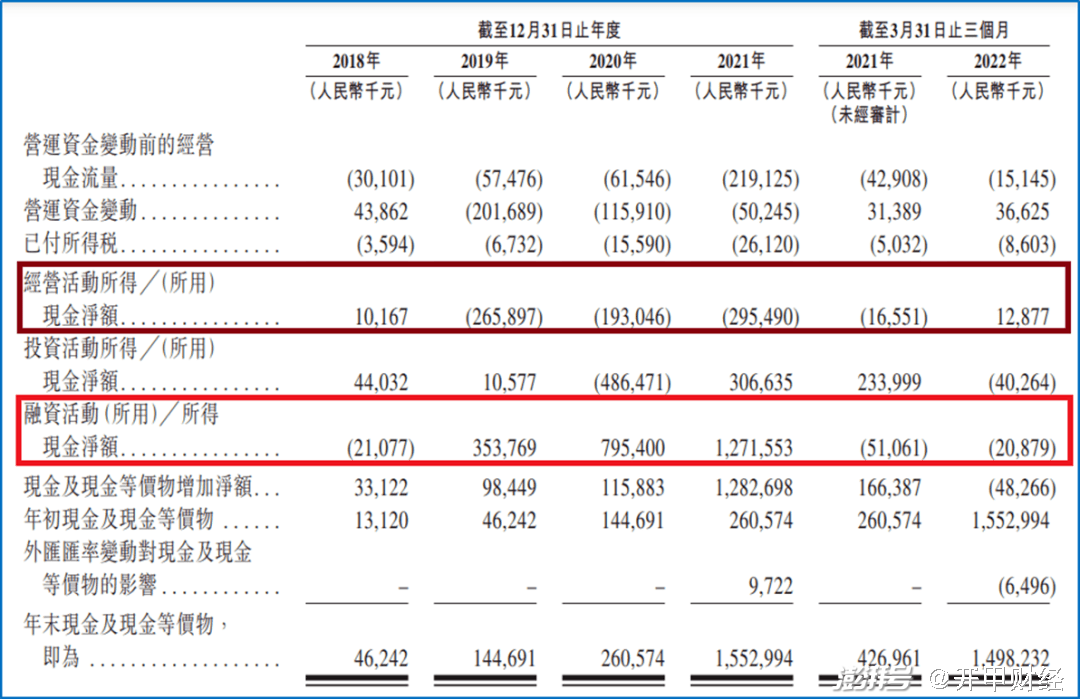

招股书显示,2018年、2019年、2020年和2021年,叮当健康融资所得现金净额分别为-2177万元、3.54亿元、7.95亿元、12.72亿元。而据媒体报道,叮当健康2019年和2020年对外发布的B轮和B+轮的融资额分别为6亿元和10亿元,这与招股书中的3.54亿元以及7.95亿元差额比分别高达40%和20%。此外,2021年披露的2.2亿美元融资额与招股书中披露金额也有出入。

来自公开报道。

显然,叮当健康涉嫌在融资额上注水造假。一家连实际融资数额都造假的公司,你能指望它上市后的财务数据是真实的吗?

只烧钱不盈利,叮当健康“不健康”

公开资料显示,叮当健康是一款基于O2O的医药健康类互联网产品,由仁和集团董事长杨文龙于2014年9月创立,对,这家公司就是那个“洗洗更健康”的妇炎洁出品方。今年5月份,妇炎洁曾因为侮辱女性的广告登上微博热搜并被全网谴责。妇炎洁的一款女性私处用品广告写道:“83%的男性不愿意给伴侣……的原因竟然是……下不去嘴”“为什么会变黑?运动的摩擦、……频率高、爱穿紧身裤”等。

正是依托着杨文龙和仁和药业的深厚医药背景,叮当健康构建起了线下+线上的医药健康服务模式。截至目前,叮当健康共拥有348家智慧药房,覆盖中国17个城市,其中220家位于北上广深等一线重点城市。在配送方面,截至2021年底,叮当快药拥有2800多名骑手。

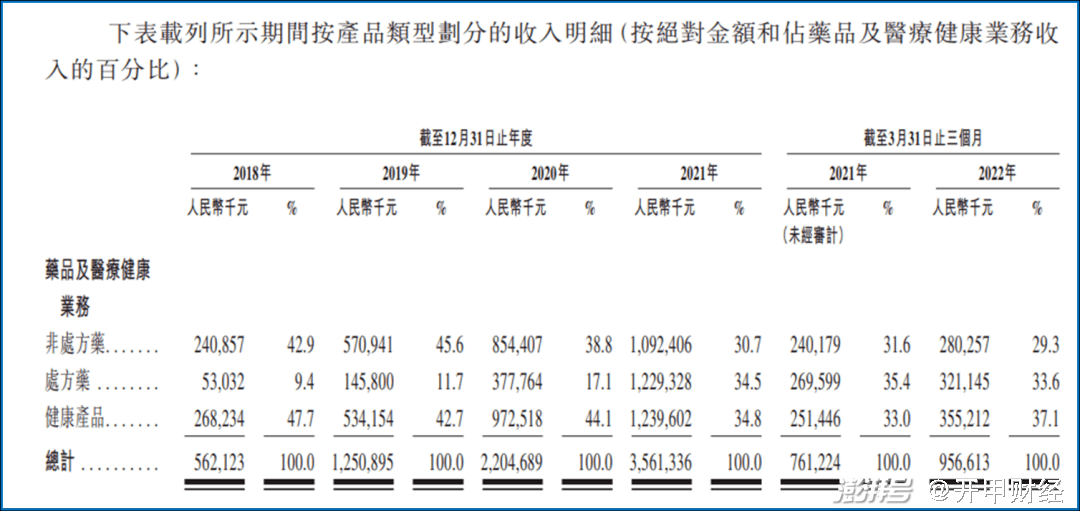

招股书显示,叮当健康的收入主要来自药品及医疗健康业务。2019年-2021年,药品及医疗健康业务收入占比分别为98.1%、98.9%和96.8%。

来自招股书。

其中,受益于政策放开,叮当健康处方药收入增长迅速。2018年-2020年,叮当健康处方药销售收入分别为5303万元、1.46亿元、3.78亿元,占总收入比例分别为9.4%、11.7%、17.1%;2021年,叮当健康处方药收入猛增至12.29亿元,占总收入比例提高至34.5%;而且值得注意的是,2021年开始,叮当健康处方药收入已经超过了非处方药。

来自招股书。

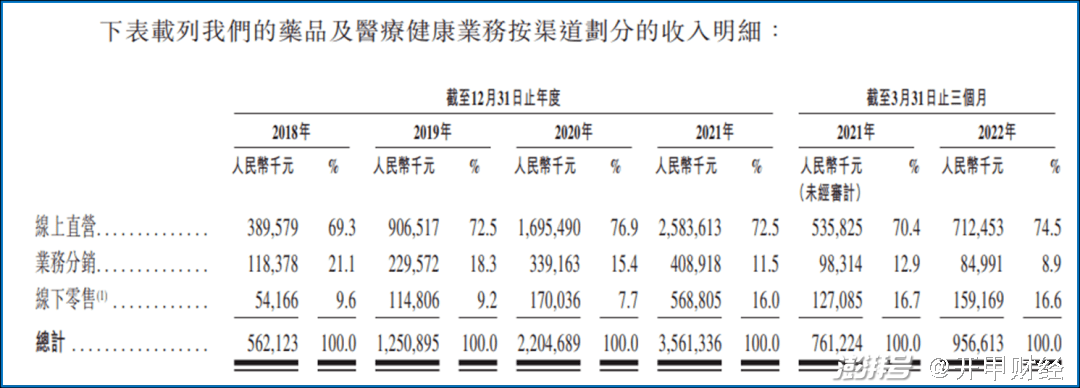

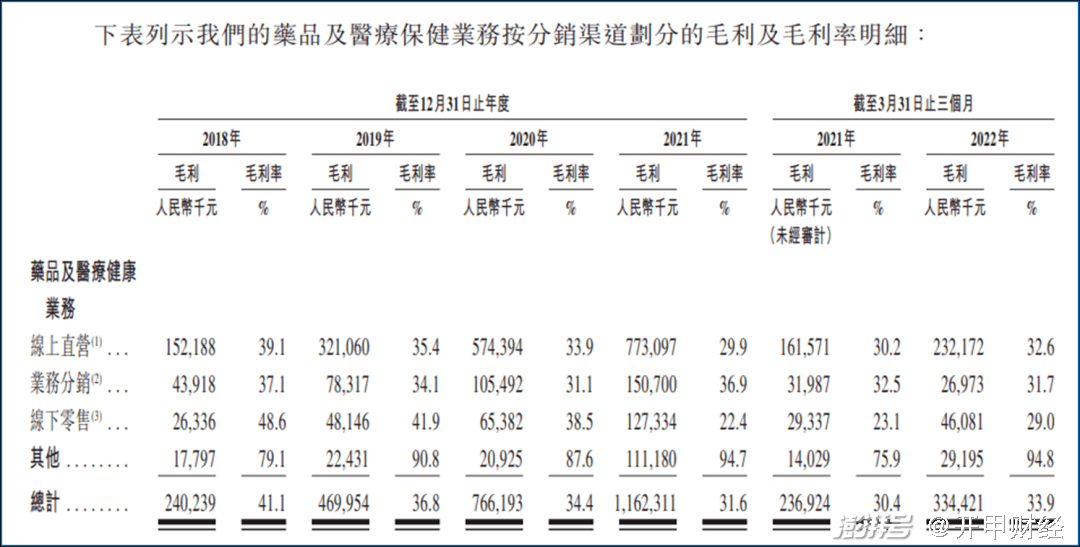

从医药收入来源渠道看,叮当健康主要依靠在线直营、业务分销及线下零售产生收入,其中在线直营业务直接面向C端用户,2019年-2021年,在线直营业务收入分别为9.07亿元、16.95亿元、25.84亿元,占总收入比例分别为72.5%、76.9%、72.5%;2022年一季度,在线直营业务收入为7.12亿元,占比74.5%。

业务分销面向商户,2021年和2022年一季度,该部分收入分别为4.09亿元、8499万元,占总收入比例分别为11.5%和8.9%。

线下零售业务面向C端用户。受益于收购药房网,2021年,叮当健康线下业务增长较快。2021年和2022年一季度,线下零售业务收入分别为5.69亿元和1.59亿元,占总收入比例分别为16%、16.6%。

整体来看,叮当健康依然是以网上卖药为主,而且其销售收入受监管政策影响较多,监管对网售处方药的适度放松助推了其营收的快速增长。

来自招股书。

从各业务毛利率看,2022年一季度,叮当健康线上直营业务毛利率最高,为32.6%;其次为业务分销,毛利率为31.7%;线下零售业务毛利率最低,为29%。

来自招股书。

需要指出的是,叮当健康的整个财务数据处于“不健康“的状态。

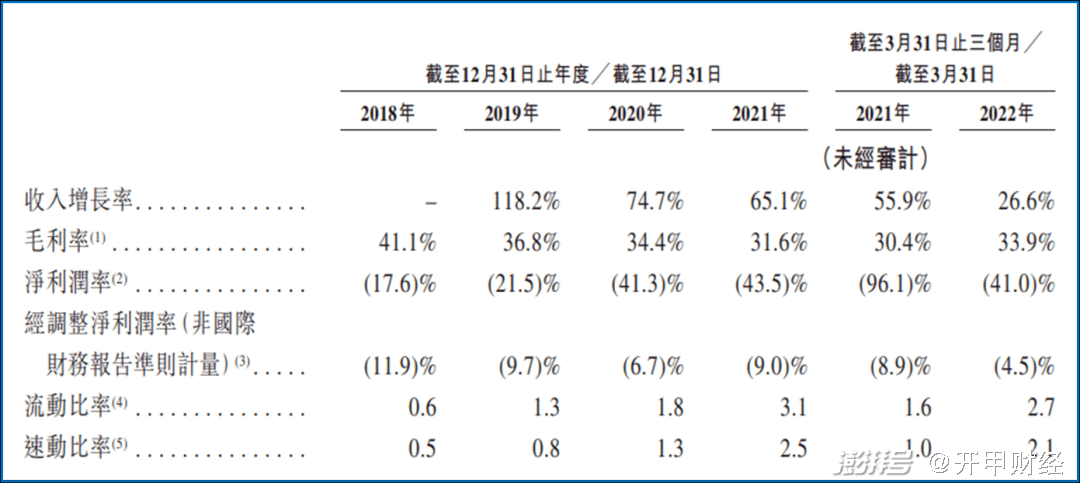

首先,叮当健康的增长高速期已过。2019年至2021年,叮当健康收入增长从118%逐步放慢至56%,整体保持了较快速度,这是叮当快药的快速扩张期。但2022年一季度,叮当健康收入增长率仅26.6%,腰斩一半以上,这还是在疫情加持,用户对线上医药需求更强的大背景下。

来自招股书。

其次,叮当健康的经营活动现金流持续净流出,自身缺乏造血能力。2019年-2021年,其经营活动现金净流出分别为2.66亿元、1.93亿元、2.95亿元;2022年一季度,叮当健康经营活动现金净流入1288万元,勉强转正。

来自招股书。

可见,叮当快药通过烧钱、政策驱动的外生增长已基本触碰到天花板,而来自行业各大巨头—京东健康、阿里健康、美团、饿了么—的夹击以及线下药店的竞争都在加剧,持续亏损的叮当健康即便能够成功上市,其是否能够续命仍然需要观察。

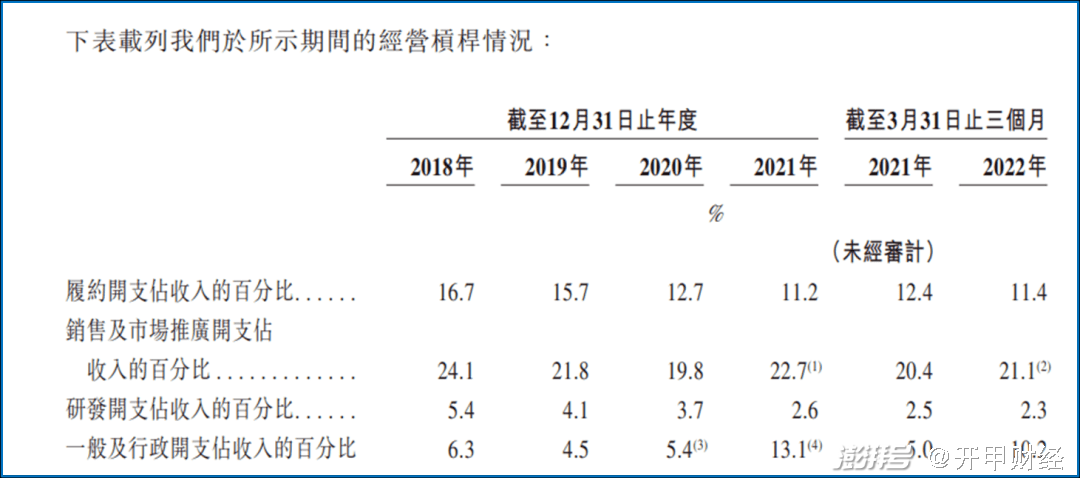

为何这样说呢?作为一个纯烧钱不盈利的业务模式,叮当健康很像已经倒闭的生鲜电商每日优鲜,两者有很多共同点:前置重资产模式(每日优鲜前置仓;叮当健康的智慧药房),同样都是快速上门(每日优鲜30分钟上门、叮当健康28分钟上门)服务;营销开支和履约开支都很高;2021年和2022年一季度,叮当健康的营销开支和履约开支占收入比例合计为33.9%、32.5%,虽然比2018年和2019年的40%有所降低,但依然居高不下。

当然,两者也有不同点,每日优鲜存在巨大的生鲜损耗,叮当健康没有巨大损耗,但药品的需求频次远远低于生鲜,其订单量很难覆盖其履约成本。另一方面,即便是拼履约效率和成本,叮当健康也很难与美团以及京东健康对抗,后两者依托庞大的自有物流队伍可以更低成本地渗透。

来自招股书。

监管新规将打击其股价

对叮当健康来说,更大的危险来自监管政策。其中最迫在眉睫的就是国家药监局发布的《中华人民共和国药品管理法实施条例(修订草案征求意见稿)》。目前,该意见稿征求意见期已经截止。该意见稿中第83条规定,药品网络交易第三方平台提供者应当向所在地省、自治区、直辖市人民政府药品监督管理部门备案,未经备案不得提供药品网络销售相关服务。

“第三方平台提供者不得直接参与药品网络销售活动”一条,被业内人士解读为拟禁止第三方平台直接参与网络售药。这意味着,医药电商平台要么全部自营卖药,要么只做第三方平台,不能既做运动员,也做裁判。

这一新规如果实施,将是对包括叮当健康在内的互联网医药平台的沉重打击。据第三方数据统计,2021年,我国网上药店市场药品销售额达368亿元,同比增长51.49%。京东健康2021年自营零售药房业务营业收入262亿元,同比增长56.1%;阿里健康2022财年年报显示,其医药自营业务收入达179.1亿元,同比增长35.5%。

叮当健康受到的冲击更大。招股书显示,叮当健康的法律顾问认为,上述草案第83条所规定的“直接参与药品网络销售活动”有两种可能的解释:

1)集团可设置专门机构分别开展第三方平台业务及药品网络销售活动;

2)即使设置专门机构,集团不得同时作为第三方平台提供者进行药品网络销售活动。

如果采用第一种解释,则电商平台可以另外设立一个实体公司在平台上卖药,这样国家药监局的这一规定就沦为一纸空文,毫无约束力。如果采用第二种解释,叮当健康将不得不停止与第三方合作药房在自营线上平台上的合作,并不再作为第三方平台提供者运营我们的自营在线平台。

来自招股书。

叮当健康在招股书中披露,2018年、2019年、2020年、2021年及2022年一季度,与合作药房的合作所得收入分别为1040万元、270万元、490万元、280万元及100万元,占各期总收入的 1.8%、0.2%、0.2%、0.1%及0.1%。同期,叮当健康通过业务分销渠道所售出的非处方药及处方药销售所得收入分别为1410万元、2730万元、5440万元、1.02亿元及2130万元,占各期总收入的 2.4%、2.1%、2.4%、2.7%及2.2%。

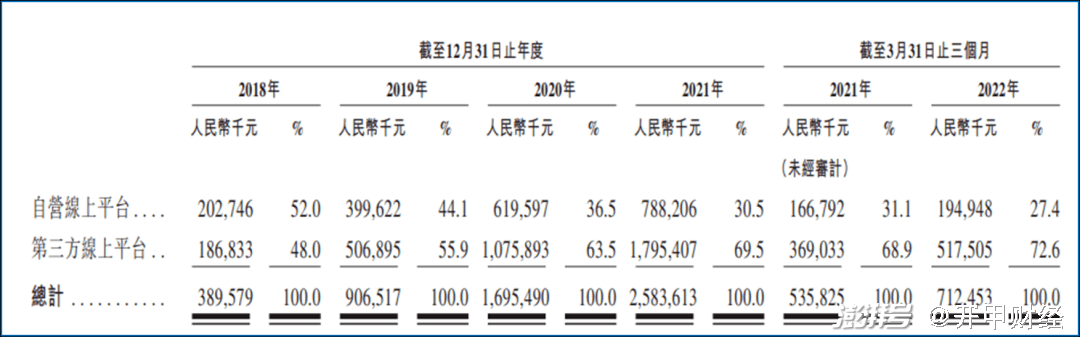

但是,招股书还显示,叮当健康线上直营业务收入占比达30%。2019年-2021年,叮当健康自营线上平台业务收入分别为4亿元、6.2、7.88亿元,占占总收入比例分别为44.1%、36.5%、30.5%。

来自招股书。

2019年-2021年,叮当健康自营线上平台业务毛利率分别为31.2%、30.7%、24%。

来自招股书。

如果新规最终实施,叮当健康只能在自营卖药和第三方平台服务之中做出抉择。自营业务是叮当健康未来盈利与否的重要因素,而平台业务则是叮当健康赢得资本青睐和高估值的源泉。无论选哪一个,对叮当健康的冲击都是巨大的,对其上市后的市值打击也会非常明显。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司