- +1

缓解里程焦虑最优解?新能源车企为何争相押注换电模式

又一车企加速布局换电赛道。

9月27日,上汽集团旗下的飞凡汽车R7上市,该车型支持车电分离模式购买,这也是上汽集团在换电赛道上的一次重要落地。

就在新车上市一周前,上汽集团宣布联合中国石化、中国石油、宁德时代、上海国际汽车城共同投资成立上海捷能智电新能源科技有限公司,注册资本达40亿元人民币。

据上汽集团介绍,捷能智电将以动力电池租赁业务为核心,开展换电技术研发推广、电池运营管理、大数据服务等,构建车电分离完整生态。在车型方面,上汽集团旗下飞凡、荣威、MG、大通等品牌,即将陆续推出换电车型,覆盖SUV、轿车、MPV及商用车等全部品类,近期上市的飞凡R7也成为了该换电模式下的首款落地车型。

此前,换电赛道中的玩家,除了蔚来汽车之外,多数是电池企业、换电运营商、能源企业等,但近两年来,车企已经成为换电市场中的主力之一。包括上汽、广汽、吉利、蔚来、长安等在内的多家车企已经入局。

随着中国新能源车渗透率的快速提升,补能矛盾凸显,高效、省时的换电模式受到关注。先入局者除了能够在市场中拥有更多话语权,还有望成为行业标准的制定者,这也是众多车企纷纷入局的重要原因。

新能源车渗透率攀升,换电模式梅开二度

其实,乘用车换电模式由来已久,不过随着近年来新能源汽车渗透率的提升才再度受到关注。早在2010年,手握电力资源的国家电网就高调入局,在多个城市进行试点,与众泰、海马等品牌合作。但由于技术不成熟、电动车市场没有成长起来等原因,换电模式难以推进、中途折戟。

2015年,北汽新能源以出租车为切入点,大力推进换电车型并建设换电站,但是北汽新能源主要面对的是小范围内的B端市场,在行业中并没有形成引领。

同年,特斯拉也曾在加州进行过换电站运营测试,随后认定该模式行不通,便转向开始大力发展超快充。

电动交通换电产业技术创新联盟常务副理事长贾俊国曾表示,特斯拉尝试换电模式但没有走通,很大一部分原因在于,在欧美国家布局换电站缺乏政策和能源企业支持,而这恰恰是中国在基础设施布局上的优势。

随着电动汽车逐渐脱离了巨额补贴的扶持、真正进入消费者市场,补能体验成为车企的重要考量因素,于是,换电模式开始受到众多车企的关注。

从政策角度来看,自2020年以来,国家密集出台了一系列支持政策鼓励换电的发展。尤其是国务院发布《新能源汽车产业发展规划(2021—2035年)》,明确了“鼓励开展换电模式应用”,大大助力了车企在换电方面的布局。

2018年,造车新势力蔚来汽车第一座换电站落成,并随着蔚来汽车第一台车的交付实现了产业化应用。自带话题的蔚来汽车,也把换电模式推到了台前,目前,蔚来所有车型均支持换电,“换电模式”也已经成为蔚来汽车的一个标签,其换电站数量也已超过1000座。

吉利在换电方面也有大量落地。2020年以来,吉利相继推出枫叶80V、枫叶30X等换电车型,2020年9月首座换电站落地重庆。不久之后,吉利联手力帆科技成立合资换电品牌睿蓝汽车,专门布局换电赛道。不同于蔚来,吉利换电车型不只面向C端用户群体,同时也借力吉利旗下出行品牌曹操出行来布局换电市场。

今年3月,广汽集团在年报发布媒体沟通会上表示,目前其旗下换电车型的研发工作正在顺利进行中,2023年起,将会逐步推出换电车型。而广汽埃安则按照“全面换电化”来布局,今后各个车型都要推出相应的换电车型。

此外,包括一汽、长安、东风等在内的多家车企,也都已经开始在商用车和乘用车领域进行换电车型的布局。

换电模式成缓解充电焦虑最优解

车企的纷纷推出换电车型,出发点是为了满足市场的需求。

对于消费者而言,换电模式最直接的优势在于补能时间短。目前常见的车辆换电仅需3-5分钟,有不少业内人士预测,未来乘用车换电时间将缩短至1分钟。相较于可以从根本上解决充电焦虑的痛点。

飞凡汽车换电业务相关负责人在接受澎湃新闻采访时谈到,不论是换电还是快充,目的都是提高补能效率,从目前来看,换电模式还是要优于快充模式,尤其是在节假日和长距离行驶时,换电可以大大缩短补能时间。例如飞凡推出的换电车型R7,换电最快只需2.5分钟。

此外,他还提到,换电模式的另一大优势是“车电分离”,车电分离模式可以大幅降低用户购车成本。

车电分离是指用户可以购买不含电池的车体,后续通过向车企或电池资管公司租赁的方式来获得电池使用权。这一方式可以实现车电价值分离,进而降低客户初始购车成本、提升二手车残值。国泰君安在研报中称,“车电分离”模式能够降低整车购置成本30%-40%。

除了直接购买成本,换电模式也可以降低消费者的车辆使用成本。由于换电电池的充电时间可以选择在夜间进行、错峰充电,电费成本会得到大幅下降,不少城市的谷值电价仅为峰值电价的一半左右。

换电模式为车主带来的便利性,从车主对于换电和充电模式的选择可见一斑。据蔚来汽车方面透露,截至2022年6月,蔚来用户总的加电量中,52.3%来自换电,24.2%来自家充桩充电,0.9%来自一键加电,11.4%来自顺路充电。

进一步来看,上述负责人补充道,换电模式下,企业可以及时检查电池的健康度,方便更换有损坏的电池,大大降低安全隐患;消费者可以根据使用场景选择合适容量的电池;削峰填谷充电,可以缓解电网的压力。

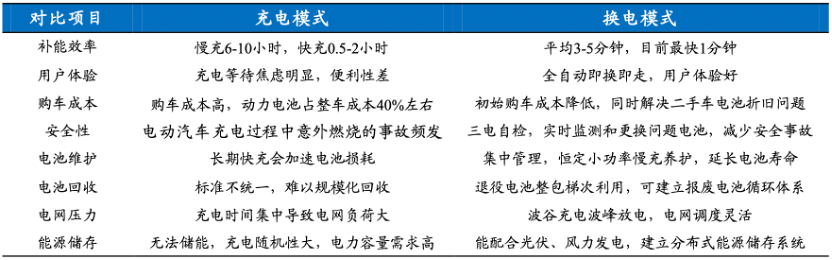

充换电模式部分项目对比,来自国泰君安研报

某动力电池企业人士对澎湃新闻记者分析道,从战略角度来说,车企深入布局换电也是希望摆脱动力电池对车企的掣肘。目前,动力电池成本占据整车成本的三到四成,且价格经常变动,对于车企的价格战略、成本控制都有较大的制约,“如果把电池拆给电池银行或者运营商,车企就不会直接受制于电池企业了。”

企业紧盯标准制定,运营仍需多方配合

正如北汽针对出租车市场、吉利借助曹操出行,换电模式在B端场景应用相对简单、统一、更易形成规模,商业模式更易落地。然而C端市场产品复杂、换电站需求分散,这些因素都制约了换电发展的脚步。

据换电服务运营商协鑫智能披露,建设单个乘用车换电站所需投资额约为500万元,其中换电站基础设施建设约260万元,占比约52%,此外还需要线路投资、电池投资、人力投资等。

高昂、持续的投入使得换电站成为重资产模式。根据东兴证券测算,当乘用车换电站利用率达到22.73%时,即日均服务50次,才可实现盈亏平衡。

如何实现规模效应,一直是摆在换电模式面前的难题。随着电动车保有量的增多,换电需求已经得到大幅提升,但换电标准不统一,依旧是横亘于规模效应前的挑战。

不同于充电体系只需统一接口及对应的电流、电压的问题即可,要在换电模式上达成统一,就意味着要对所有动力电池的能量密度、电池结构、尺寸规格等进行统一,进一步还牵涉到车企的车身设计、底盘制造、动力电池管理系统等,牵一发而动全身。

此外,换电电池标准化程度低也制约着多个品牌车型共享同一个换电站,延缓了换电站的发展进程。

随着政策的推动,动力电池最终会统一化已经逐渐成为行业共识。也正因此,车企都希望早入局、参与标准制定。

前述飞凡汽车换电业务相关负责人表示,但当前换电模式面临着规模化和标准化的行业痛点,电池标准的统一仍需要各方的共同努力,尤其需要国家出台相应的法规进行推进。“飞凡汽车的换电更开放,采用轴距自适应切换系统,确保可兼容A0到MPV不同轴距跨度车型的动力电池组更换,这也是国家队下场的关键因素,未来将成为行业标准,兼容更多品牌更多车型。”

车载换电系统是实现换电不可或缺的一环,车主又是最终为换电买单的一方,因此,车企具备天然的换电入场资格。

不过,主流观点认为,车企单枪匹马难以完成换电布局,仍需多方配合。东兴证券在研报中提到,车企在进行系统设计时所采用的技术路线各不相同,将导致换电站不兼容的问题,而不同车企车型之间的互通意味着不同车企之间要进行技术、算法和数据的共享,仅有主机厂参与,这种模式很难行得通。

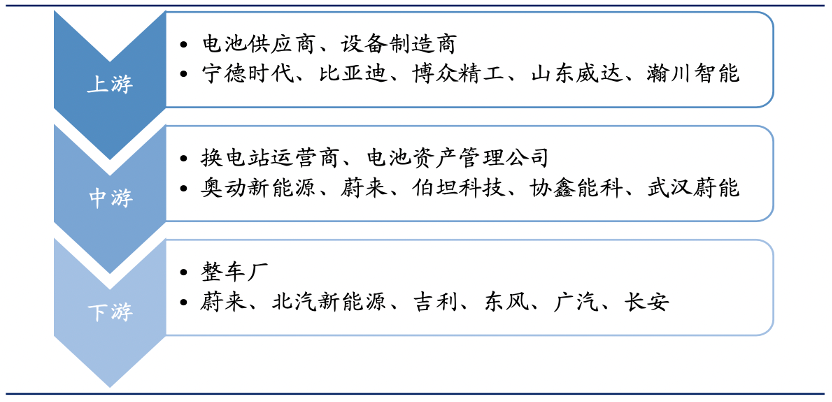

当前布局换电模式的企业主要分为三类,第一类是北汽、蔚来、吉利、广汽等整车企业,第二类是宁德时代等动力电池厂商,第三类是中国石化、协鑫能科、奥动新能源等第三方换电运营商。

换电模式产业链,来自国泰君安研报

从实现落地的换电站来看,目前我国主流换电站运营企业主要有奥动新能源、蔚来汽车、杭州伯坦。据中国充电联盟统计,截至今年6月,中国乘用车换电站保有量共计1582座,其中蔚来1024座,奥动450座,伯坦108座。

奥动和伯坦等第三方设备制造商具备多年的技术储备和运营经验积累,加之设备制造商在主导换电运营市场的同时也不会破坏现有新能源汽车市场格局,因此也更容易与车企、电池企业达成合作。北汽、广汽、上汽等多家车企已与奥东新能源达成合作,伯坦的合作方则有东风、吉利、威马等。

此外,国泰君安认为,换电模式的成熟将助推新型电池交易商业模式的形成。

2020年8月,蔚来携手宁德时代、国泰君安、湖北科投等成立武汉蔚能电池资产有限公司,主要开展动力电池租赁、废旧电池回收服务。上汽集团也曾表示将推出电车分离的“电池银行”。在动力电池资产管理运营模式下,车企与电池资产公司签订电池租赁协议,由电池资产公司负责电池购置成本 ,并根据电池的出厂数据、运行数据等综合判断电池的剩余价值和健康状态,对电池进行维护、梯次利用或回收拆解。电池资产管理公司的出现也将进一步完善换电产业链资源整合。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司