- +1

流动性经济学|美国通胀展望:拐点已现,防范二次反弹风险

当地时间2022年11月14日,美国纽约,冷冻火鸡摆放在一家杂货店的冷柜里出售。 由于通胀和饲料价格上涨,以及其他成本的增加,火鸡价格创下历史新高,火鸡是许多美国人感恩节的主食。 视觉中国 图

如同2021年展望今年通胀形势一样,市场对2023年通胀整体下滑的趋势有高度共识,分歧仅在于下降的斜率。这决定了通胀至2023年底能降到什么水平,进而也决定了美联储货币政策的主要矛盾会在什么时点从抗通胀转向防衰退。关于全球通胀的中长期趋势,在大国体系竞争、产业链去全球化和人口老龄化背景下,在后凯恩斯主义“功能财政”观借由现代货币理论(MMT)登堂入室的理论观念武装下,低通胀时代一去不复返也有共识。

美国通胀的现实是:整体通胀的拐点基本确立,核心通胀下行过程有反复,趋势性通胀正在磨顶,中长期通胀预期存在分歧。

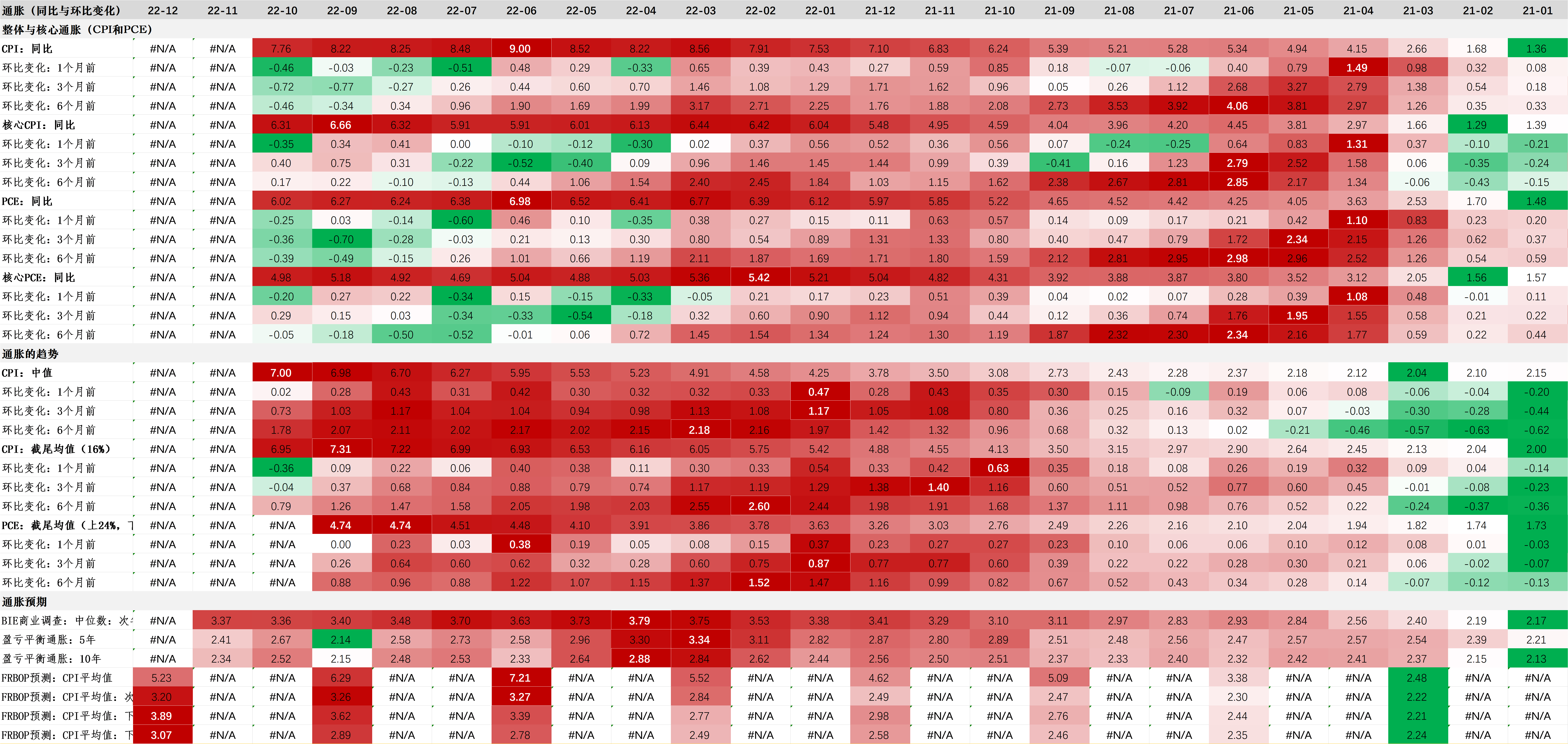

6月是整体通胀的高点:CPI同比9%,PCE同比7%,10月分别下降到7.8%和6.0%,累计分别下降1.2和1.0个百分点。能源和核心商品价格的下降,以及食品价格涨幅趋缓是主要解释,均反映的是美国和全球供应链的持续修复。但核心服务价格的黏性更强,同比、3个月环比和6个月环比仍在创新高,致使核心通胀下行路径偶有反复。CPI中值、CPI截尾平均数(16%)和PCE截尾平均通胀(55%)3个趋势性通胀指标仍在磨顶阶段。可见,美国通胀仍然顽固(表1、2)。

表1:美国通胀“仪表盘”——整体、核心、趋势和预期

数据来源:CEIC,东方证券财富研究

说明:白色“方框”为2021年以来的最大值。

表2:美国通胀“仪表盘”——CPI同比和环比折年率

数据来源:CEIC,东方证券财富研究

说明:白色“方框”为2021年以来的最大值。

利好的是,核心通胀的主要驱动力已经转向需求侧。以核心PCE为例,在本轮通胀周期中,早期的驱动力其实是需求侧,与之相关的因素包括扩张的财政、货币政策、居民储蓄的积累等。2022年2月的俄乌冲突是一个分水岭,使得供给侧因素在二季度、三季度占据主导地位。四季度以来,俄乌冲突对通胀的影响退居次要地位。在10月4.9%的核心PCE通胀中,供给侧贡献了1.7%(贡献率35%),需求侧贡献了1.9%(贡献率39%)。随着通胀重回需求侧主导,美联储加息的滞后效应将在2023年引导通胀下行。

同样重要的是,财政赤字率的继续收缩和转移支付回归常态也有助于通胀的放缓。在OECD国家中,美国核心通胀率一直处于高分位数区间,直到2022年4月才回落到中间50%区间(IQR),直到11月底仍然比欧元区高1.3个百分点。

疫情期间,美国居民实际可支配收入与储蓄的增长,也明显高于其他OECDE经济体。这部分是因为,美国政府在抗疫支出的力度上远超其他经济体,而且是通过“财政赤字货币化”的方式融资,以“直升机撒钱”的方式支出,直接对家庭部门进行转移支付,刺激终端消费(图表)。2020-2021年,美国财政赤字率分别达到了15%和12%,远超OECD的平均水平。美联储扩表规模也远超其他国家。据测算,直到2021年底,美国超额财政开支在核心PCE通胀中贡献了3个百分点,还通过贸易渠道产生溢出效应,例如对加拿大和英国分别贡献了1.7和0.5个百分点。

2022年来,与新冠疫情救济相关的财政支出已基本停止,居民可支配收入的增长已回到疫情前的趋势路径上。个人储蓄和储蓄率(流量)不仅低于疫情前,更是达到了全球金融危机以来的最低水平。“财政赤字货币化”对通胀的影响已经在消退。但值得强调的是,从存量上看,居民还有“余粮”,因为商业银行的超额储蓄规模依然高达3万亿美元。

核心PCE通胀中最顽固的部分是核心服务价格。将核心服务拆解为住房服务(主要是租金支出)和非住房服务两大类。房租前者是“房价的影子”。由于统计上需要考虑6个月以前的租金水平,即使自年中以来美国房地产市场已经开始降温,住房服务通胀同比仍在上行通道中。从房价和CPI住房价格的领先与滞后关系(12-16个月)和二季度以来的房价和三季度以来租金价格下降的斜率,以及美联储维持“足够紧缩”的政策立场来看,明年上半年美国核心服务通胀大概率在住房服务价格的驱动下见顶回落。

非住房核心服务价格主要受劳动力成本上行的影响,涉及面更广,黏性更强,决定了中期内年美国通胀的趋势和波动的中枢。四季度以来,各项数据均显示美国劳动力市场的高景气度在下降。例如失业率从3.5%反弹至3.7%,职位空缺数(空缺率)、主动离职数(离职率)、新增非农就业人数等都在下降,工资涨幅也不再创新高,可将二季度(末)看作工资同比涨幅的高点——与整体CPI通胀的高点同时出现,三季度服务业工资同比涨幅已经开始下降。“贝弗里奇曲线”反映的劳动力市场摩擦状况也开始下降,即供求之间的匹配效率在提升。正因为如此,非住房核心服务价格涨幅也在缓慢回落。

长期而言,工资决定通胀的趋势和核心通胀的波动。工资又取决于劳动市场的供求状况,即失业缺口。美联储劳动力市场条件指数(LMCI,分水平值和动量值)揭示的信息是,美国劳动力市场缺口仍处历史高位,但边际上有所缓解——2022年3月是短缺的峰值,二季度、三季度在磨顶,四季度开始加速下降。LMCI动量值最快在今年底转为负值,明年或持续运行于负值区间,但除非美国经济“硬着陆”,LMCI水平值都难以实现均值回归。因为中期内,美国劳动力市场都难以恢复平衡。

1992年以来,LMCI水平值与联邦基金利率(FFR)呈正相关关系。基于Logit模型单变量回归的结果显示,LMCI可以解释FFR的40%。经验上,LMCI由负转正的时间点能较好地匹配美联储加息周期的开启,比如:1994年4月LMCI水平转正,2月提前开始加息;2004年5月转正,次月开始加息;2015年12月LMCI转正,当月开始加息。

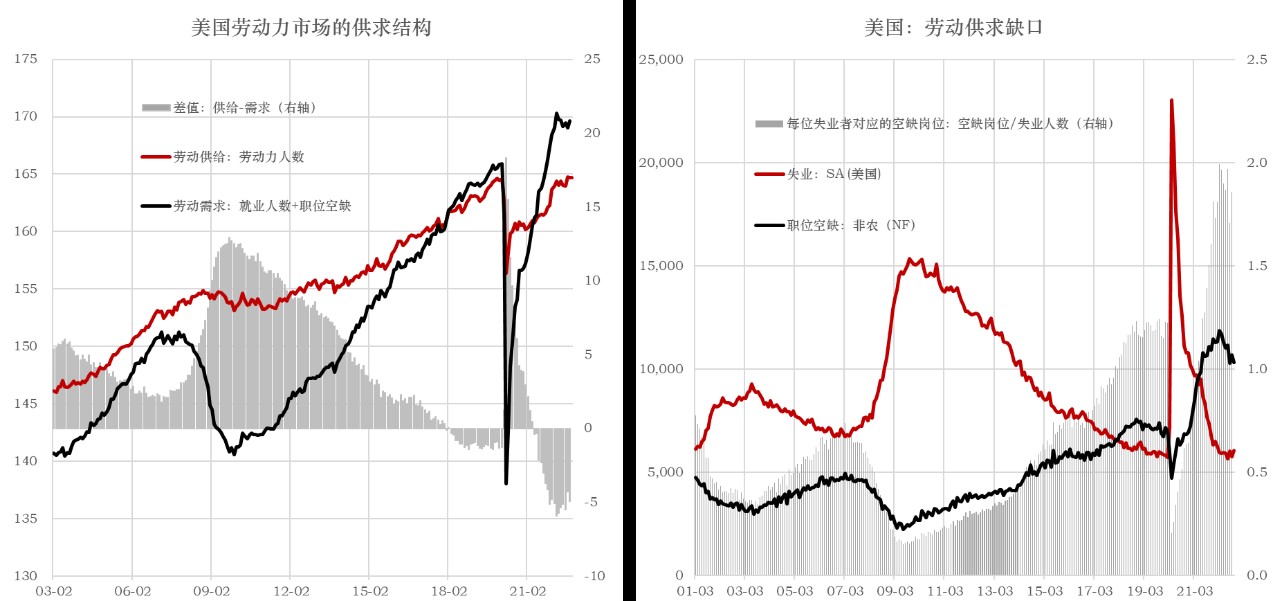

截至9月底,美国仍有近500万劳动力缺口,较3月的峰值下降了100万。每个失业者对应的空缺岗位数仍高达1.6-1.7,低于峰值(2),但高于疫情之前的水平(1.2)。并且,缺口具有长期性。一方面,受疫情影响,美国提前退休人数增加了近200万,导致劳动参与率比疫情前低0.8个百分点。受特朗普政府移民政策的影响,2017年来累计减少的移民人数约300万。两因素合计可解释劳动力缺口。前者是不可逆的。后者,拜登政府已经放宽了移民政策的限制,但“远水救不了近火”(图1)。

图1:美国劳动力市场供不应求的现状短期内难有改变

数据:美联储,NBER,Wind,CEIC,国金证券研究所

劳动力短缺是个中期约束,劳动工资涨幅短期内难以回到疫情前的平均水平(3%-4%)。根据菲利普斯曲线的关系,假设就业成本指数(ECI)的涨幅稳定在5%(2019年底为2.6%),隐含的整体或核心通胀约为4%-4.5%。这也将是核心服务价格波动的中枢。

从2011年开始,战后“婴儿潮”时代(1946-1964年)出生的7600万人,就已经陆陆续续地进入老龄化阶段,这一个过程将持续到2029年(持续18年)。在全球化时代,中国的“人口红利”就是美国的“人口红利”,但全球化的“高光时代”已成为历史,中国的人口红利也已经转变为“人口负债”。劳动力短缺已经成为全球经济增长的长期约束条件。

所以,虽然我们也认同2023年美国整体或核心通胀趋于下行,但等到非核心商品和住房的高基数效应消失后,工资主导的非住房核心服务价格决定了通胀压力仍将存在。这也是为什么FOMC官员在三季度以来屡次提及“价格-工资”螺旋的原因。

2020年是另一个“大滞胀”时代的元年吗?有人说是的,能源和食品的双重供给冲击再次引发了全球对“大滞胀”的关注,与通胀持久性相关的“工资-物价螺旋”问题构成了美联储不得不保持紧缩政策立场的约束条件。否定意见认为,当前不具备持久通胀或形成“工资-物价螺旋”的条件,比如更独立和可信的中央银行、更低的工会参与率、更低的能源依赖度、更灵活的就业和以服务业为主体的产业结构等。

我们认为,至今为止,“工资-物价螺旋”都还只是一个隐忧,并未成为现实。但是,一方面,大危机以来出现的逆全球化、人口老龄化和技术进步的停滞等因素都是抬升通胀中枢的力量。它们所对应的供应链问题、劳工短缺问题和劳动生产率下降问题正好可以解释大流行期间的大通胀。高水平和高波动的通胀持续的时间越久,“工资-物价螺旋”形成的概率也越高。美联储也不能确定临界条件是什么,只知道临界点渐行渐近。所以更担心紧缩不足,而非紧缩过度。

(作者邵宇为东方证券首席经济学家、总裁助理)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司