- +1

2022年卖出2315万辆!2023年汽车产业如何发展?

原长城汽车二把手王凤英加入小鹏汽车,拉开了汽车产业2023年的序幕。

回顾2022年,有人欢喜有人忧,有车企事故不断,有车企增速迅猛,但整体来看,中国汽车产业产销均在稳步增长。

中国汽车产业现状是什么,未来会如何发展,本文将浅析一二。

01、2022年国内汽车产业向好,国产品牌崛起明显

乘联会数据显示,包含轿车、SUV和MPV在内的在国内狭义乘用车(下文如不作说明,默认皆为狭义乘用车),2022年整体产量是23386057辆,同比增长11.7%。其中轿车与SUV的增长率均超过了10%,MVP的增长率超过了-10%。

在销量方面,批发量是23154876辆,同比增长9.8%;出口量是2191981辆,同比增长64.6%;零售量是20542252辆,同比增长1.9%。与产量类似的是,轿车与SUV的销量均有增长,MPV的销量有所下滑。

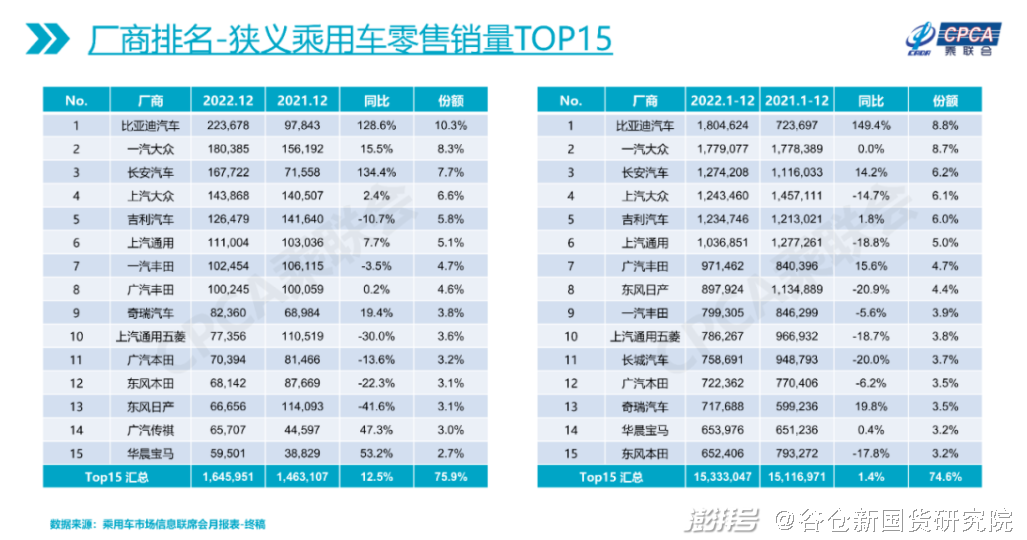

按照车企分类,比亚迪可谓独领风骚。在批发量方面,比亚迪以1862603辆拿下榜首,一汽大众紧随其后,批发量为1801645辆,批发量在百万级别的还有吉利汽车、长安汽车、上汽大众、上汽通用、奇瑞汽车、上汽通用五菱和广汽丰田。

值得一提的是,批发量排名前15位里,有三家车企的增速超过了-10%,分别是上汽通用同比下降了12.1%,东风日产同比下降了14.8%,长城汽车同比下降了16%。

在销量方面,比亚迪依旧占得榜首,2022年的销量是1804624辆,紧接着是一汽大众,销量是1779077辆,批发量排名第三的吉利汽车销量却排在了第五位,销量是1234746辆。销量达到百万级别的车企只有6家,除了比亚迪、一汽大众和吉利汽车外,还有长安汽车、上汽大众和上汽通用。

在销量方面,是有人欢喜有人忧,比亚迪销量同比增长了149.4%,而上汽大众销量同比下降了14.7%,上汽通用销量同比下降了18.8%,东风日产销量同比下降了20.9%,上汽通用五菱销量同比下降了18.7%,长城汽车销量同比下降了20%等。

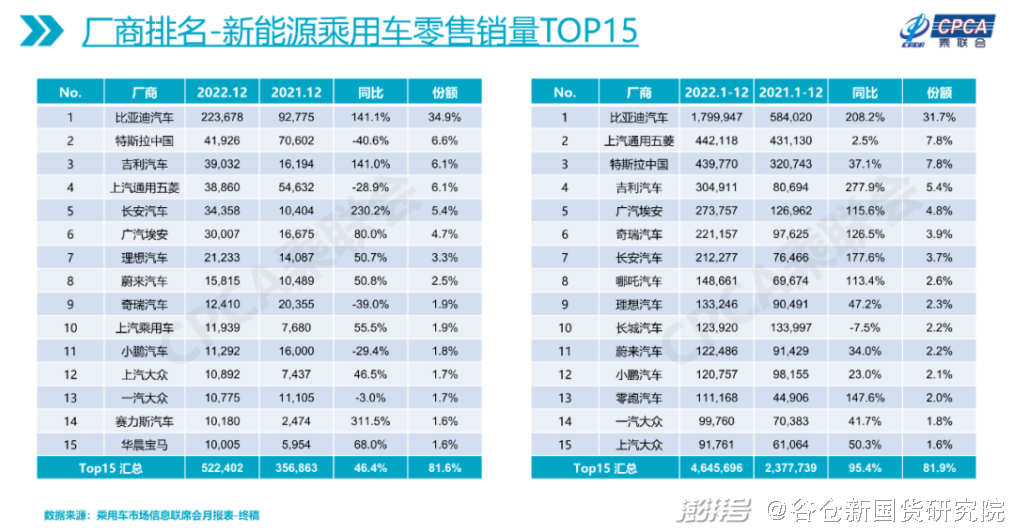

如果独看新能源汽车,形势一片大好,新能源乘用车批发量排名前三的企业分别是比亚迪汽车1857554辆、特斯拉中国710865辆和上汽通用五菱612140辆。排名前15位的车企里,除了长城汽车同比下降了2.8%外,其余均有增长,其中同比增长超过100%的车企超过了7家,增速排在前三的车企分别是吉利汽车300.2%、长安汽车215.6%和比亚迪汽车210.4%。

新能源乘用车零售销量同比增速除了长城汽车有所下降外,其余均有增长,增速最高的还是吉利汽车,增速达到了277.9%。特斯拉中国的销量虽有增长,但根据批发量和零售量的差额,库存量也是惊人,达到了27万辆,这在新能源汽车里实属罕见,原因是特斯拉的上海超级工厂增产后,产能远远超过了其在中国市场的销量增速。

按照车型划分,轿车与SUV几乎平分市场,前者的市场份额是49.6%,后者是45.8%,MPV的市场份额极小,只有4.6%。

继续将车型细分,在轿车里面,A级轿车市场份额占比最高,为24.1%,其次为B级轿车,市场份额占比为13%。在SUV里面,A级SUV的市场份额占比为25.7%,B级SUV的市场份额占比12.5%。

按照汽车品牌国别划分,除了我国自主品牌和法系品牌同比有增长外,其余品牌皆有下降。在市场份额占比上,自主品牌占比最高,达到了47.2%,其次是德系品牌,占比21%,接着是日系品牌,占比19.9%,法系、韩系、美系和其他欧系品牌占比分别是1.7%、9.6%、8.6%和1%。

02、随着各项技术的提升,自动驾驶有所升级

电动汽车的快速增长,推动着汽车智能化的快速前进,但短期内技术瓶颈难以突破,车企正在改变策略。

去年夏天,Cruise公司的二十余辆的Robotaxi(自动驾驶出租车)在旧金山街头集体罢工,造成交通拥堵,近日,Waymo公司的Robotaxi又上演了同样的剧情。

可见L4级别自动驾驶的Robotaxi商业化落地在目前还是难以实现,为了快速实现商业化,不少研发L4级别的厂商将目标转移到了L2级别上,为一些主机厂提供量产解决方案。

比如,专注于Robobus的轻舟智航,面向主机厂推出了前装量产解决方案,同样专注于Robobus的文远知行,将为乘用车开发L2-L3级的自动驾驶软件。

在技术降维的同时,自动辅助驾驶技术的成本也在降低,比如,元戎启行的自动驾驶解决方案成本低于1万美元,轻舟智航的第四代量产车规级自动驾驶方案成本低至1万元。

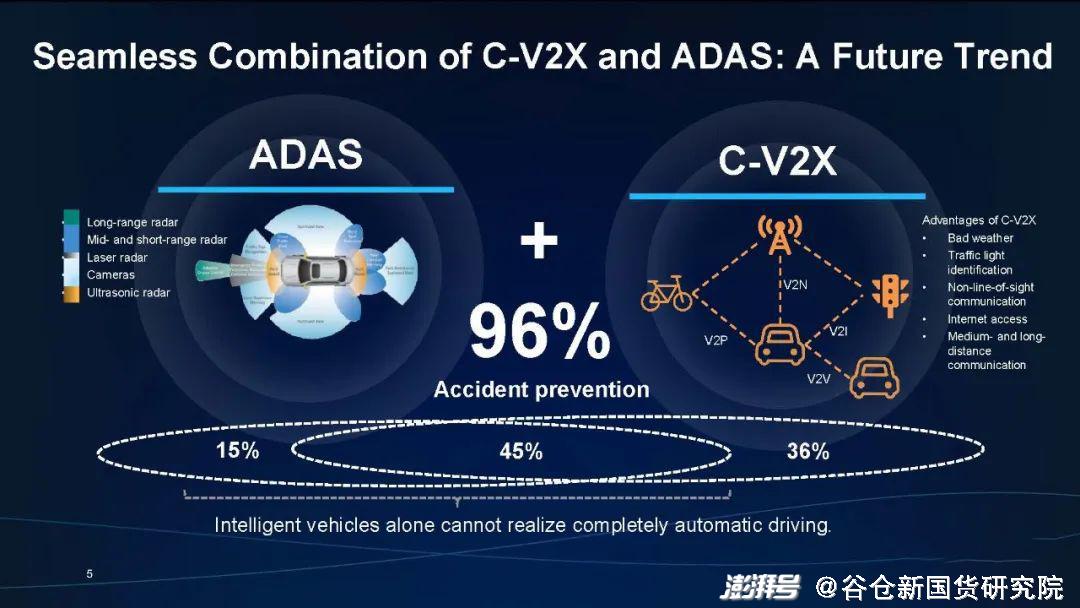

基于蜂窝网络的车用无线通信技术C-V2X是车联网的核心技术,去年这一技术部署到了多个品牌的多辆汽车的远程通信控制单元。比如蔚来ET7、WEY摩卡、一汽红旗E·HS9、广汽埃安V等。

C-V2X的产品形态有多种,比如T-BOX是将C-V2X与4G/5G通信功能放在一起使得T-BOX整体负责车辆的通信功能,包括蜂窝通信和车联网通信。V-BOX是单独形成一个BOX以实现车联网功能。C-V2X与ADAS/自动驾驶域控制器整合,这种情况是C-V2X负责车辆安全,4G/5G负责车辆通信,互不干扰。

传感器也是自动驾驶的制约技术,单个传感器有其优缺点,并不能很好地为智能辅助驾驶服务,通过传感器信息融合技术,弥补单个传感器的缺陷,提高整个智能驾驶系统的安全性和可靠性。

目前,可量产的自动辅助驾驶技术处于L2.X级别,不少车企表态,至少到2025年前,要实现L4级别的自动辅助驾驶,对于自动辅助驾驶技术来说,级别越高,所需要的的传感器数量就越多,数据处理能力要求就越高。

高要求的数据处理能力驱动芯片算力提升,2023年,算力达到了100TOPS的芯片将有可能量产装车。目前,高通、英伟达等国际芯片巨头依旧领先,国内芯片企业地平线、海思、黑芝麻智能等芯片企业在不断努力,已经实现了部分芯片的自给自足。

03、汽车趋势展望,立足国内走出国门

2023年作为放开后第一个完整年,经济秩序趋于正常,毫无疑问的是,中国的经济必定正向发展。

对于中国整个汽车行业来说,无论是产量还是销量,2023年必将增长,增长的主力将会是新能源汽车,或者说是电动汽车。

2023年,汽车产业可能会有以下趋势:

A、30万元以上的高端车辆增速明显

2022年,≥30万元的车辆销量同比增速达到了24.8%,远超≤30万元以下车辆0.5%的增速,可见30万元以上的高端车辆成为趋势。

其中,SUV比轿车更受欢迎,乘联会数据显示,2022年,30万元以上的SUV占比7.2%,轿车占比4%,SUV的受欢迎程度几乎是轿车的两倍,从侧面看出,大空间更受中国消费者喜欢。

B、国产品牌车企将会持续增长

2022年,国产(自主)品牌市场份额占比达到了47.2%,随着时间的推移,这个数据相信还会越来越高,原因有两点,一是国产车企技术正在追赶国际巨头,新能源汽车还实现了弯道超车;二是中国消费者对于自主品牌的接受度越来越高,比亚迪、长安、长城、上汽、广汽等品牌车辆随处可见。

当然,中国自主品牌车企还需要继续努力,2022年数据显示,批发销量排名前15位的车企中,自主品牌只有6家,其他被合资车企和独资车企(特斯拉中国)占据。

C、电池等原材料价格有望回落

电动汽车电池用到的原材料碳酸锂和电解锰,近三年来经历了一波猛涨潮,电池级碳酸锂的价格涨了十多倍,电解锰涨了3倍多,目前,电解锰价格已经回落,趋于2020年年初的价格,电池级碳酸锂的价格也有望回落。

除了电池原材料外,钢铁价格也在逐渐下降,部分车载芯片价格也在下降,背靠强大的产业链能力,中国的整车制造价格有望下降。

D、国产芯片替代进程加速

我国车企能在新能源汽车这个赛道上弯道超车,得益于电池与芯片的自研能力,且目前更多的车企和科技企业参与进来,国产芯片的替代进程加快。

比亚迪作为自研的代表,其2002年就成为了半导体公司,目前已经实现了自研、制造、封装等,既可以自给自足,也可以对外销售。其中IGBT芯片已经实现装车超100万辆。

吉利汽车、上汽通用五菱、零跑汽车等也成立了芯片研发公司或者部门,零跑汽车在2021年发布了具有自主产权的车规级AI智能驾驶芯片。

除了自研外,一汽与北汽联合其他科技企业或者实验室一起研发,或者合资成立新的芯片研发公司。

湖北省还联合车企、高校、科研机构等成立了湖北省车规级芯片产业技术创新联合体,多管齐下助力芯片研发。

E、汽车出口增速明显

2022年,我国汽车出口数量同比增长64.6%,增速明显,未来的出口量将会持续增加。

以前汽车出口是长城、奇瑞等燃油车的主场,未来则是比亚迪等电动汽车的主场,2022年,比亚迪汽车出口多个国家,包括澳洲、亚洲、欧洲、南美洲等市场,比亚迪元PLUS、比亚迪汉EV、比亚迪宋PLUS DMI三款车在欧洲等汽车发达国家和地区取得了不错的销量成绩。

结语:

整体来看,2022年中国汽车产业蒸蒸日上,尤其是比亚迪,取得了不错的成绩,但也有部分企业负增长,行情再好也难掩企业的劣势。

未来中国的汽车产业必然会走出国门走向全球,需要注意的是,地区不同用户的经济能力消费观念也不同,需要因地制宜。

注:本文数据来源于乘联会,部分资料参考自中汽中心

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司