- +1

李宁去年营收净利增速齐降:毛利率下滑,今年一季度销售在恢复

李宁去年净利润增速骤降,股价跳水跌近10%。

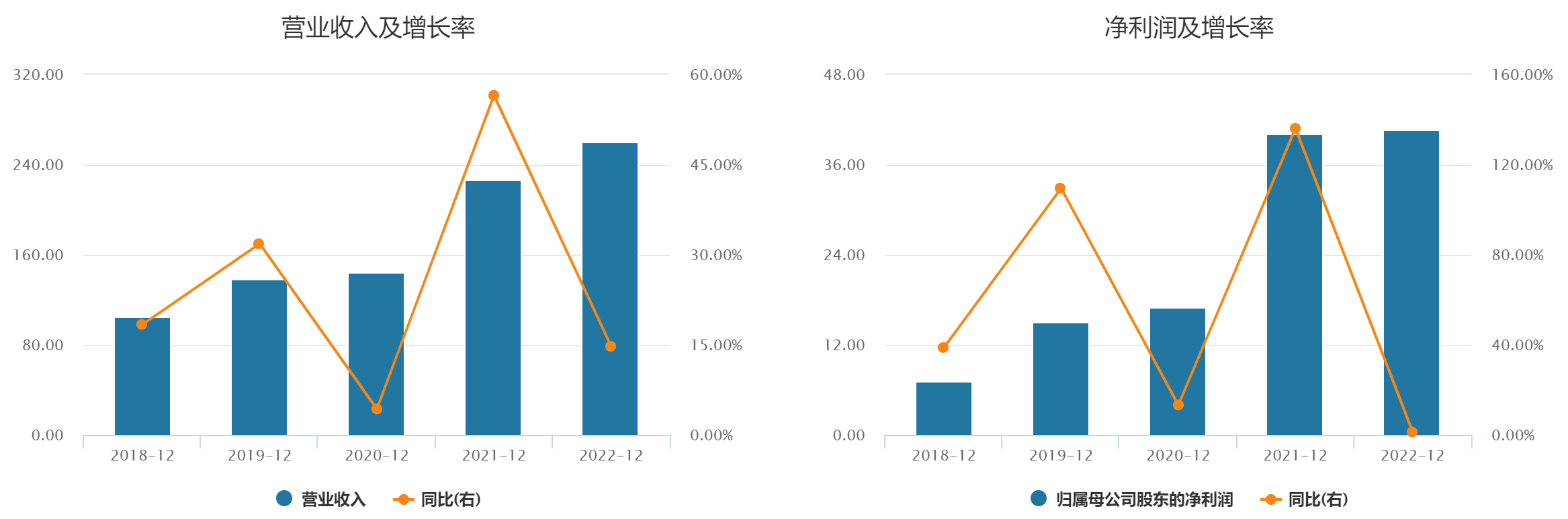

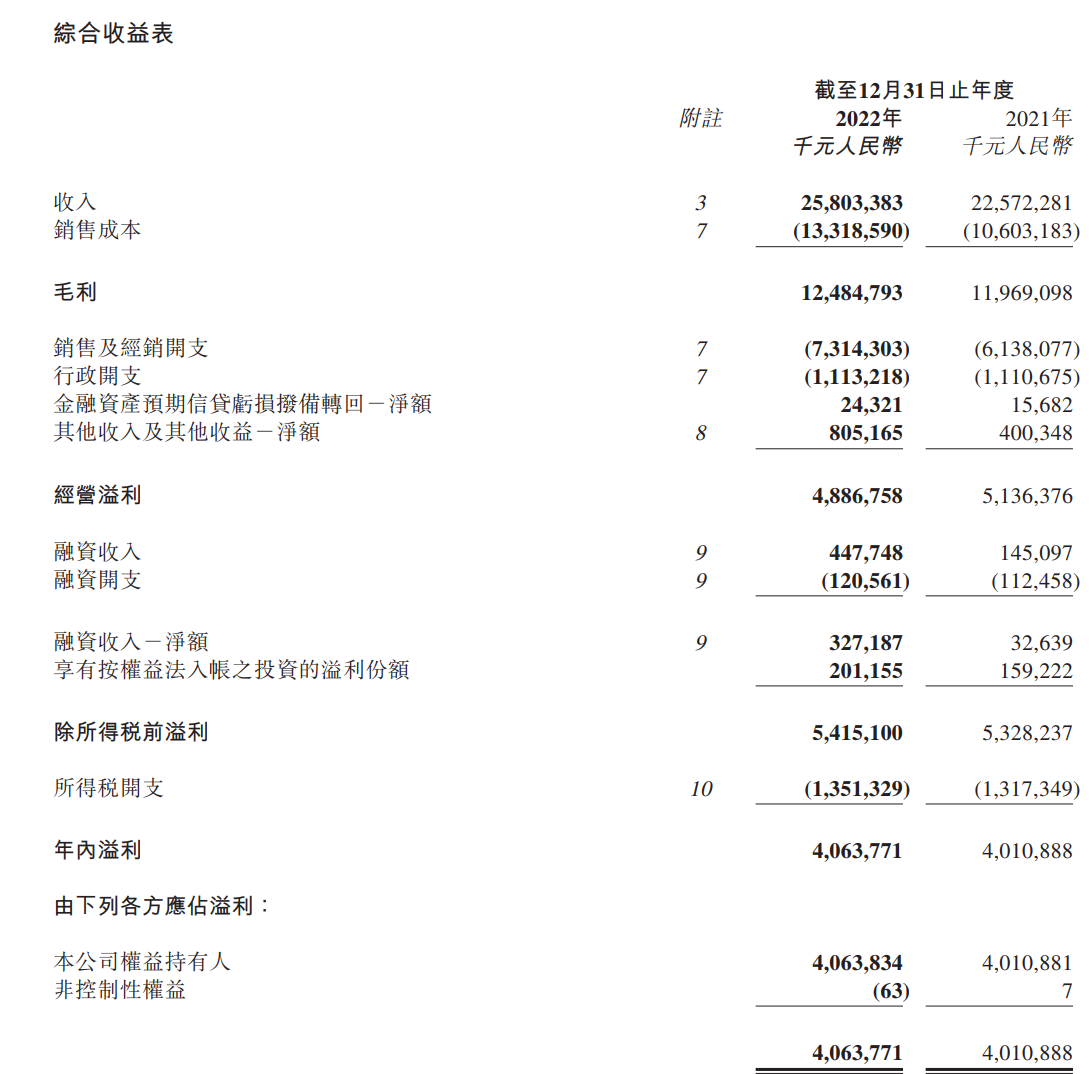

3月17日早间,李宁有限公司(李宁,02331.HK)披露2022年业绩。财报指出,受到疫情反复及原材料成本大幅上升的影响,年内的经营环境受到一定挑战,去年收入同比(较上年同期)增长14.3%至258.03亿元;权益持有人应占净溢利同比微升1.3%至40.64亿元;毛利率下降4.6个百分点至48.4%。

3月17日开盘,李宁(02331.HK)一度跌超11%,随后跌幅收窄至9.91%, 报收57.7港元。

过去一年,李宁的收入同比增长了14.3%,而2021年收入同比大增56%。对于收入增速放缓,李宁解释为直营渠道在疫情期间关店,导致店铺流水减少,电商渠道方面,物流速度有所放缓。

李宁近五年营收、净利润及增速表现(单位:亿元) 来源:Wind

从渠道来看,2022年,毛利率更高的直营渠道的收入约53.30亿元,同比增长6.4%,收入占比下降1.5个百分点至20.7%;来自特许经销商的收入约为125.52亿元,同比增长15%,占总收入约48.5%,微增0.4%;电商渠道的收入约为74.65亿元,同比增约16%,收入占比增长0.6%至29%。

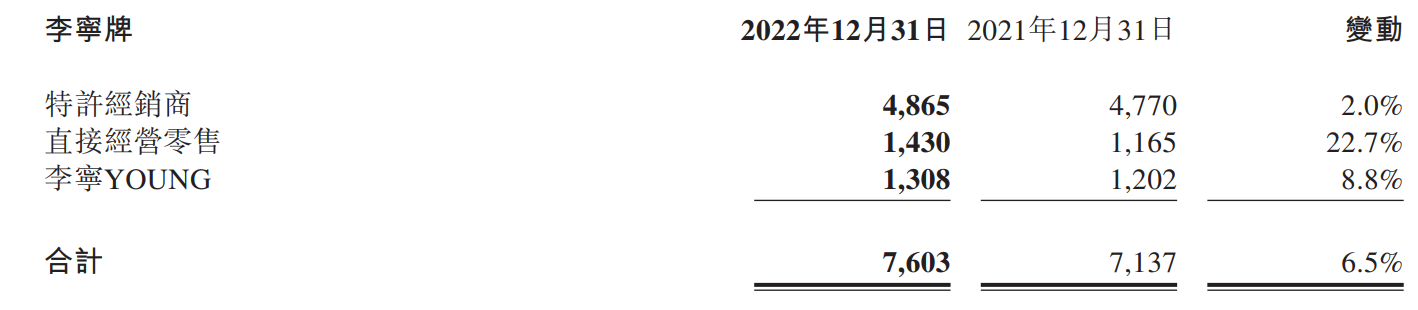

过去三年,李宁一直在强调“开大店”的渠道策略。2022年,李宁在中国的销售点数量(不包括李宁YOUNG)共6295个,过去一年净增加360个,其中,直营店增加了265家,共计1430家。

李宁销售点数量 来源:公司2022年年报

李宁集团执行董事及联席CEO钱炜透露,去年有市场机会让公司去开更多大店,“是因为找到了想去的并且有机会去做的地方。”钱炜指出,疫情影响下,一方面有目标选址空出来了,另一方面也是集团对品牌的信心强了,“我们已经开始可以去驾驭在高层级市场更有挑战的运营。”

尽管收入降速,但李宁的鞋类业务收入攀升41.8%至约134.79亿元,占比约52%,而服装业务的收入同比下滑9.4%至约107.09亿元,占比约41%。

钱炜在财报发布会上表示,李宁是一个专业的运动品牌,“我们必须要把鞋卖好。”钱炜提出,集团希望鞋产品在未来收入占比能到50%及以上。

相较2021年,李宁去年的销售成本增加了约27亿元,至约133亿元,整体毛利率下滑4.6个百分点,确认为开支的存货成本约129.79亿元,较2021年增加约26亿元。钱炜认为,2022年在疫情的背景下,公司的库存还是保持“非常良好的状态”,公司还要不断追求更高效的库存。

来源:公司2022年年报

针对毛利率下滑,钱炜表示,毛利率是去年疫情影响下的结果。财报称,2022年受疫情影响,市场消费需求疲软势头较为明显,因此集团加大了零售终端和线上渠道的折扣力度。随着国内供应链和产业升级,原材料和人力成本上涨,采购成本也随之上升。

钱炜透露,为了确保流水,公司当季新品折扣率为70%-80%高段,年内的线下终端零售折扣加深中单位数(5%左右),但平均件单价仍提升低单位数(5%以下),整体成交率提升中单位数,连带率提升高单位数(可理解为接近10%)。钱炜坦言,受疫情影响,终端面临连续3年客流下降的压力,但公司通过持续提升成交率和连带率,确保零售基本盘健康稳定。

从费用来看,过去一年,李宁的销售及经销开支也水涨船高,约为73.14亿元,较2021年增加了约11亿元,同比增长了19.2%,占集团收入的28.3%。财报指出,租金、特许权使用费、销售人员工资奖金、广告及市场推广投入、电商渠道佣金、物流费均有不同幅度的上升。

与2021年净利润飙升136%相比,李宁去年的净利润增速骤降,仅增长1.3%,经营利润率下降3.9个百分点至18.9%。对此,李宁在财报中称是疫情反复带来的挑战,影响了公司综合盈利指标。

对于2023年的销售恢复情况,钱炜透露,今年第一季度的销售在快速恢复,1月、2月、3月的销售情况均在环比改善,“但不可否认的是,线下的客流相比去年同期还是有缺口的,客流还没有完全恢复到以前。”钱炜表示,3月份的零售指标已经实现同比增长,公司以谨慎乐观的态度看好未来客流回暖。基于此,钱炜表示,希望毛利率在2023年能有所改善。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司