- +1

智库|房贷利率新定价机制能否改变信贷业务“唯房论”?

随着国庆长假结束,新的房贷利率将依据LPR形成。房贷利率定价新机制实施成为关注焦点,这除了关乎全民购房民生需求外,其实对实体企业融资亦有显著影响。

一、持续调控后房地产信贷规模首次回落

即将发布的中国(深圳)综合开发研究院编制的《2019中国产业金融发展指数报告》研究显示,房地产信贷融资规模首次出现回落,但对实体经济的资金挤占效应依旧处于高位水平。2011年以来,房地产行业每年新增的信贷类融资规模逐年扩大,由最初的每年2.12万亿元,扩增到最高时期的4.91万亿元,六年间融资规模增长了1.3倍。在经历了多轮的房地产宏观调控政策之后,房地产行业的信贷融资规模首次出现回落,2018年全年新增信贷融资规模较上一年同比少增0.14万亿元。

图1 房地产开发企业新增信贷资金变化(单位:万亿)

数据来源:《2019中国产业金融发展指数报告》,2019

不过,从房地产开发企业信贷类融资占信贷融资规模增量来看,房地产行业对其他实体经济的资金挤占依旧处于高位。2018年我国房地开发企业新增的信贷资金规模达到了4.77万亿元,占全年全行业新增信贷资金规模的比重达到了32.4%,2018年的规模占比较2017年还上升了1.9个百分点。大量社会资金资源被配置到房地产行业,严重挤压了其他实体经济的发展空间。

二、国内民营企业融资成本居高不下

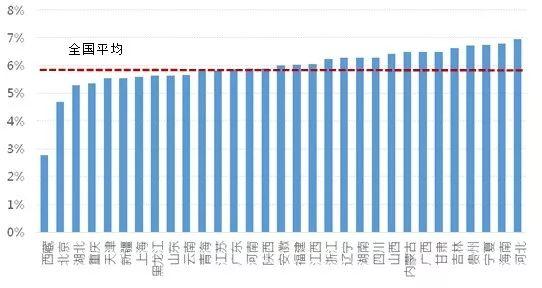

根据中国人民银行发布的统计数据显示,2018年末全国金融机构一般贷款加权平均利率为5.91%。根据《2019中国产业金融发展指数报告》研究统计,我国31个省级行政区中,超过一半以上地区的融资成本超过6%。如果以基准贷款利率上浮30%计算,部分民营企业的融资成本将高于7%乃至接近于8%。

图2 我国31个省级行政区2018年人民币一般贷款加权平均利率

数据来源:《2019中国产业金融发展指数报告》,2019

民营企业的融资难作为当前的一个普遍性问题,除了自身行业发展问题,还有一个原因,即房地产行业资金挤占所导致的资金机会成本高企。当前,由于银行机构普遍还是想维持利率管制下的“天然利差”,希望躺着把钱赚了,从而更有意愿把资金投放给近年来一直获取利差更高的房地产行业。2018年,我国上市银行净利润总额约占到3500多家上市公司净利润总额的近一半。

在此背景下,要想降低民营企业融资成本,切实把信贷资金导向重要的实体经济领域,其中可行的方式就是抑制住房地产行业的资金挤占效应。

三、房贷利率定价的新机制

要说房贷利率定价的新机制,就得先了解什么是LPR。简单点说就是,LPR就是根据18家报价银行(涵盖全国性银行、城商行、农商行、外资银行和民营银行)在MLF(Medium-term Lending Facility,中期借贷便利)利率基础上,通过加点的形式,对不同期限品种贷款(包括1年期、5年期以上)报出的利率定价,然后加权平均而得的银行贷款报价利率。

LPR的这种形成方式,实际上是通过更多的市场化机构参与,打通了从货币政策利率(MLF)到银行报价利率(LPR)、再到贷款利率的传导渠道,实现了利率市场化定价的关键性操作。而新的房贷利率定价方式,则是通过锚定LPR这一基准加点形成。根据央行本年发布的16号文,房贷定价新机制具体要点有四。

一是锚定基准。以后每笔新发放的房贷,都将以最近一个月的相应期限LPR为定价基准加点形成。按照目前房贷产品的期限来看,实质上就是参照5年期LPR为基准加点形成。

二是规定下限。按照要求,首套房贷利率不能低于5年期LPR,二套房贷则不能低于5年期LPR相应60个基点。从这个角度来看,房贷利率的最低下限就是五年期LPR,目前市场上按揭利率首套房利率打折的情况将不复存在。

三是因城施策。各地方的人行省一级分支机构,可以根据本区域所在的市场实际情况,制定相应的加点下限。这意味着,在一些房地产相对过热区域的房贷利率定价,完全还可能根据区域政策调控需要,提高房贷利率的下限。比如,可以规定二套房贷利率不得低于LPR基准70个基点,这就在央行全国基础上再提升10个基点下限。

四是因人而异。按照规定,银行业金融机构还可以根据经营情况、客户风险状况和信贷条件等因素,确定每笔贷款业务的利率定价。这意味着,个人信用的风险定价机制也将得到强化应用。

四、房地产开发资金的定向调控

从资金来源来看,当前个人按揭贷款成为房地产开发企业获取信贷资金的重要渠道。2018年,全国房地产开发企业通过个人按揭贷款获取到的销售回款资金达到了23706亿元,基本与上一年度持牌,依旧保持在历史相对高位水平。尽管银行已经严格限制了对房地产企业的信贷放款,但通过个人按揭贷款这一融资途径,银行信贷资金依旧源源不断流向房地产行业。

图3 房地产开发企业新增信贷资金的来源变化(单位:亿元)

央行此次通过设置5年期LPR,相当于让房地产行业和其他实体行业的贷款利率定价进行了分离,过去其他行业实体企业和房地产贷款利率的“倒挂”现象将有所改观。

更重要的是,这是中央对“房住不炒”一以贯之态度的彰显,也是中央对大力支持实体经济发展的决心展现,这也将从根本上扭转资金盲目往房地产行业输送的扭曲现象。

从这个角度来说,以LPR为基准的新房贷利率定价机制实施,将有可能是抑制房地产行业对实体经济资金挤占的一个重要标志,未来实体经济融资难、融资贵困境有望缓解。

注:本文核心观点来自《2019中国产业金融发展指数报告》研究团队,更多研究结论敬请关注10月14日中国(济南)产业金融论坛上的全文报告发布。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司