- +1

春节前仅剩三个交易日该如何操作:多家券商鲜明提出持股过节

春节前A股市场仅剩三个交易日,投资者应该持股过节还是持币过节?一季度以来,上证综指围绕3100点上下高位震荡,春节过后的行情又将如何演绎?

澎湃新闻梳理多家券商研究报告后发现,不少机构在此时点鲜明提出应该持股过节的观点,并对春季躁动行情的持续保持期待。

兴业证券、中信建投、方正证券齐声高喊“持股过节”

兴业证券1月19日发布的研报题为《挺进大别山:持股过节》,在这份研报中,兴业证券提出,继续维持“挺进大别山”从战略防御转向战略进攻期的整体判断,积极作为是投资者当前的不二选择。

具体来看,中美第一阶段经贸协议签署,有利于营造良好的外部环境,经济保持稳定、增强企业家信心,更多精力集中在内部改革、对外开放、高质量发展等经济转型方向。

从基本面角度来看,中美关系缓和,预示着阶段性进出口见底回升,2019年12月份出口(美元计价)同比(较上年同期)增7.6%,进口(美元计价)同比增16.3%,均好于预期,就是最好的例子。叠加专项债提前发放、托底与稳经济政策措施;去年12月份社融显示居民和企业中长期贷款均反弹,实体融资需求相对稳健,对于2020年经济基本面保持稳定多一份信心。

此外,兴业证券还认为,证监会日前召开2020年度工作会议,强调平稳推出创业板改革并试点注册制、持续推动提升权益类基金占比、多方拓展中长期资金来源、促进投资端和融资端平衡发展等积极信号。从2019年经济工作会议的“牵一发而动全身”到新的证券法修订,再到这次证监会工作会议强调内容,可以看到改革在加速,对违法违规行为的监管在加强,中长线资金和权益公募基金在加量,应该珍惜正在经历的这一轮长牛趋势。

中信建投则从A股上市公司的盈利这一基本面因素进行分析。

该机构发布的研报写道,从业绩上看,A股整体盈利改善,中小创板块改善。中小创及科创板的预喜比例均达到70%以上。中小创板块业绩同比增长的企业占比均在60%以上,中小企业板更是达到了70%以上,2019年年报中小创板块业绩拐点或已现。创业板上市企业预告利润增速大多分布在0-50%之间。中小板部分企业预告利润翻倍,但也有较大比例的企业增速下降幅度在50%以上,业绩分化较为明显。从投资者情况来看,基金仓位继续提升,主动型基金平均收益达到近9%。

同样乐观的还有方正证券,该机构在1月19日发布了题为《持股过节 不负韶华》的研究报告,提出本周为春节前最后一个交易周,节后1月份仅剩一个交易日,因此这一周不仅对是否持股过节而且对月K线的阴阳都比较关键,何去何从,值得重视,其观点是:积极乐观,持股过节,不负韶华。

该机构的分析主要从技术面角度展开。

首先从日线看,2019年12月24日沪市2960点起步的小波段行情,较为清晰地呈现为五波上行的推动浪,见顶3127点后连跌四天,为小a浪调整,如果本周前两个交易日不破3059点,可视为一次非常强势的调整,对人气的负面影响极小,小b浪创出新高值得期待。

其次,上周的调整连跌4天与2019年12月18日到23日的四天调整有异曲同工之妙,不仅调整时间一致,而且均回落到13日均线附近。

再次,沪市2019年12月3日2857点起步以来,最大涨幅接近10%,而今年1月2日跳空上涨后,以3090点为中心,上下40点左右波动已持续11个交易日,但调整幅度有限,本周进入13个交易日的变盘窗口,如果未来五个交易日不跌破3059点,走强并向上突破的概率大。

最后,由于月线收官在即,当下更要多看看月线。目前月线的走势,与2014年8月份很类似,即在月K线突破24月均线后并有没有急于扩大战果,而是形成了一个月线级别的“踏步”,踩着这个踏步,才有了其后行情更上一层楼的纵深发展,而当下的基本面显然是支持行情继续向上的。

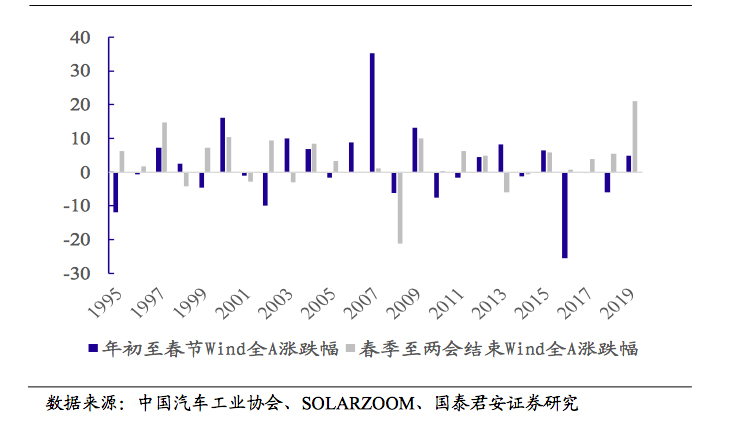

历史行情显示:春节至“两会”期间上涨概率较大

国泰君安从历史行情的统计分析,指出历年春节至“两会”闭幕期间市场表现较好,春季行情有望延续至节后。

1995年-2019年,年初至春节Wind全A指数平均上涨1.83%,春节至“两会”闭幕Wind全A指数平均上涨3.31%,近25年中,72%的年份春节至“两会”闭幕期间Wind全A指数上涨,其中近5年均上涨。从历史规律看,春节至“两会”期间为市场对政策期待期,市场上涨概率较大。

此外,还有一些券商的观点偏向谨慎,认为节前市场或许仍将以震荡行情为主。

财通证券的最新研报显示,上周市场环境相对偏暖,中美如期签订第一阶段经贸协议、国内经济数据整体企稳回升。但市场却开始进入震荡分化的阶段,主要源于积极因素均在此前市场预期之内并已有所反应,利好兑现叠加春节假期临近,资金谨慎情绪有所攀升,预计节前仍将呈现指数震荡、局部机会活跃的行情。

中信证券则认为,市场在估值快速抬升后已进入业绩匹配期,料业绩弹性对估值扩张的约束会越来越明显;增量资金流入仍有惯性,但预计节奏上春节后才会提速,且市场仍需时间消化中美第一阶段经贸协议执行的结构影响。

哪些板块更值得关注?

澎湃新闻记者梳理了多家券商研报后发现,金融、科技成长股、医药等是券商普遍看好的板块,也有一些券商推荐关注周期股。

中信证券认为,考虑资金流入节奏和增量资金偏好,以及业绩与估值匹配的“性价比”,节前是配置价值的最佳时点,建议重点关注银行、保险、食品饮料、家电、医药和医疗服务等板块。

中信建投也提出,在经济阶段性回升和流动性宽松的环境下,这对于股票和转债投资是最佳窗口期,资本市场在震荡中持续走高。

从行业配置上来看,电子、计算机行业持续景气,科技50为代表的成长股获得该机构的持续推荐。此外,券商板块业绩表现优异,2020年资本市场将更加活跃,券商板块也值得优先配置。

兴业证券认为,配置应该“两头走”,一头是“核心资产”中的低估值价值龙头,如金融、地产、周期等方向。另一头则是“大创新”中的5G泛化、新能源车链条、先进制造业等新兴成长方向。

财通证券认为,投资者可适当关注以下几个方向。一是,符合国家战略发展方向且景气度提升的科技成长板块。二是,年报预告披露期,业绩存在超预期的相关板块标的。三是,估值偏低且有望率先进入补库存阶段的部分周期品种。

国泰君安策略团队的意见则是,春季行情有望延续,行业配置上建议选择新“β”方向。

具体来看,一是低估值、高盈利的高性价比行业,包括银行、机械、医药,二是困境反转下盈利增速有望超预期的行业,如传媒、汽车、计算机。细分行业方面,从配置的性价比角度,建议关注行业集中度提升空间大,目前行业景气度较低,2020 年盈利复苏可能性较高,估值较低,行业龙头公司优势地位显著的行业,包括面板、航空、酒店、地产、纸包装。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司