- +1

提振经济丨今年前两个月数据不好看,全年会怎样

3月16日,国家统计局发布了1至2月的国民经济数据,在疫情的暂时冲击下,主要经济指标均掉头向下。在一系列指标当中,社会消费品零售、固定资产投资等数据同比增速均低于-20%,之前公布的出口增速为-17%。

同时再看3月的数据,截至3月16日,外地返工人员比例略超80%,日耗煤量为同期的70%左右,复工复产仍在推进当中,很难指望3月的同口径指标能够实现0增长。这使得市场对一季度和全年的增速一下子失去了锚,开始大幅调整全年预测。

根据笔者的测算,假如1、2月的实际经济增长情况,与前述月度指标一致,同时3月增速在0附近,则即便后续三个季度增速保持在潜在增速水平,全年增速也将极不乐观。

需要看生产法和工业增加值

但是我们需要注意到,季度GDP增速、包括年度GDP核算,都是以生产法(编注:生产法=第一产业+第二产业+第三产业产值)和收入法(编注:收入法=工资+利息+税收+利润+租金)为基础的,而不是支出法。固定资产投资的数据,与GDP当中的固定资本形成,两个指标的规模和增速表现也差异甚大,社会消费品零售总额与GDP中的消费支出也有很大差异。一个直接的例子就是:钢铁厂、化工厂的高炉,即便在春节也一直在运转,其生产过程是连续的。而产品生产出来之后,即便没有销售,仍然是库存,这部分也算库存投资。这个例子告诉我们,生产法GDP的核算,可能会比我们看到的消费、投资数据要更乐观一些。因此,笔者倾向于使用工业增加值作为观察指标。一方面工业增加值是生产角度的指标,另一方面,工业增加值增速为不变价口径,而且工业增加值还报告了定基指标,可以方便估算。

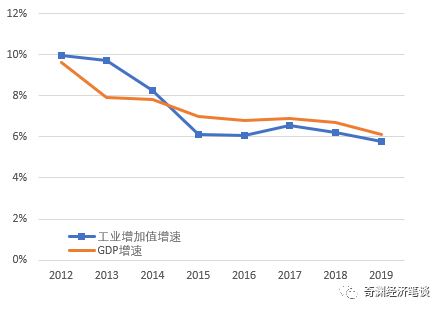

观察历史数据可以发现,工业增加值增速与GDP增速较为接近,似乎可以用月度的工业增加值增速来对同期的GDP增速进行估计,或近似意义上干脆用工业增加值增速来替代GDP增速。在一些文献的研究中,如果需要月度的经济增长数据,也有研究者尝试使用工业增加值来代替GDP增速。

2020年1至2月,工业增加值同比增速为-13.5%,大大超出了历史波动区间。这时候,如果还是将工业增加值增速与GDP增速划上约等号,那么1至2月增速将非常糟糕,甚至严重拖累全年增速。

工业增加值增速与GDP增速什么关系

但是1至2月是一种极端情况,此时,原来工业增加值增速与GDP增速近似相等的关系,是否仍然成立?对这个问题的回答,将直接关系到对一季度和全年增速预测。

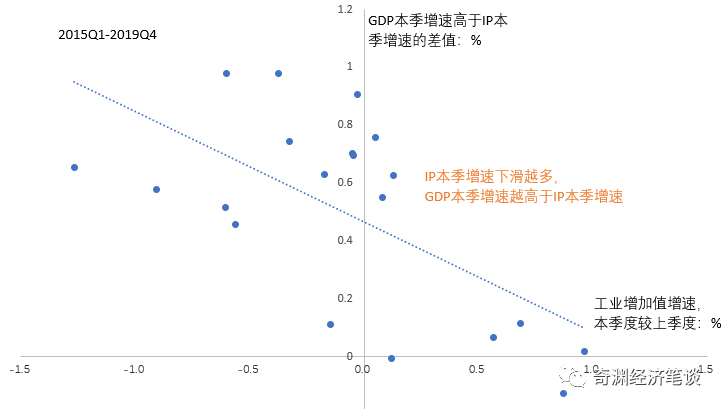

对这个问题,笔者的回答是否定的。实际上,工业增加值增速与GDP增速的关系并不是线性的。在下图中我们可以发现一对负相关的关系:如果这个季度,工业增加值增速较上季度下滑越多,则这个季度的GDP增速就会越显示出高于当季的工业增加值增速。

结论和说明事项

由于样本数是相对不足的(后面说明这个问题),根据这个有限的样本估计得到的数量关系,可以姑且得到以下结论:

1、假设2020年1至2月工业增加值增速为13.5%,3月工业增加值增速为0%。根据统计局发言人所说的,1至2月产值在一季度中占比60%。因此一季度工业增加值增速为-8%。

2、假如第一季度工业增加值为-8%,较2019年4季度下滑了14个点(2019年4季度为6%),这样一季度GDP会相对于IP增速上修5.8个百分点。

3、也就是说,根据上述假设:工业增加值在一季度增为-8%,但是GDP增速会达到-2.2% 。

4、如果一季度增速达到-2.2%,再根据四个季度GDP的历史占比结构,以及假设后三个季度GDP同比增速均为6%,则2020年全年增速仍然可以达到4%左右。

对于以上分析,需要说明的是:

第一,目前无法解释:为什么工业增加值增速下滑幅度越大,GDP增速的相对上

修幅度越大。是合理的原因,还是有其他原因?

第二,一个合理的解释是,工业增加值下滑幅度较大时,服务业起到了稳定、支撑作用。但是在1至2月的疫情防控期间,服务业受到了很大冲击。但是另外一方面,服务业受冲击的只是部分线下行业,一些线上服务业没有受到直接冲击,甚至有一些线上服务业获得了更快的发展,并且一些线上服务业也对线下服务业产生了替代。相对而言,工业生产则几乎完全是线下活动,供应链的任何一环受到冲击,都可能导致生产过程中断。所以,从这个意义上来说,工业增加值大幅下滑的同时,服务业仍然可能起到支撑作用。

第三,关于结论的稳健性。图3当中显示,当季工业增加值增速较上一季度的下滑越多,对应当季GDP增速会更加明显地高于当季工业增加值。这个结论的稳健性可能值得进一步验证,因为这个散点图和回归分析,对应的是2015年至2019年的20个季度数据。样本不足,分析缺乏稳健性。但是,从前述的逻辑当中,我们也可以对这种关系提供比较好的解释。所以这个结论仍然有一定的参考价值。尤其是2020年1至2月的极端数据,为我们验证这一关系提供了一个很好的机会。

第四,后三个季度增长的假设。前述假设中提到,后续三个季度要达到6%的同比增速,在目前全球衰退即将开启大幕的情况下,需要我们的政策力度到位才能达到。

(作者系中国社科院世界经济与政治研究所经济发展研究室主任,本文转自公众号奇渊经济笔谈)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司