- +1

毛利率超茅台,爱美客简军身价近600亿,玻尿酸有成瘾性?

雷达财经出品 文|张凯旌 编|深海

近一年最高股价排名沪深两市第二,两市第三支千元股、近250个交易日涨幅排在A股所有股票中第五……医美龙头爱美客涨疯了。

资料显示,爱美客主要从事玻尿酸的生产、研发和销售。而其毛利率高于国内玻尿酸行业的另两大巨头——华熙生物与昊海生科多达10余个百分点的原因,则与公司尽数押宝玻尿酸赛道有关。据悉,爱美客王牌产品嗨体的单支成本不足25元,但售价却高达2000元。

除夕前,爱美客披露了2020年的年报,公司在这一年中实现归母净利润4.40亿元,同比增长43.93%,销售毛利率高达92.17%,资产负债率仅为2.19%。公布年报的次日,457家机构合计985名参与人员迅速调研爱美客,其中不乏IDG、高毅等明星机构。而贵州茅台去年前三季度毛利率为91.33%。据此计算,爱美客毛利率超茅台。

2月18日开盘,爱美客股价最高冲至1331.02元,最终报收于1232.03元,总市值为1481亿元,截至去年底,公司实控人简军持股比例为38.04%,其身价达563亿元。

有声音认为,玻尿酸注射具有成瘾性,顾客停不下来,这是导致行业火爆的一个重要原因。

爱美客股价创新高,创始人身家逼近600亿

2月18日上午10时许,爱美客股价攀至1331.02元,较2月9日开盘涨幅达33.52%,公司市值一度逼近1600亿元。

东方财富Choice数据显示,近一年内,爱美客的这一股价仅次于贵州茅台的2627.88元,名列沪深两市股价峰值第二。而在近250日的涨幅排行榜中,爱美客也以超过900%的涨幅排名两市第五。

爱美客在资本市场的亮眼表现与公司提前发布的2020年年报不无关联。2月8日晚其披露的年报显示,公司2020年实现营收7.09亿元,同比增长27.18%,归母净利润4.40亿元,同比增长43.93%,总资产从2019年的7.44亿元跃升至46.33亿元。

次日,爱美客股价大涨20%突破千元,引得457家调研机构合计985名人员在当日盘后迅速对其进行调研,成为了当周收获最多调研的公司。

与此同时,公司也收到了来自深交所的问询函。后者在函件中对公司以总股本1.20亿股分红4.21亿元,约占2020年度净利润的95.68%的合理性提出质疑。

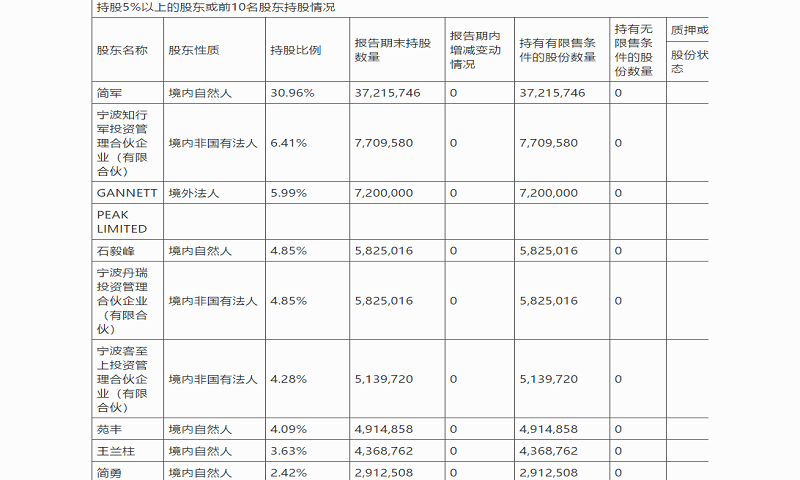

雷达财经注意到,年报显示,爱美客创始人简军持股比例达30.96%,为公司第一大股东。公司前十大股东还包括宁波知行军投资管理合伙企业(有限合伙)、GANNETT PEAK LIMITED、石毅峰、宁波丹瑞投资管理合伙企业(有限合伙)、宁波客至上投资管理合伙企业(有限合伙)、苑丰、王兰柱、简勇和中信证券-招商银行-中信证券爱美客员工参与创业板战略配售集合资产管理计划。

据年报,石毅峰为丹瑞投资、知行军投资和客至上投资的执行事务合伙人;而天眼查则显示,简军在这三家公司中的持股比例亦分别达到50%、44.31%和42.31%,此外,简军与简勇系姐弟关系。

综合来看,简军家族在爱美客的持股比例达38.04%,以2月18日收盘价1232.03元计算,其持股市值超563亿元。

值得一提的是,在上述问询函中,深交所还要求爱美客说明以高溢价收购两家疑似与自身存在关联关系公司的原因。

公告显示,爱美客拟以3119.64万元收购控股子公司北京诺博特生物科技有限公司49%股权,增值率4452.26%;以342.81万元收购北京融知生物科技有限公司49%股权,增值率510.37%。达成交易后,两家公司都将变为爱美客的全资子公司,收购股权的对象则均包括章天兵、杨忠兴和冯文化。此外,石毅峰已担任两家公司高管多年,简军则是融知生物的法定代表人。

卖一百挣92元,整体毛利率超茅台

成就600亿女富豪的背后,爱美客所处赛道超90%的毛利率令不少企业垂涎。

公开资料显示,医美产业链可拆解为上游的供应商、经销商,中游的医疗服务机构和下游的消费者几大主体。供应商又分为原料供应商、器械供应商以及终端医美产品供应商,爱美客专注上游终端产品供应。

目前,爱美客的主要产品为Ⅲ类医疗器械系列注射用透明质酸钠产品、面部埋植线产品、衍生的品牌矩阵“伴侣型”化妆品。透明质酸钠,可以理解为玻尿酸。整体来看,爱美客毛利率达92.17%。作为对比,A股“股王”贵州茅台在2019年酒类整体毛利率为91.37%。

爱美客的玻尿酸产品分为溶液类注射产品和凝胶类注射产品,二者所获营收占总营收的比例分别为63.07%、35.56%,合计达98.63%。

具体而言,爱美客曾在招股书中提到,公司贡献营收的主要产品有6款:嗨体、爱芙莱、爱美飞、宝尼达、逸美一加一和逸美。在这些产品中,包括材料、制造费用、工人工资在内,单支成本最高的是逸美一加一,其2019年的价格达到44.33元,最低的嗨体仅为24.72元。

而在2020年报中,公司称全年业绩主要增长来源于以嗨体为核心产品的溶液类注射针剂,报告期内该类产品营收同比增长82.85%。雷达财经在新氧、更美App中搜索嗨体发现,其推荐的参考价普遍在2000元/部位/次,一次的剂量一般在1.5毫升。

除此之外,诸如成本价为32.34元的宝尼达,其2019年的出厂价高达2547元,是成本价的80倍。

安信证券研究中心曾以玻尿酸为例,对医美价值链进行了拆分,原材料成本只有30元1毫升的玻尿酸,在出厂之前,先被医药器械生产商加价31.5%,后再被经销商加价15%,医生再提成15%,再加上40%花在小红书、微博、新氧App等上面的营销成本,价格就涨到了857元。

放到整体的市场中,玻尿酸的利润更为可观。虽然爱美客、华熙生物、昊海科技三大国产巨头正在迅速崛起,但据媒体报道,目前国内玻尿酸市场的大块份额仍被进口产品所占据,包括韩国LG、美国Allergan、韩国Humedix和瑞典Q-Med等。

其中,美国Allergan的乔雅登因为维持时间长被认为是玻尿酸中的贵族,售价最高能达到13800元一支。

出资600万,十年翻近万倍

现年58岁的简军在大学毕业时可能并不会想到,玻尿酸会让她坐拥如此巨额的财富。

在创办爱美客之前,简军曾在中国粮油食品进出口总公司工作,从事国际贸易业务,随后出国闯荡。

简军在国外的这段时间里,国内的玻尿酸产业已经有了萌芽的势头。20世纪90年代,一个名叫凌沛学的研究者与自己在山东医科大学的导师张天民一起实现了玻尿酸的国产化,并先后成立了福瑞达集团、福瑞达生物工程和福瑞达生物化工,同期张天民的另一名学生,也是后来的山东省生物药物研究院副院长,叫郭学平。

起初,玻尿酸主要应用于医药领域,其在医美方面的“神奇”尚不为国人所知,福瑞达亏损惨重。一个偶然的机会下,郭学平在北大读EMBA时结识了在地产界做的风生水起的赵燕,后者与郭学平一拍即合,随即以净资产1.5倍的价格收购了福瑞达生物化工50%的股份,并在成立研发中心后,开始投产建设。

2004年,凌沛学和郭学平都凭借在玻尿酸上的成就,获得了中国科技进步二等奖。同年,简军在国外目睹了玻尿酸的效果后,回国创立了如今爱美客的前身——北京英之煌生物科技有限公司。

初创时,爱美客面临的市场环境无比艰难。21世纪初,福建莆田商人吴建伟在成都开设了整形美容科。此后,医疗事故频发,让整形行业的口碑跌至谷底。而在与负面舆论作斗争的同时,简军还要面对欧美和韩国企业的挤压,并且她自身从未接触过医疗美容。

相比之下,本科就读于华东师范大学生物系的赵燕在背景和对资本的掌控上则要略胜一筹。2007年,华熙生物已经成为全球最大的玻尿酸原料端生产企业,彼时玻尿酸的地位就如同当年知名女明星大S在自己出版的新书《美容大王2:揭发女明星》中所述,“如果没有玻尿酸,很多女明星会活不下去。”

次年,华熙生物在港交所上市,而到2009年,爱美客自主研发的首款产品逸美才姗姗来迟。据长江商报报道,2011年时,通过受让股权及增资,简军合计出资620万元。

虽然“中国玻尿酸之父”的真正人选在张天民、凌沛学和郭学平之间一直存在争议,但曾与郭学平牵线搭桥的华熙生物无疑保有对玻尿酸研发的巨大优势。尽管如此,华熙生物并没有全力押注在玻尿酸赛道,反而是爱美客,选择了“All in”玻尿酸,这也是其毛利率高出华熙生物多达10余个百分点的重要原因。

2019年,华熙生物选择退市回A,这一年,我国医疗美容相关企业已达到57483家,同年医美疗程数超2000万次,位居全球第一。而华熙生物在科创板上市的首日,其收盘价就达到85.1元,从此赵燕多了“玻尿酸女王”的名号。

据当年年报,华熙生物主营业务包括:透明质酸及其他生物活性物质原料、医疗终端产品、功能性护肤品,其中医疗终端产品营收4.89亿元,占总营收的25.93%,公司的总体毛利率为79.66%,与国内“玻尿酸三巨头”的另一家企业——昊海生科相近。

年报中还披露,郭学平此时已是华熙生物副总经理兼首席科学家,报告期内从公司获得的税前报酬总额为181.87万元。而凌沛学此前则一直担任山东省属企业鲁商集团的总经理,并于2020年卸任加入山东大学。张天民已于2014年去世。

2020年,爱美客也终于在创业16年后成功登陆创业板,随后股价暴涨。与此同时,简军身价快速逼近赵燕财富。2020年三季报显示,作为华熙生物的大股东,华熙昕宇投资有限公司持股比例为59.06%,该公司由赵燕通过直接和间接方式全资持股,以此计算,赵燕目前持有市值达584.10亿元。

值得一提的是,昊海生科背后也有一位女富豪,其由蒋伟、游捷夫妇创立。游捷的财富虽不及赵燕与简军,但这对夫妇在2020年胡润百富榜上的财富也达到了110亿元。

玻尿酸或踩上“成瘾性”风口

行业人士认为,玻尿酸近年来在市场中的推行与中国医美的腾飞紧密相连。

根据艾瑞咨询发布的《2020年中国医疗美容行业洞察白皮书》数据,2019年中国医疗美容市场规模达到1769亿元,增长率高达22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人。

据Frost &Sullivan统计,2014~2019年中国医美市场规模复合增长率为22.5%,是全球增速最快的国家之一;其预计中国有望在今年超越美国成为全球第一大医美市场。中国医美每千人的每年诊疗次数仅仅为美国的四分之一,韩国的六分之一,很多知名机构预测未来这一行业将继续保持超高速增长。

为何医美未来有广阔的空间?行业人士分析称,做医美整形容易“上瘾”,尤其是玻尿酸注射,时间一长,玻尿酸就会被人体组织吸收,如果要维持原型,则需要反复注射,因此该行业具有高频消费属性。

资本市场是否会对爱美客持续追捧?雷达财经将持续关注。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司