- +1

一个月大涨80%,白酒股新龙头是怎样炼成的?

原创 锐眼哥 财经锐眼 收录于话题#白酒10#低成长1#低估值1#喝酒吃药1

喝酒吃药,男人的白酒,女人的医美,大家的药,近两年在A股势如破竹,只看见涨,没怎么跌。

进入今年3月份之后,随着抱团股的崩塌瓦解,以茅五泸为代表的高端白酒大幅下跌,之后虽有反弹,但力度不大,而此前被抱团机构看不上、涨幅不大的中低端白酒股则乘机崛起,特别是徽酒表现更为强势!

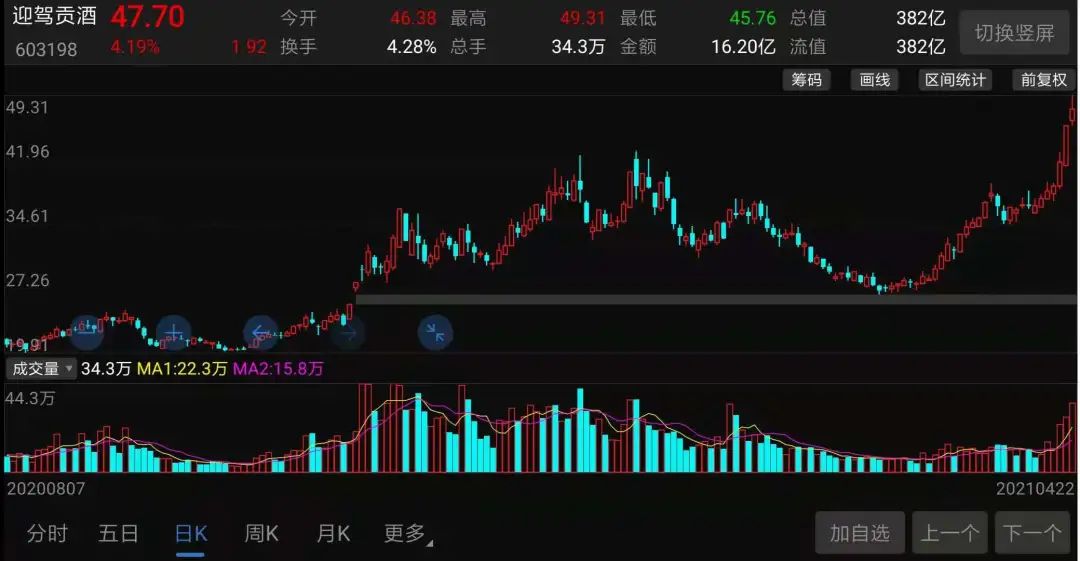

目前,A股上市徽酒有四家,分别是古井贡酒(000596.sz)、口子窖(603589.sh)、迎驾贡酒(603198.sh)和金种子酒(600199.sh),其中以迎驾贡酒在近期的白酒股反弹中极为强势,自3月初至今已涨超80%,最新市值381.6亿。

(迎驾贡酒近期股价走势截图)

为何迎驾贡酒能在这轮白酒股反弹中跑出?

最直接、最简单的一个原因是便宜,相比茅五泸等高端白酒50-60倍的市盈率,在本轮上涨之前,迎驾贡酒的市盈率只有25倍左右,是白酒板块中为数不多的估值较低的标的。

另一个原因是,通过分析迎驾贡酒的历史财务数据,公司的业绩质量还是很不错的,盈利能力一直比较稳定,只是成长性差了一点。

大家知道,在过去的2020年里,那些被机构抱团的,要么具有高成长,要么具有高盈利。然而,再高的成长和盈利也不能支撑股价无限上涨,买低卖高是市场轮动的本质,现在低估值、高分红标的又成了市场的香饽饽!

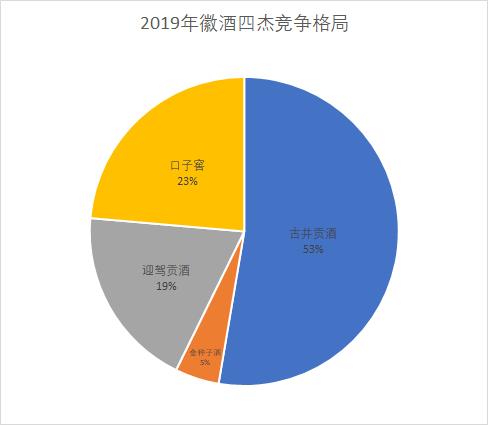

上市徽酒的竞争格局

白酒界有句话叫“西不入川,东不入皖”,这句话简单明了的说明了中国白酒业的竞争格局,川、皖两地竞争最激烈,川酒有六朵金花,徽酒有四杰,其他地方的区域酒想进入这两个地方参与竞争,那基本就是“找死”。

当然,像茅台、五粮液、泸州老窖这三大全国性白酒品牌,在全国几乎无孔不入,而川内本就是五粮液、泸州老窖的大本营。

迎驾贡酒属于“徽酒四杰”之一,规模最大的是古井贡酒,2019年营收破百亿,达到104.17亿;其次是口子窖,2019年营收46.72亿;第三是迎驾贡酒,2019年营收37.77亿;第四是金种子酒,2019年营收只有9.14亿。

以“四杰”2019年的营收为统计口径,古井贡酒占比53%、口子窖占比23%、迎驾贡酒占比19%、金种子酒占比仅5%。

(数据来源:锐眼哥整理)

其中,古井贡酒、口子窖主打次高端及中档白酒,迎驾贡酒、金种子酒三家则主打中低端白酒。

因此,在省内,迎驾贡酒的主要竞争对手就是金种子酒,2019年金种子酒90%收入来自省内,而迎驾贡酒只有60%来自省内。

从规模而言,无论省内省外,金种子酒都已无力与迎驾贡酒相抗衡!

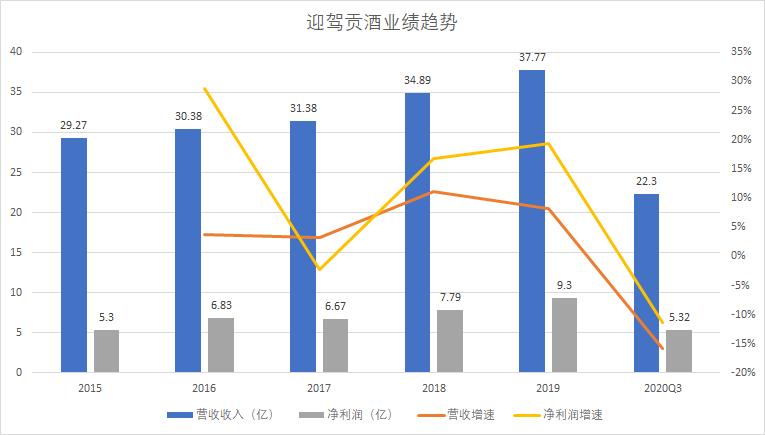

业绩及现金流稳定

说迎驾贡酒业绩及现金流稳定,不是说它业绩稳定增长,而是它的业绩的绝对规模稳定,没啥大的变化。

1955年,迎驾贡酒的前身佛子岭酒厂成立,以高梁、小麦、糯米、玉米、大米为原料,采用五粮工艺和科学配方生产优质白酒。1997年,佛子岭酒厂改制重组为现在的迎驾贡酒。

直到2015年迎驾贡酒才在A股上市,但上市之路一波三折,其中一个原因就是公司业绩的“大跃进”遭到质疑。

据公开资料显示,2003年公司营收只有4.55亿,到2011年公司营收就已经超过40亿,达到40.2亿,短短8年业绩就翻了近10倍。但上市当年的营收却只有29.27亿,到2019年这个数字也才37.77亿,上市之后的营收复合增速只有7%左右,较2011年的40亿还下降了2.43亿!

虽然公司整体营收增速较低,上市之后绝对规模也没有太大扩张,但上市之后公司的业绩确是非常稳定的,每年实现的净利润平均在5-6亿左右,且呈缓慢增长态势,与此同时,公司的现金流也非常稳定,净现比常年维持在100%左右,说明公司赚的都是看得见的真金白银。

(数据来源:锐眼哥整理)

对于投资来说,一家公司稳定的现金流是支撑公司股价的重要因素,现金流越强股价表现就越强势,因为股价的本质就是公司未来现金流的折现。

2020年受新冠疫情影响,去年一季度公司业绩出现超过30%的大幅下滑,二季度后开始逐步恢复,但业绩依然同比下滑了11.41%,从而导致现金流出现断崖式下跌。

据公司在今年1月底发布的业绩预告显示,预计2020年实现归母净利润9.3亿-9.77亿,同比增长0%-5%。由此推断,2020年全年公司实现的现金流应该要比前三季度表现的要好一些,具体还得看公司最终的年报。

成长性不足,盈利能力不弱

迎驾贡酒成长性方面的不足其实是显而易见的,前面提到,公司2011年营收就超过40亿了,但到2019年却只有37.77亿,不增反降了。

具体来看,自2015年上市以来,无论营收还是净利润,每年增速平均低于10%,其中2017年和2020Q3出现明显下滑!

(数据来源:锐眼哥整理)

业绩长期保持低速、失速增长的原因,到底是公司竞争力下降还是其他什么原因?通过公司的盈利能力或许可以看出一二。

(数据来源:锐眼哥整理)

可以看到,迎驾贡酒的毛利率在60%以上,这个水平在中低端白酒企业中算是比较高的了,竞争对手金种子酒的毛利率只有30%左右,但比上却是不足的,同样是徽酒的古井贡酒、口子窖的毛利率都在75%以上。

这说明,高端酒的毛利率确实要高于中低端酒,这是两种档次酒的定价所决定的!

净利率方面,迎驾贡酒的净利率保持在20%-30%左右,这个水平虽然低于口子窖的30%以上,却高于古井贡酒的20%左右。

出现这种现象的一个关键原因在于销售费用,迎驾贡酒的销售费用率一直偏低,说明不太主动去做广告、建立高端品牌,而古井贡酒这几年一直对标“茅五泸洋”,通过砸广告建立高端品牌形象,导致它的销售费用率就高达30%以上,吃掉了大部分毛利。

所以,从成长性和盈利能力以及销售费用支出来看,同样作为“徽酒四杰”,迎驾贡酒在省内面临其他三杰的竞争肯定不小,但管理层似乎也有点“不思进取”,属于小富即贵型。这一点,从公司每年手持大量现金,以及购买大量理财产品可以看出,管理层就求个稳。

2019年,公司总资产69.69亿,其中货币资金8.35亿,期末包括银行理财在内的交易性金融资产12.78亿,合计占期末总资产的30%,当年购买各类理财20.15亿,说明公司真不缺钱!

(迎驾贡酒2019年财报截图)

当然,换个角度看,或许也说明公司在省内被排挤,省外市场又毫无进展,从而导致整体营收规模扩张缓慢。

因此,公司的低成长,甚至不成长,或许就是导致公司股价在2020年涨幅较小的原因,从而导致公司估值远低于其他白酒股。

低估值、高分红成为“香饽饽”

今年3月初以来,A股市场上,以钢铁、煤炭为代表的所谓夕阳产业公司股价频频大涨,而之前被抱团的所谓核心资产被抱团的机构频频减持,导致夕阳产业股价大涨,核心资产频现闪崩。

原因就是卖高买低,这是市场规律,也是投资的本质,如果在低位买入到了高位不卖出,那怎么赚钱、怎么套现呢?

当然,除了绝对价格的高低外,市场更多看的是估值的高低,同时兼具价值属性,这是钢铁煤炭股的典型特征,低估值、高分红!

在市场高低切换,机构们喜欢低估值、高分红的时候,像迎驾贡酒这类业绩没啥成长性,但分红还不错的白酒股就被发现了。

如前所述,迎驾贡酒业绩和现金流一直比较稳定,而且手上还有大把现金拿去买理财,公司并不缺钱。自上市以来,公司只在首发的时候融了9.6亿,之后再无增发融资行为,但已累计分红28.8亿,每年股息支付率超过60%。

(迎驾贡酒历年分红情况,同花顺网站截图)

迎驾贡酒这个股息支付率远超茅台、五粮液等高端酒企业,更是超越其他中低端上市白酒企业。以当前股价对应股息率来看,迎驾贡酒股息率是1.53%,而茅台、五粮液分别为0.93%和0.81%。

(通达信软件截图)

当然了,经过近一段时间的持续上涨,迎驾贡酒的市盈率已经赶上了茅五泸,从而也就限制了公司股价的上涨空间!

规模不大,盈利能力不弱,现金流稳定,稳定高比利分红,不再刻意追求高成长,这就是目前市场所喜欢的风格。

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《一个月大涨80%,白酒股新龙头是怎样炼成的?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司