- +1

泰坦尼克号和太平轮沉没后怎么理赔

太平轮沉没了,谁来理赔?

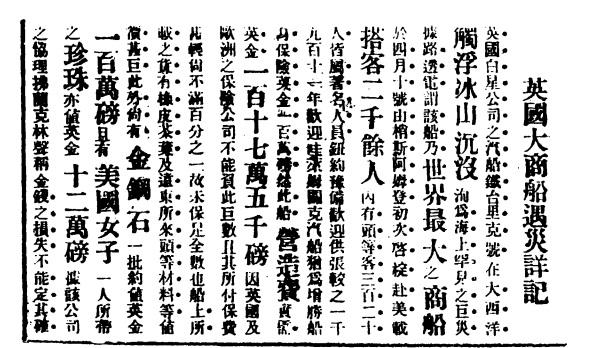

1912年4月15日,泰坦尼克号撞上冰山,1500余人葬身海底,一时震惊世界,国内媒体也在连篇累牍地报道这一事件。因泰坦尼克号所载之人多为名流,物品亦价值甚巨,这一海难造成的损失也颇受关注。据《申报》报道,“船上所载之货有橡皮、茶叶及远东所来头等材料等,价值甚巨。此外,尚有金刚石一批,价值一百万镑;且有美国女子一人所带之珍珠亦值英金十二万镑。据该公司协理富兰克林声称:金钱之损失不能定其数,当以数百万镑计。”(《申报》,《英国大商船遇灾详记》,1912年4月18日)

那么谁来承担这些损失呢?该报道称,“(泰坦尼克号)船身保险英金一百万镑,然此船造费实需英金一百十七万五千镑,因英国及欧洲之保险公司不能负此巨数,且其所付保费甚轻,尚不满百分之一,故未保足全数也。”

在灾难发生24天后,英国保诚保险集团发表公告对本次事件中罹难的客户进行理赔,并最终为324名乘客和船员赔付14239英镑。尽管比起船身的保险金而言微不足道,但这笔相当于今天的110万英镑的赔款仍为当时的300多个破碎的家庭带去些许安慰。

1949年1月28日,同样满载社会名流的太平轮在从上海开往台湾的途中沉没。该船曾于1948年向上海华泰产物保险公司投保船壳险,尚在有效期内,太平轮所属的上海中联轮船股份有限公司随即向华泰索赔。

华泰成立于汪伪时期,1946年以后总经理为广东籍人士黄寅初。事发后黄寅初夫妇席卷公司全部资金约20万美元,于1月29日乘飞机逃往香港,后潜去澳门。华泰产物保险公司随即倒闭散伙,中联轮船公司亦因此海难宣告破产。

半个月后,南京国民政府财政部金融管理局得悉此案,特发文给上海市保险商业同业公会,令其追查。上海市保险商业同业公会于1949年2月26日查复略谓:先后两次派员调查,因该两公司负责人早已潜逃,账册失踪,不得要领。据传华泰、鸿福两公司承保“太平轮”船壳保险,未按限额分保……出险后无法赔偿,以致携带账册单证(及家眷)逃往澳门”。

当时国民党在军事上正在败退,政府机关纷纷南撤,无人追查,也无从究办,于是这一携款潜逃的案子匆匆了结。有人提议用粮食赔偿,船员可获得80斤白米,乘客的家属将拿到四、五美元,当然还有更多人根本就没有领到赔偿金。

一前一后两次海难的对比,可以窥见我国保险业在近代发展的不成熟。

太平轮的具体投保情况已无资料查证,但报告中提到的“未按限额分保”,还是给我们提供了了解当时保险业状况的线索。

同近代中国的许多行业一样,华商保险业是在外资保险的刺激下诞生的,1805年,英商最早在广州成立了谏当保安行,比第一家华商保险公司——保险招商局早了70年。华商保险业力量薄弱,而分保是一种分散风险的方式,将其承保的部分风险和责任向其他保险人进行再次保险。

从1912年至1925年,陆续成立的保险公司共39家,其中在上海成立的有16家,但先后停业约2/3 。大部分保险公司都是小公司,资金薄弱,缺少经验,承保力量不强,很容易因亏损而停业。同时为了分散危险,华商公司不得不分保给外商保险公司。

为了促进华商的承保能力,上海市保险业同业公会组织华商保险进行联合分保,并建立分保集团公司,一来分散危险,解决分保出路,二来增加对巨额业务的承保力量,三来减少对外商分保的依赖性,减少利益外流。

1934年1月,上海市保险业同业公会促成会员公司中兼营船舶保险的肇泰、中国海上意外、太平、联保、华安水火、宁绍、先施、永宁、联泰9家组成中国船舶保险联合会,自订合理船舶保险费率。不过,华商分保团体的总后台依旧是洋商保险公司,例如华商联合保险公司的最终分保人是瑞士再保险公司。

回到太平轮,它作为3000吨级货轮的价值决非小数,华泰保险公司理应要求办理分保。但据传黄寅初坚持捞现钞,分毫没有办理分保,最终出事,无力赔偿,潜逃了事。

战争引发火灾,保险公司只能认栽吗?

近代中国时局动荡、战事不断,保险业的发展尤为艰难。华商保险业的险种从最初的水险、火险,发展到后来增加人寿险、兵险等,一方面是经济发展、行业成熟的表现,一方面也是对时局的应对之策。

1928年1月28日,淞沪抗战爆发,闸北地区焚毁过半,有四千余家保户买了普通火险,保额计白银12,354,835两,国币73,500元。由于战事发生仓促,事前毫无准备,赔款问题引起了巨大又持久的纠纷。

当时情况分两类:一类是投保火险的保户,因战争引发的火灾在火险中属于免责条款而拒赔;第二类是投保了兵险,例如建华慎记纺织厂,洋商保险公司耍赖拒赔。前者由于牵扯面广,在当时引起巨大的纠纷。

事实上,火险和兵险性质不同,因战争引发的火灾,依照保单章程不在火险赔偿范围之内。多数保户不明原委,以保有火险为由向保险公司索赔,几经诉讼,均未能如愿。

保户并不罢休,组织灾区火险赔款协进会,由汤有为、王志祥等为领袖,集合被拒赔保户数百人,编成索赔团,分别向各公司索赔:

“(一)当战争爆发,前沪上方面,早已风声鹤唳,而各保险公司,初未於事前通知保户,声明对于普通火险,不负赔偿之则;(二)此次灾区,一部房屋,虽直接破毁於炮火,然大部分房屋,非炮火所毁,多属被火焚毁,其中一部分,且於吾军退驻后焚毁;(三)此次浩劫,实系特殊情形,各保险公司,以人情而论对于此事,亦应负责,盖现下闸北灾区民众,多亟待此项赔款,以待复兴事业之进行。”

可见近代国人对保险条款的认知不足。其一,此次灾劫是战争而非普通火险,战争属于普通火险中的免赔部分;其二,保险赔付遵从近因原则,即以导致损失最直接、最有效、最起决定性作用的原因来判断风险事故与保险标的损失的直接因果关系,而非时间或空间上最接近的原因;其三,以“人情”来决定是否赔付不合理。

面对这样的情况,上海市保险业同业公会接受市商会的邀请,与上海灾区火险赔款协进会及律师公会、会计师公会五方共派代表9名,一起组织上海市灾区火险研究会专责办理。之后双方进行多次交涉和谈话,但赔款问题一直无法达成一致意见。

8月15日,上海灾区火险赔款协进会以保险业出尔反尔,故意破坏议案,置灾民于度外,反悔自己提出的发行公债之提议,信用全无为理由,向社会局请愿,呈请通饬保险业公会 。事态进一步扩大,灾区火险赔款协进会和索赔团不依不挠要求赔偿,甚至走向不理智的激进。10月4日、5日,上海市灾区火险索赔团带领保户六七百人,分头至太平、皇后、禅臣、华兴等保险公司要求赔款。

面对连续数日如此大规模的民众索赔运动,市政府和社会局按耐不住了,社会局立刻起草灾区火险赔款办法,市政府10月8日批示索赔委员会,赔款办法主要为三点 :一、成立火险赔款研究会,查明研究以定期赔款与否;二、无赔偿的保户由保险公司退还已缴保费;三、采用律师会计师两公会之组长,发行公债,以为救济之办法。

整个事件僵持的过程中,索赔受伤事件屡次发生。上海市商会希望保险业能够“体念各保户困苦情形,酌量照赔免致事态扩大。”但对于“酌情照赔”这样按人情而非按法理规章来办事态度,保险同业公会坚持不能同意,会员公司口径一致拒绝赔付。

这场风波持续2年之久,各方均不堪其扰。1935年2月,由社会局与上海市保险业同业公会出面斡旋,最终华商保险公司(19家),洋商保险公司(150家)各捐2万元,共计4万元作为救济金。直到1936年1月6日,“社会局直接续发灾区火险保户救济金。并登报通告,灾区去年10月间已在上海灾区火险赔款协进社登记而未领款者,再行举办通信登记”。此案才算了结 。

纵观整个事件,火灾赔款协进会、索赔团与保户的表现可见其对保险知识的匮乏,对自身投保险种的认识不清,保险业亦在维护自身利益的斗争中筋疲力尽。但这也反过来促进保险业人士认识到需加紧脚步,传播保险学知识。

处于非常时期的保险业,不得不做出更多业务上的调整以应对战事。

1937年7月,各保险公司纷纷讨论修改兵险保费,仅余数家美商保险公司愿承保兵险。例如德国汉堡保险公司就声明不承保中国、日本、朝鲜等地的货运战争险,上海市保险业同业公会、洋商火险公会“拟停保我国任何区域的兵险”,上海外商水险公司联合会规定“凡往来中国沿海长江各口岸与香港各外船所载货物之兵险费,均照前加倍收取,且随时势变化,随时增减。”

同年8月,上海市保险业同业公会汽车险组开会讨论,如果保户汽车为军队征用,则承保之同业该如何应付。8月13日,上海战事爆发,寿险组也随后开会讨论非常时期寿险同业业务问题。

面对战事和为了解决可能面临的全行业性的灾难,上海市保险业同业公会在9月1日召开执行委员会议,决定组织应对兵灾特务委员会(Sino-Japanese Hostilities Special Ins. Committee),并向会员公司做出说明:“投保火险之财产等直接或间接因受战争影响,而致损者……各公司对此种特殊损失,不负赔偿责任。”

公会同时对火险退费和保费做出规定:8月13日以后在战区内的火险,如果保户请求退保应即自是日期并按日计算法退费,无论顾客或者经纪人,各种保险保费都应当以现收为妥,有特别情形者,各公司自由斟酌办理。9月3日,上海市保险业同业公会除了继续开会讨论组织战区兵灾特务委员会事项,还决定上报国民党政府实业部及财政部,请求准予引用四行联合贴放办法,予保险业以贴放便利。

人们为什么不愿意买保险?

上文提到的索赔风波中,民众的反应深刻凸显了国人保险知识的普遍匮乏。1934年,宁绍人寿保险股份有限公司总经理胡咏骥在一次讲话中估计,我国有4 亿多人口,投保寿险者约为12 万人左右,只占全国人口万分之三。而美国1 亿人口, 投保寿险者为6000余万人, 约占全国人口60 %。此外我国保单之退保率和失效率有时竟高达20 % 和40 % 左右。

不惟民众缺乏基本的保险常识:1934年,山东省政府主席韩复榘在其公布的失火惩戒办法中竟还有规定,凡保有火险者不慎失火,也要受到惩罚,各保户遂纷纷退保。

为什么人们不愿意投保呢?

从经济原则上来说,资金愈集中,则周转愈灵活,而存款放款之利率亦愈低。我国因重农关系,资金未能集中于都市,以致当时银行储蓄年利尚有高至一分以上者。通常欧美各国计算保费时依照预定死亡率所收之保费,多以年利三厘推算。而当时我国保费计算折现之利率,按照,欧美办法,最多不过二厘。“故人皆愿向银行储金, 而不愿向保险公司投保。”

根深蒂固的观念也是关键。“人生有命,富贵在天”,对于天灾人祸及其他不幸事件,中国人往往归咎于命运、风水,1933年《申报》上就有文章评论说,“中国习俗以谈及死亡之事为不详,而恶言保寿有以致之也。”

以农业社会为背景的中国大家庭组织也不利于保险的推广。四代同堂、聚族而居,老一辈年老力衰时由子孙奉养,天经地义,若弟死兄在,兄有抚养婶侄的义务,反之亦然。如此,何必想着投保寿险?此外,聚族而居者房屋多相连而成,缺少防火墙,以致一处失火、全村遭殃,此笔保险费便不易分派,火险单也就难以签订。

对“卖保险的”,民国时期的人们对其印象并不比今日好。

保险经纪人,也就是保险经理员,旧时又被成为“保险掮客”。由于当时民众对保险知识和保险本身的认知缺乏,极少人会自动投保,中外保险公司都需要通过保险经纪人来招揽业务,所以保险经纪人是保险业经营活动中不可或缺的一部分。他们向保户介绍保险业务,为其代办手续,促使保险合同订立,并从保费中收取一定比例的佣金。

当时的保险业务员素质参差不齐,1936年美国纽约寿险公司的经理员考察过京津沪的保险业后曾说:“中国之保险经理员,确具保险知识、而富充分销售经验者,百人中仅数人而已。”他还指出,这是由于中国政府对经理员资格无明文规定,经理员亦未受过训练,因而任何人均可作经理员所致。一般民众普遍认为人寿保险是一种“投机之营业”。

在1936年《火险经纪人登记及佣金限制之办法》出台之前,整个市场上的经纪人管理十分混乱,没有相关法规界定从业资格,凡是为保险公司介绍业务的人都能以经纪人身份自居。一方面,在激烈的竞争环境下,各公司为了延揽有实力的经纪人,争相提供高额佣金,造成同业倾轧;另一方面,有实力的经纪人往往用特别折扣笼络小经纪人,以佣金高低与待遇为业务去向准绳,保费拖交现象严重。

行业公会曾经做过多方尝试,规范保险经纪人的行为,可惜后来受到战争影响,规章制度难以贯彻实行,不久便故态复萌。

另外保险业同业公会还曾致力于推广保险学识,加强社会宣传,鼓励研究保险。例如呈请国民政府教育部庚子赔款委员会选派出国留学生专攻保险学、呈请教育部在教材书本内增订保险课程、举办寿险专刊,编印书册,并在上海多家大型日报晚报副刊上开辟保险专栏,等等,以促进大众对保险业的了解。

资料来源:

沈雷春,《中国保险年鉴》,文海出版社,1935-1939年

颜鹏飞等主编,《中国保险史志》,上海社会科学院出版社,1989年

敖文蔚,《1927-1938年中国保险业发展艰难之原因》,《民国档案》,2000年第2期

吴越、张天生,《黄寅初赌博“太平”轮》,《上海保险》,1996年

虞蓉,《上海保险同业公会与华商保险业的发展(1928-1937)》,复旦大学硕士论文,2014年

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司