- +1

两年巨亏20亿、巨额债务违约,昔日创业板大牛股濒临破产、退市

原创 锐眼哥 财经锐眼 收录于话题#大牛股4#巨亏4#债务违约1#股债双杀1

水能载舟,亦能覆舟。

现代企业在享受负债经营的杠杆带来的好处的同时,也需要承担负债经营的风险,一旦负债管理不善,就可能导致整个企业的崩塌!

A股创业板上市公司蓝盾股份(300297.sz)的债务问题已经不是一天两天的事,早在2020年4月的时候就被爆出近5亿债务违约,时至今日其违约债务规模不但没有缩减,反而越来越多。

根据蓝盾股份最新债务违约公告显示,截至今年4月29日,公司及部分子公司累计债务逾期未偿还金额为20.25亿元,较2020年4月增加了15亿多违约债务。

7月30日(上周五)公司公告,公司被债权人申请破产清算,可能存在被实施退市的风险。受此消息影响,8月2日(周一),蓝盾股份的股票和可转债上演“股债双杀”,股票20%一字跌停,可转债暴跌超35%!

(通达信行情截图)

截至今年6月29日,联合资信评估给蓝盾转债的最新信用评级为BBB-,最早在2018年6月12日的时候该债券的信用评级还是AA级,过去几年公司债券信用评级一路下降。

业绩连续三年下滑,两年巨亏超20亿

蓝盾股份是一家成立于1999年的网络信息安全企业,产品主要涉及云安全、边界安全、应用安全、审计安全、安全管理、物联网空间安全、移动安全、大数据安全等。

听上去很高大上,网络安全也是近期国家大力支持发展的产业。然而,作为一家专门做安全产品的公司,做了这安全那安全,可就是没有做好自己的财务安全、经营安全!

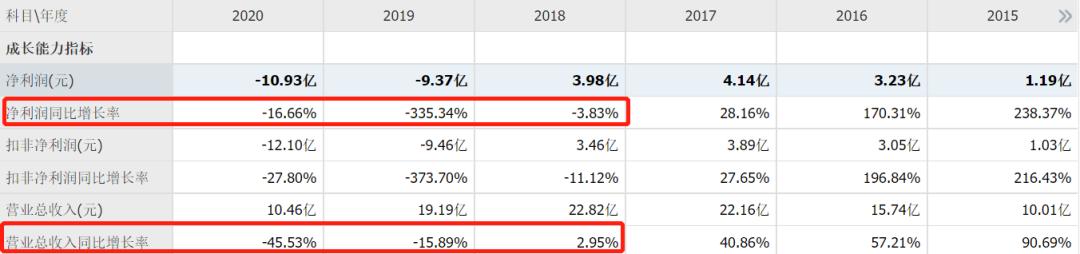

公司可转债是在2018年9月上市的,所以只有到2018年的评级报告。翻阅公司过去几年的财务报表数据,实际上,公司业绩正是从2018年开始衰落的,一直到今年一季度依然处于亏损状态。

2017年是公司的高光时刻,当年实现归母净利润创历史新高达到4.41亿,自此以后业绩江河日下,2018年-2020年实现归母净利润分别为4.22亿、-9.10亿、-11.10亿,对应增速分别为-3.83%、-335.34%、-16.66%。

(同花顺网站截图)

从2019年到2020年连续两年的亏损让公司巨亏超20亿,直接亏掉了公司自2012年上市以来积攒的全部利润,2012年到2018年公司实现归母净利润总计也才13.79亿!

之前积累的利润全部亏完了,就得吃老本亏资产了。2018年到2020年,公司总资产减少了25.35亿,负债减少了8.59亿,净资产减少了16.79亿。

至于亏损原因,2019年巨亏9.10亿是因为对之前收购资产的商誉减值以及无形资产、应收账款减值,2020年又亏11.10亿则是因为债务风险爆发公司计提了10.6亿的商誉减值。

46亿负债违约超20亿

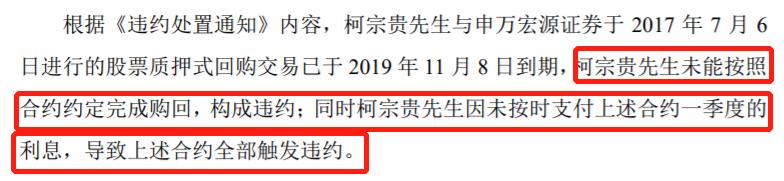

公司最早出现违约事件是在2020年4月20日,控股股东、实控人柯宗贵质押在申万宏源的股权涉及违约风险。根据公告,具体违约情况为:首先,柯宗贵未按合约约定购回质押股票,涉及违约;其次,柯宗贵未按时支付合约利息,导致合约全部违约。

(蓝盾股份实控人股权质押违约公告截图)

实际上,就在柯宗贵出现首次质押违约之前,他个人及公司其他董监高就通过二级市场竞价和大宗交易方式频繁减持公司股份,减持理由是降低股票质押比例及个人资金需求。

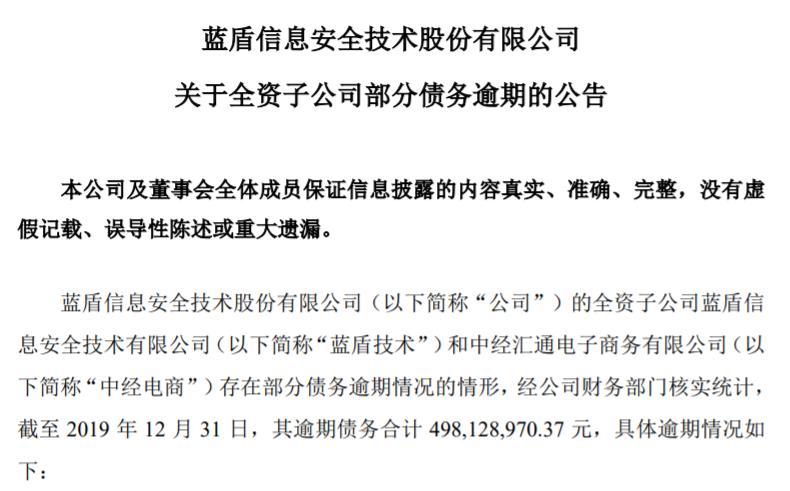

发生首次质押违约仅10天后,2020年4月30日公司就公告,全资子公司部分债务出现逾期,截至2019年底累计逾期4.98亿债务,到2020年底公司逾期债务一下增加到20.92亿!

(蓝盾股份首次债务逾期公告截图)

与此同时,控股股东、实控人柯宗贵、柯宗庆因涉诉事项未按法律生效文件执行被列为失信执行人。

到今年4月30日,公司逾期未偿还债务为20.25亿,而根据公司今年一季报显示,截至今年一季度公司总资产73.84亿、总负债46.27亿,但账上现金只有6517.81万!

这也就是说,公司总负债46.27亿,其中就有20.25亿已经实质性逾期违约。

债权人申请公司破产,上演“股债双杀”

7月30日蓝盾股份公告,公司收到广州中院《通知书》,申请人蔡斌、李安平分别以被申请人蓝盾股份不能清偿到期债务为由向广州中院申请对公司进行破产清算。广州中院将于8月3日(明天)进行听证,目前暂未受理申请人的申请。

(蓝盾股份公告截图)

债权人向法院提出申请要求债务人破产清算以偿还债务是债权人的权利,也是天经地义的事。若法院最终受理并允许蓝盾股份破产清算,则其上市的股票、债券都将退市。

因此公司目前在A股交易的蓝盾股份股票及蓝盾转债债券都存在退市的风险,从而导致了今天公司“股债双杀”的局面,截至今天收盘,蓝盾股份股票20%跌停、蓝盾转债暴跌35.61%!

(蓝盾转债走势截图)

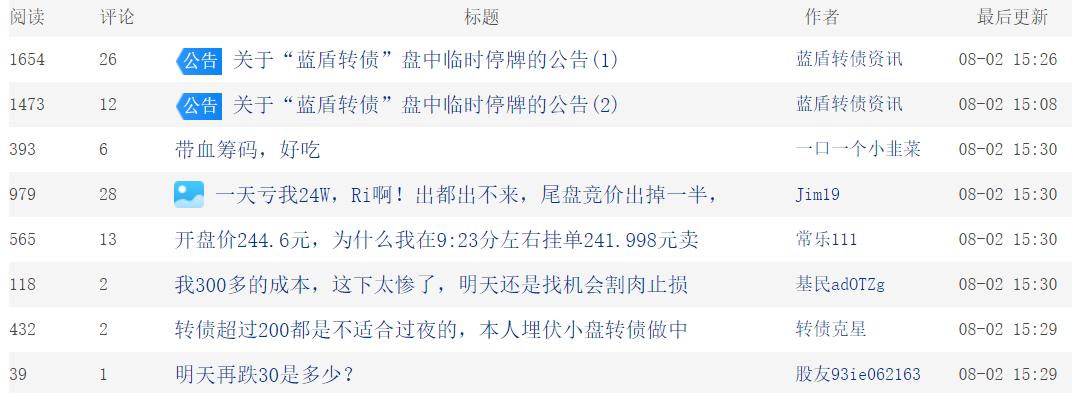

蓝盾转债今天这个暴跌领跌A股可转债板块,盘中两度跌停触发临停,但还是未能阻止债券价格的持续杀跌,更是跌的投资者嗷嗷叫!

股吧里有人喊“一天亏了24万,出都出不来”、“300多的成本,这下太惨了”……

(东方财富股吧截图)

买债券的惨,买了蓝盾股份股票的人也不好过,很多人也是想卖却卖不掉!

投资最大的风险也不过如此了吧,不是你错了不认,而是你想认错止损出局市场都不给你认错的机会。但如果做点功课,知道这家公司的一些基本面,特别是它出现几十亿债务违约的事,也不会重仓去买这种公司。

从K线图上可以看出,就在半个多月前的7月12日,蓝盾转债突然一天暴涨44.47%,第二天继续冲高到378.9元,两天最大涨幅超过71%。除了不设涨跌停的新股和可转债,在股票上怎么可能体验到这种快感!

事后来看,那天那个暴涨就是诱多、骗炮,吸引散户进场接盘,但主要原因还是当天市场炒作网络安全概念,正股蓝盾股份20%涨停。

综合来看,若此次公司真的被破产清算,那风险最大的就是二级市场公司股票和债券的持有人,至于清算之后能否偿还公司全部债务就又是另一回事了;若此次公司没被清算,以公司目前的状况,也只不过是苟延残喘的活着罢了,一年比一年亏的多,逾期的债务也越来越多,总有撑不过去的一天。

值得关注的是,公司实控人提前频繁减持的目的是什么,或许人家早已打定主意不还债了……

(以上是笔者个人观点,仅供参考,投资风险自担。)

原标题:《两年巨亏20亿、巨额债务违约!昔日创业板大牛股濒临破产、退市》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司