- +1

华兰生物:落日余晖or黎明之前

作者:斛芸贞谈医论股,在雪球设有同名专栏。本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

按:2021中报公布前后两个交易日,华兰生物连续大跌,合计跌幅接近20%。是否有信息未曾展露尚未可知。我们只能因循中报内容,直指其基本面,探究它的当下与未来。欢迎各位在文后发表不同观点、逻辑或信息。

投资华兰生物(SZ:002007)之前,必须清楚一个事实。如果没有每年生产销售1亿剂四价流感疫苗的预期(100+亿元流感疫苗营收),凭什么能够从去年8月的76元(分红派息前)一路坚守到32元呢?而且,这是在医药行业面临集采的困境,普遍腰斩的情况下发生的,不觉得奇怪吗?难道22万散户都应该是活雷锋?难道新能源汽车、化工周期股的估值永远可以>生物医药?

分析华兰生物中报,关键是需要展望未来,而不是关注过去。

01

中报业绩印象

1-6月上市公司营收同比下降-7.06%,扣非净利润同比下降-14.92%(对应扣非净利润跌幅,散户应该开心期待明天开盘股价下跌-4.92%,利空落地)。

营收下滑的主要原因是,静丙收入减少了-1.42亿元,白蛋白仍然同比增长了+2.72%,其他小品种血制品同比增长了3.65%。根源于去年新冠疫情缺乏特效药,把静丙拿来临床紧急应用了,这是非常态的损益,不具有投资参考价值。

总体来说,由于白蛋白和其他小品种血制品毛利率继续增长,血制品护城河犹在,血制品需求缓慢增长趋势不变,血制品没有集采风险。

公司经营状态非常不错的另一个证据是,应收账款大幅下降-6.7亿元。你见过哪一家夕阳产业的公司,还可以做到应收账款减少的?

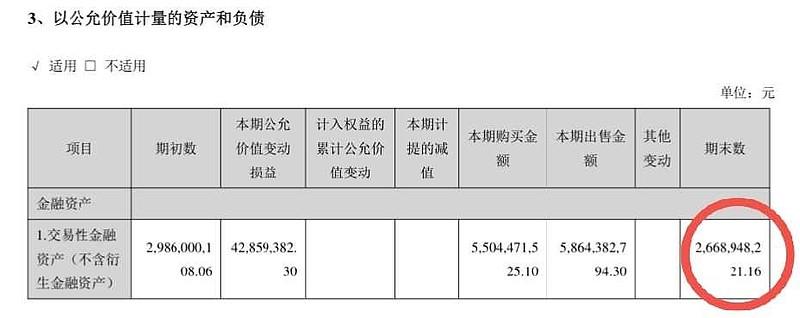

公司有钱,持有的理财产品26.68亿元。即使行业的翘楚——恒瑞医药也只有100亿元买理财产品。

公司谨慎,26.68亿元理财产品6个月拿到了0.66亿元收益,显然买的是年化收益率4.9%的低风险理财产品。

生物医药已经不是风口,A/H市场生物医药融资窗口即将关闭,华兰生物公司有积蓄,可以打折买到更多的创新药管线。

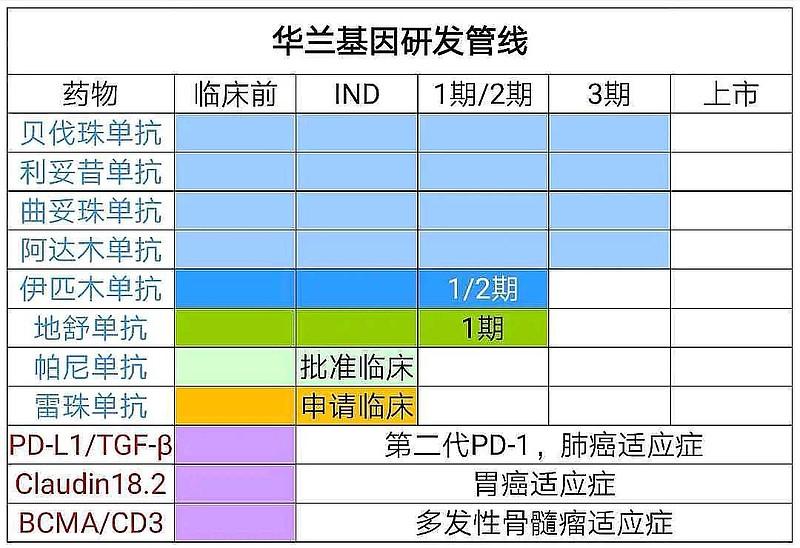

华兰生物持有华兰基因40%股权

去年上市公司仅仅花了1200万元RMB(华兰基因花了3000万元),就买到了和铂医药的三个创新药(临床前研究阶段)的大中华商业开发权益。

02

华兰疫苗继续“隐藏”利润

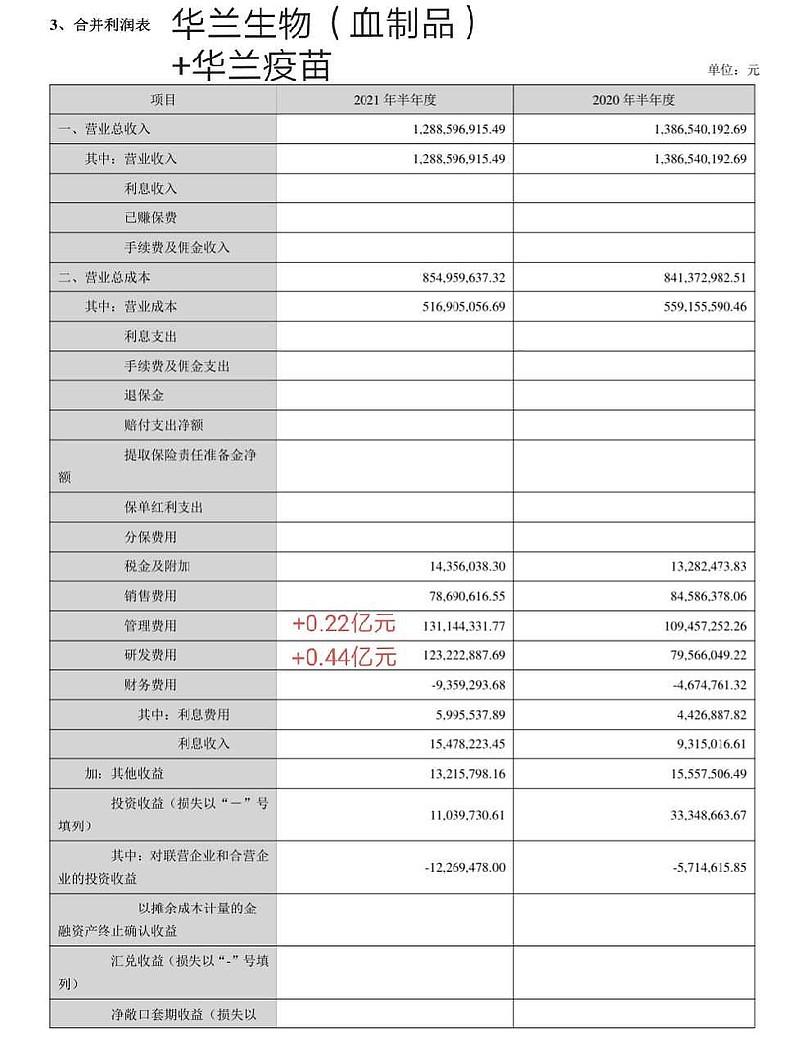

从华兰生物上市公司血制品业务来说,管理费用下降↓,研发费用下降↓。

但是,从合并利润表华兰生物(血制品)+华兰疫苗来看,华兰疫苗导致研发费用增加了0.44亿元,华兰疫苗导致管理费用增加了0.22亿元。

这种财务报表处理方式,还是为了华兰疫苗子公司分拆上市的目的。也就是说,原本上市公司扣非净利润应该是0增长,而不是下滑-14.92%。

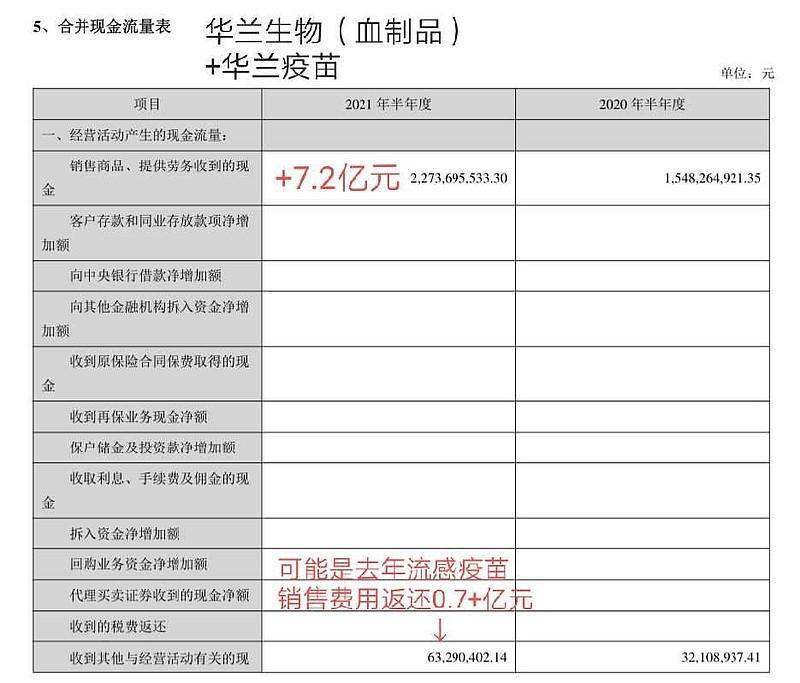

对比合并现金流量表和母公司现金流量表,去年多计提的2+亿元流感疫苗销售费用,今年悄悄流回来了0.7+亿元。

也就是说,四价流感疫苗的真实净利润率更高。

反正,一切财务报表都是为了华兰疫苗分拆上市嘛。

03

血制品母公司研发管线

【1】10%静丙(层析工艺法)

新静丙工艺层析法有望成为国内第二家。现阶段国内生产企业大多采用传统的“低温乙醇法”,而全层析技术作为当前生物制药行业常用分离纯化技术,在国外已经广泛应用于静丙生产,例如美国血制品巨头CSL、Grifols、Shire及澳大利亚血制品龙头Octapharma均采取全层析法,而国内尚无静注人免疫球蛋白(pH4、10%)(层析法)产品上市。

全层析工艺法有望提升血制品业绩弹性。与“低温乙醇法”相比,“全层析工艺法”IgG回收率较高,平均值为60.86%(低温乙醇法回收率在50%左右)。相同吨位血浆,可以多生产20%静丙。

同时,全层析工艺法的IgG浓度在10%左右,输注时间短,能有效增加临床接受程度。

【2】HL08(长效GLP-1)

糖尿病治疗药物。

04

华兰疫苗的未来

分拆上市后,华兰生物持有华兰疫苗68.18%股权

既然,华兰生物的1亿剂四价流感疫苗产量落地没有实现、人用狂犬病疫苗(vero细胞)没有获批上市、成人吸附破伤风疫苗没有获批上市、四价流感疫苗(儿童型)没有获批上市,利好全部处于朦胧状态,就没有理由认为是华兰生物上市公司的前景是落日余晖。

05

结论

毋庸置疑,华兰生物的中报业绩肯定是不理想,甚至是负面影响。所以,有先知先觉的资金提前知晓了,提前10天融券2000万元,仅此而已。类似情况在2017年第三季度、2018年第一季度,2020年第三季度都曾经发生过。

朋友们一定要知道,低位利空落地=利好,高位利好兑现=利空。

例如,牧原股份在前几年猪周期低谷,由于主力判断到未来可能的猪肉供需缺口,资金持续流入,股价反向大涨。当去年业绩真正兑现了,反而是散户接盘。

再例如,中国生物制药去年收购了科兴中维15.03%的股权,即使预测到今年一次性收益高达60亿元RMB,由于H股市场认为新冠疫苗业绩没有持续性,所以仍然不认同,股价全年低迷。

2021年中报业绩出炉,只能代表过去1-6月的公司经营活动状态,不能代表下半年,更不能代表生物医药的未来。

现在是2021年8月,我们需要思考的是华兰生物2022年以后的发展趋势……需要思考的是2021年6-12月的业绩。

对于中小投资者而言,究竟是高位鼓吹成长好?还是低位放大利空好呢?

假设判断错误了,可能就是南辕北辙。

作者:斛芸贞谈医论股,在雪球设有同名专栏

原标题:《华兰生物:落日余晖or黎明之前》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司