- +1

中国互联网金融协会在沪成立,原央行副行长李东荣当选会长

3月25日上午,中国互联网金融协会在上海黄浦区召开成立大会,上海市市长杨雄和中国人民银行副行长潘功胜共同为协会揭牌。

在同日举行的中国互联网金融协会第一次会员代表大会上,全体参会会员代表还对协会章程、自律公约、倡议书、会员及会费管理办法等协会核心制度办法进行表决,并选举产生第一届理事会和监事。

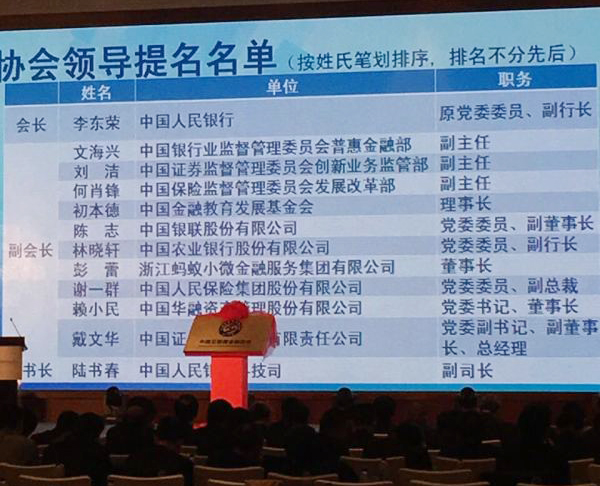

中国人民银行原副行长、61岁的李东荣当选为会长,中国人民银行科技司副司长陆书春当选为秘书长。出任副会长的还有银监会普惠金融部副主任文海兴、证监会创 新部副主任刘洁、保监会发展改革部副主任何肖锋、中国金融教育发展基金会理事长初本德等。

央行副行长潘功胜在互联网金融协会成立大会上致辞。他表示,互联网金融本质上仍是金融,其优势在于技术创新,要注重运用新技术提升金融服务实体经济的效率。要坚持监管规则的公平性,不应对不同市场主体的监管标准宽严不一,引发监管套利;要实施穿透式监管;要实施功能监管;要严格执行客户资金第三方存管制度;要建立反洗钱、反恐怖融资的制度及技术支持系统;要借鉴商品市场反倾销的做法,防范亏本销售、交叉补贴、不良关联交易等不正当竞争行为;要落实投资者适当性管理,加强投资者教育和消费者权益保护。

据介绍,中国互联网金融协会首批会员有400多家:2000家企业和个人申请入会,437家入围,399家参加了今天的成立大会。会员包括银行、证券、基金、期货、保险公司、信托机构、资产管理公司、消费金融公司等金融机构,也包括其他互联网金融从业机构,以及征信服务机构、融资担保类机构、金融业基础设施机构、互联网企业、互联网金融研究机构、检测认证机构和金融综合服务机构等。

400多家会员中,有84家银行机构,44家期货公司,17家保险公司,292家互联网金融新兴企业及研究、服务机构。

而首批中国互联网金融协会的理事会成员142家传统金融机构、互联网金融公司,共142家成为候选理事单位。其中,网贷平台共有16家,分别为陆金所、 宜信、 拍拍贷、 人人贷 、开鑫贷、合拍在线、挖财、掌众金融、网信金融、玖富、德众金融、点融网、东方汇、搜易贷、恒大金服、邦帮堂。

会后,点融网CEO郭宇航向澎湃新闻表示,协会为分散在全国各地的互联网金融机构提供了一个向中央即时反馈的渠道,大会只吸收了40多家网贷机构,相对于全国四千多家来说属于绝对少数,说明筛选机制非常严格。

拍拍贷执行总裁、联合创始人胡宏辉也表示,协会是一个对于行业正本清源的自律联盟,未来协会还会下发行业信息披露等准则,在成员大会中采纳意见、举手表决。

另据中国互联网金融协会公布的会员年费表格,总体分成营利性单位和非营利性单位收取。营利性单位:副会长单位为100万元、常务理事80万、理事60万、监事60万、普通会员20万;非营利单位:副会长单位40万、常务理事30万、理事和监事均为20万,普通会员1万元。

李东荣

男,1954年8月出生,中央财经大学研究生毕业,经济学博士,研究员

1984年至1994年,工作于中国人民银行广东省分行,先后任计划处科员、副科长、科长、副处长、处长

1994年8月,任中国人民银行广东省韶关市分行党组书记、行长,国家外汇管理局韶关分局局长

1996年6月,任中国人民银行广东省分行党组成员、副行长,国家外汇管理局广东分局副局长

1998年起任中国人民银行广州分行党委委员、副行长,国家外汇管理局广州分局副局长

2000年起先后任中国人民银行广州分行党委副书记、副行长,国家外汇管理局广东省分局副局长

2002年2月,任国家外汇管理局党组成员

2002年3月,任国家外汇管理局副局长,2004年起兼任局机关党委书记

2008年12月,任中国人民银行党委委员、行长助理

2012年7月-2015年3月,任中国人民银行党委委员、副行长

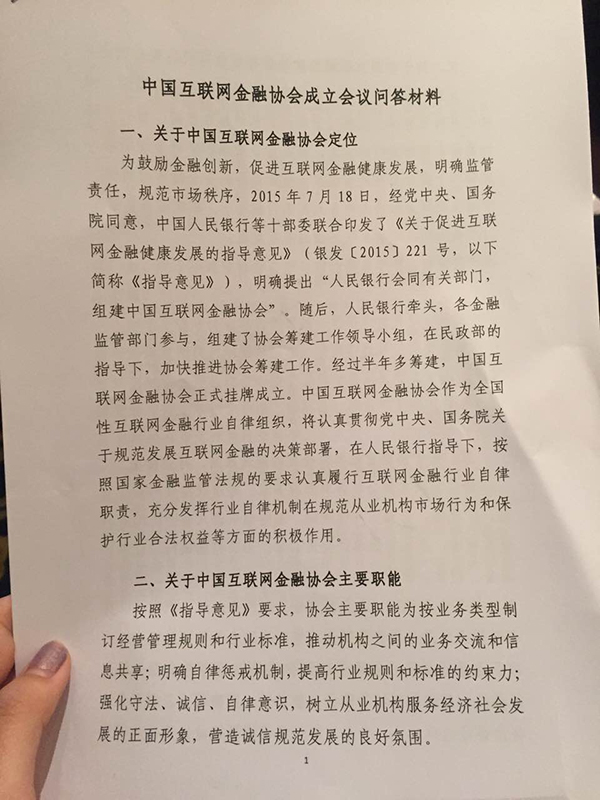

以下为中国互联网金融协会成立会议问答材料

为鼓励金融创新,促进互联网金融健康发展,明确监管责任,规范市场秩序,2015年7月18日,经党中央、国务院同意,中国人民银行等十部委联合印发了《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号,以下简称《指导意见》),明确提出“人民银行会同有关部门,组建中国互联网金融协会”。随后,人民银行牵头,各金融监管部门参与,组建了协会筹建工作领导小组,在民政部的指导下,加快推进协会筹建工作。经过半年多筹建,中国互联网金融协会正式挂牌成立。中国互联网金融协会作为全国性互联网金融行业自律组织,将认真贯彻党中央、国务院关于规范发展互联网金融的决策部署,在人民银行指导下,按照国家金融监管法规的要求认真履行互联网金融行业自律职责,充分发挥行业自律机制在规范从业机构市场行为和保护行业合法权益等方面的积极作用。

二、关于中国互联网金融协会主要职能

按照《指导意见》要求,协会主要职能为按业务类型制订经营管理规则和行业标准,推动机构之间的业务交流和信息共享;明确自律惩戒机制,提高行业规则和标准的约束力;强化守法、诚信、自律意识,树立从业机构服务经济社会发展的正面形象,营造诚信规范发展的良好氛围。

三、关于中国互联网金融协会与监管部门的关系

互联网金融的健康、规范发展,既离不开政府监管,也离不开行业自律。政府监管和行业自律相互支撑,有利于降低监管和市场运行的成本,提高监管效率和促进市场创新,也有利于提升互联网金融市场整体运行的安全性和有效性。中国互联网金融协会将在人民银行指导下,积极配合监管部门开展工作,推动互联网金融规范发展。

四、关于协会内部的组织架构

协会注意借鉴国内外行业自律组织的成熟经验, 结合金融行业的本质特点,计划在协会内部逐步设置符合互联网金融业务发展特点的专业部门和后台支撑部门,同时逐步搭建互联网金融各领域的专业委员会。鉴于互联网金融领域业务的多元性,协会将注意吸收各方面专业人士的意见建议。

五、关于协会首批单位会员的遴选原则、行业情况

协会首批单位会员共有四百多家。筹建组按照行业代表性、广泛性、正面引导性原则,对前期申请入会的机构进行资质审查,产生首批单位会员名单。会员包括银行、证券、基金、期货、保险公司、信托机构、资产管理公司、消费金融公司等金融机构,也包括其他互联网金融从业机构,以及征信服务机构、融资担保类机构、金融业基础设施机构、互联网企业、互联网金融研究机构、检测认证机构和金融综合服务机构等。按照协会章程, 副会长、常务理事、理事会员将由会员选举产生。今后,将按照章程要求,逐步吸收符合条件的会员,同时建立会员退出机制。

六、关于中国互联网金融协会在防范行业风险方面采取的措施

协会从筹建之初就立足行业发展需要,从行业规范和自律标准入手,逐步开展了互联网金融统计监测、信息共享、风险披露和风险预警等基础设施、制度和手段建设。

七、对于不遵守协会自律公约的会员单位,协会有何惩戒措施?

对于不遵守协会章程和自律公约的会员单位,协会将依据相应规章制度采取惩戒措施。协会的自律惩戒管理办法将在适当时机公布。此外,由于《指导意见》赋予协会“制订经营管理规则和行业标准”的职能,协会的相应自律规范在适当时机有望上升为行业标准。

八、关于互联网金融信息披露自律规范制定情况

自2015年协会筹建开始,协会筹建组就已部署信息披露自律规范的制定工作,目前信息披露自律规范初稿已经征求部分会员单位意见,协会将组织专业人员进一步完善信息披露自律规范,再正式发布。

九、互联网企业跨界经营金融现象十分普遍,互联网金融协会将来能否覆盖所有的互联网金融企业与经营活动?对于跨地区、跨部门、跨行业会员除了行业公约外,还将采取哪些手段来加强行业自律管理?

中国互联网金融协会积极吸纳业内具有代表性的互联网金融从业机构加入,互联网金融从业机构将根据自愿原则加入协会。协会将来会逐步扩大对互联网金融各业态与业务活动的覆盖面。

对于跨地区、跨部门、跨行业会员,除了行业公约外,协会还将在监管部门指导下,秉持穿透式原则,组织会员单位共同制定自律规范,积极防范相应风险。

十、互联网金融在行业标准和规范方面存在的问题以及协会在标准化建设方面有什么考虑和规划?

当前,部分从业机构经营尚不规范,诸如客户资金银行存管并未落实、信息披露不完善等等。相关基础设施建设还比较滞后,难以支撑从业机构数据端口标准化以及数据共享。协会在标准化建设方面将严格按照《指导意见》要求,适应移动金融和普惠金融发展的趋势,规范从业机构经营行为,制定相应行业标准,并推进相关基础设施建设。

十一、关于互联网金融行业信息化与基础数据库建设进展

根据《指导意见》对协会职责定位的要求,协会在筹建期间大力推进信息化建设,为各项业务提供支撑。目前,协会已完成了网站系统、会员管理系统等基础设施建设,并启动了面向全行业的互联网金融服务平台的规划研究,将逐步开展建设工作。

目前,协会按照互联网金融服务平台建设的规划,正在与互联网金融从业机构实现对接,推动行业数据采集与信息共享,并配合人民银行具体承担互联网金融统计和风险监测预警系统的开发和运行工作。协会近期将组织30余家具有代表性的互联网金融从业机构,成立专项工作小组,开展互联网金融服务平台一期(统计分析和信用信息共享)业务培训和试报送工作。同时,通过动态共享会员的数据源并加以整理加工,形成协会的统计监测数据源,完成了风险监测预警指标体系和模型的初步构建。目前,风险监测预警系统(一期)的建设已基本完成,并在此基础上形成了网络借贷行业风险监测预警情况报告。

十二、关于中国互联网金融协会在互联网金融统计方面的工作

当前一行三会在传统金融领域已经建立了比较全面、完善的统计体系,但是互联网金融一直游离于现行统计体系之外,社会上缺少权威的互联网金融行业数据。协会目前已经初步制定了涵盖互联网金融各个业态的统计制度,初步地建立了互联网金融统计系统和风险预警监测系统,近期将在会员范围内按照规范的、统一的标准进行数据统计,之后逐步扩大统计覆盖面。随着人民银行和相关部门互联网金融统计的建立和逐步完善,在条件成熟时,符合要求的互联网金融统计可纳入金融业综合统计范畴,并可作为社会融资规模指标的修订基础。

十三、中国互联网金融协会与其他金融专业协会是什么样的关系?与各地地方协会的关系如何处理?

互联网金融具有跨地域性、业态丰富等特点,很难将其局限在一个地方、一个业态进行自律约束管理,中国互联网金融协会将会注意发挥其全国性、专业性、综合性的自身优势,全方位、广覆盖地建设互联网金融自律机制。同时,注意与其他协会加强交流与合作,共同维护金融秩序稳定。

目前,我国各个省市互联网金融的行业自律情况各异,协会高度重视地方从业机构的自律发展问题,下一步将深入研究各地区的自律现状及实际效果,提高互联网金融行业自律的约束力。同时,将研究吸纳符合条件的地方互联网金融协会作为协会会员单位的问题。

十四、关于协会在会员服务方面的规划

协会将推动各类会员积极开展合作。这种合作一方面是业务层面上的合作,另一方面则是共同推动互联网金融基础设施建设方面的合作。此外,协会还将积极与监管机构沟通,反映会员单位的合理诉求。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司