- +1

经济痕迹︱债务的意义

关于宏观层面的债务,包括社会整体债务规模、债务在各部类间的分布等等,市场已经多有讨论,笔者在《启动中国的资产价值封冻计划》中也曾论及,这里就不赘述。

本文尝试从微观的视角看待债务。个人为什么会负债?

一种情况是,微观个体资金流出现周转困难,需要借助外部融资来渡过难关。另一种情况是,个人通过融资,进行相关的资金资产配置,以期带来超过债务利息的回报——简单说,就是通过借钱来赚钱。

不管哪一种情况,前提都是外部债权人肯提供融资。那么,别人干嘛要借钱给你呢?抛开江湖救急、友情融资这种“非常”事件不提,正常情况下,债权人之所以肯把钱借出去,不外乎是看好融资可能产生的利息——起码比放在银行更有利可图。

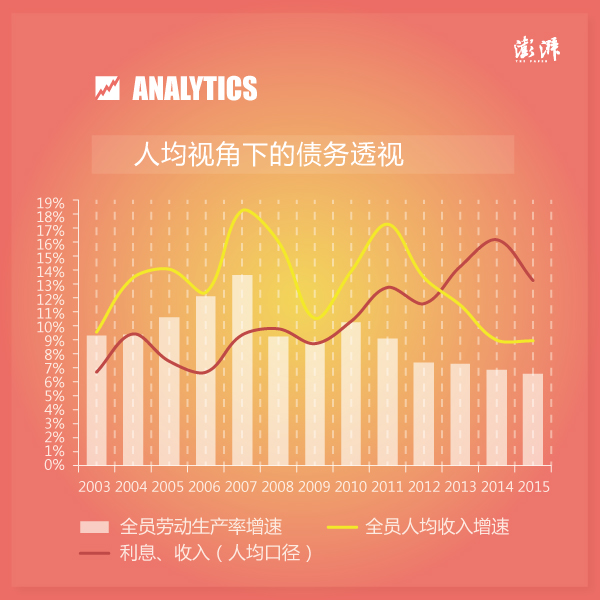

看好归看好,结果如何呢?我们看下图:

先看危机前。中国经济经历了一段两位数的高增长期——2003年-2007年,增速连续五年超过10%,实际年均增幅达12%。与此同时,劳动生产率也持续向上。根据国家统计局公布的数据,2003年我国全员劳动生产率的增速为9.3%,这个数字在2007年达到13.7%。相应地,我国人均收入增速也由2003年的9.6%提升至2007年的18%。

这一时期,无论宏观经济运行,还是微观经济福利,均大幅改善。由于各方的预期都很好,债务行为也大量发生——债务总量的年均复合增速高达22%(具体数据见《启动中国的资产价值封冻计划》)——不过,作为主要财务负担的利息支出,占收入的比重始终低于10%。

再看危机后。2008年-2015年,经济增速回落——2012年破8,2015年破7;全员劳动生产率和人均收入的增速双双腰斩——前者由峰值的13.7%暴跌至6.6%,后者在短暂的刺激后,由2011年的17%快速下滑至2015年的9%。与此同时,利息支出占收入的比重却大幅提高,到2014年已经升至16%,高出危机前7个点。从这一角度看,微观个体的福利是恶化的。

两相对比,问题就来了——当前经济下行,各方预期本不应乐观,劳动生产率持续下降,意味着融资回报率也是下滑的,但诡异的是,危机后中国债务总量的年均复合增速仍然在18%左右。换句话说,“有利可图”的债务行为的比重越来越低。对于个体融出方而言,金融风险加大了;而对融入方而言,则意味着财务负担的加重。

质言之,当前债务环境的发展是不可持续的,长此以往,很难确保不出现大规模的违约行为。但贸然“釜底抽薪”,人为收紧债务环境,又是不可取的。毕竟,经济危机之后,负债融资 “救命”的成分增多,突然收紧银根,只会催化经济的硬着陆。

于是,中国经济再次遭遇“进退维谷”。为今之计,只有深化改革扭转处于下滑态势的劳动生产率曲线。而这,大概也是近期“权威人士”讲话的本意。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司