- +1

安信证券70页重磅地产研报:有一种永远振荡上涨的房价

安信证券房地产研究团队把中国的房价现象称为:“一种永远振荡上涨的房价”。而研报中表达的许多观点也于当前市场对于中国房地产市场的普遍观点不同。

首先,研报认为:全国房价均价并不存在明显泡沫。同时指出,把房地产产业到顶、人口拐点、房价收入比过高等片面作为判断房价见顶的理由,这些观点是错误的。

研报分析,房价没有上涨空间并不等同于有很大下跌空间,此外,房价下跌也并非不可逆的趋势。研报中称:房价上涨是常态、下跌多半被修复。中国不会重蹈日俄覆辙,并有希望走出美国模式,即汇率稳健、利率趋零、价格分化、全国慢牛。

研报进一步判断,在保持收入合理增长的时间内,房价将振荡上涨,甚至“在你生命周期内则可能永远上涨”。

但值得注意的是,这份研报并没有否定房价存在局部泡沫,并明确指出上海等一线城市在2014年之后房价有泡沫迹象。

那么,什么原因会导致房价下跌?

研报中写道,房价下跌最最直接的因素是加息和货币紧缩,同时汇率冲击成为越来越大的不确定性。

但目前来看,上述条件都不具备,因此这份研报得出结论:房价依旧不会大跌。

“从明天起,关心粮食和蔬菜;我有一所房子,面朝大海,春暖花开!”——海子。

再诗意的人生也逃不了住所的问题,两年前的2014年初,经历了2013年火爆的市场之后,杭州房价传言的大跌(德信·北海公园和天鸿·香榭里两个楼盘)曾引发市场恐慌及全国房价崩盘的预期,当时我相继写了房价和白银时代的两篇深度报告,论述房价不会崩盘(全国供需比119%,供需比在80-120%的基本均衡范畴)并预计以深圳为代表(供需比33%)的供严重供不应求的城市将在适当宽松下再迎上涨,而以营口为代表(供需比476%)的供严重超过求的城市很难再有房价上涨的空间,该文章后来获得央行货政司领导电话探讨,而最后限购放开的顺序几乎和我们供需比的排序一致,同时提出白银时代是2010年开始而不是市场普遍预计的2013年,行业销售、投资及开工大周期见顶或许在2020年前后,房价则难言见顶,当然也别把标题简单地理解为永远上涨。

时隔两年,房价的暴涨在超乎很多人预料之余,又使得崩盘论甚嚣尘上,虽然关于房价的观点在14年我们就有了结论,但我们这次又做了大量的、深度的研究,总共研究了23个国家近60年的房价趋势(除第1篇70页深度之外,后续将推出美日俄德四国市场的深度分析),本文主要想解决四个问题,但研究的过程包含房价的方方面面,值得细读之:1)探讨那些非常流行但又有明显错误的房价观点 ;2)构建基于供需原理的计量模型论证当前的房价到底有没有泡沫;3)从国际比较的角度分析中国房价的趋势如何,我们到底是日本模式or俄罗斯模式or美国模式;4)解决大家最关心的中国房价在什么情况下会下跌的问题。

一、那些误导众人且非常流行但又有明显错误的房价观点

1、错把房地产产业到顶等同于房价到顶:犯这种错误的很多,不乏诸多知名的经济学家和研究人士,一个产业的黄金期过去,销售投资热潮消退,并不代表行业产品价格的到顶,这主要是简单的把产业周期和价格周期进行了等同,这种太过直接的联想容易得到很多人的认可,但却迷惑了很多需要买房的人,甚至错过了财富积累最好的时候。

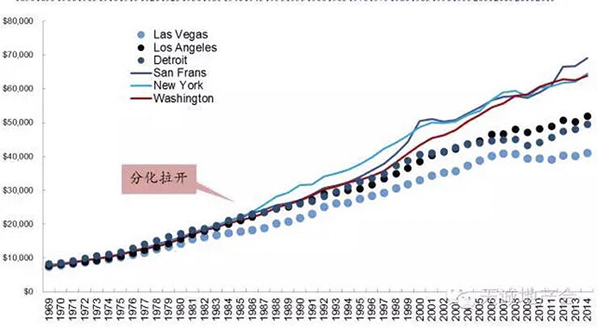

2、错把人口作为衡量房价周期的核心因素:中国的购房人口在2017年是个明显的拐点,我们认为人口作为判断产业周期的长期趋势是最重要的变量,但对价格周期而言,有些时候与人口并不是那么严密正相关。以美国为例,拉斯维加斯人口增长率(气泡大小表示)远高过底特律,但房价表现(横轴)却并没有比底特律好很多,也仅与增速倒数的亚特兰大相差无几,主要原因在人均收入(纵轴)差异上(这个是我们后文重点阐述内容)。此外,人口总量的大小也与房价高低并不直接正相关(右图所示),典型如旧金山的房价表现。

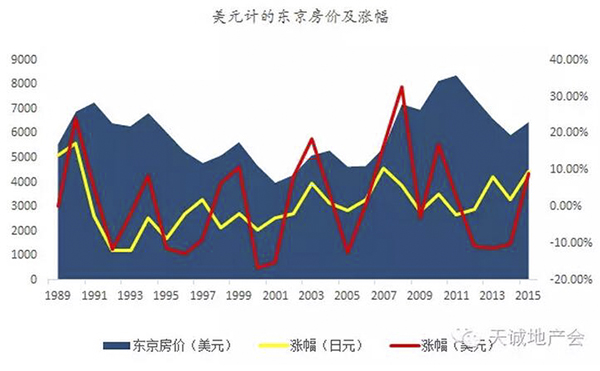

6、错把房价当做唯一大幅上涨的生产生活用品:由于房价在家庭支出中是最重大的一块,大家对房价的涨幅记忆深刻,但却忽视了在房价上涨的同时,我们的工资以及其余生产生活资料涨幅并不比房价低,既然人民日报1989年就感叹买不起房,我们以上海地方志办公室记录的上海89年以来的物价数据,可以看到,房价并不是涨幅最大的那个,工资涨幅也并没有小很多:房价涨幅2455%,工资涨幅2129%,带鱼涨了1355%,萝卜涨了3863%,青菜涨了6267%,油菜籽更是涨了8750%。

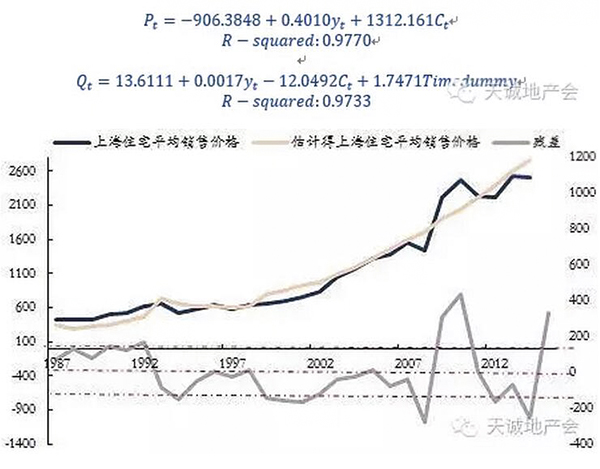

关于这一部分,考虑到微信的篇幅,我们省略了不少内容,有兴趣可以重点阅读本文对应的正式报告第三部分。简单点,我们构建了一个供需模型(参考:邹至庄、牛霖琳,2010),来考察1987-2015年的全国以及以上海为代表的一线房价,其中需求曲线取决于人均收入和房价,供给曲线取决于建安成本和房价,由此联立方程求解一般均衡和局部均衡价格,再用实际价格与均衡价格进行对比,衡量泡沫的显著性,模型主要有以下几个重要结论:

1、人均收入可以很好地用来解释全国房价均价的上涨,解释程度R-squared超97%,说明:人均收入是判断房价趋势的核心指标,因为她是人口、货币以及整体经济的综合性指标。

三、23国60年经验:房价上涨是常态、下跌多半被修复,我们不会重蹈日俄覆辙,有希望走出美国模式

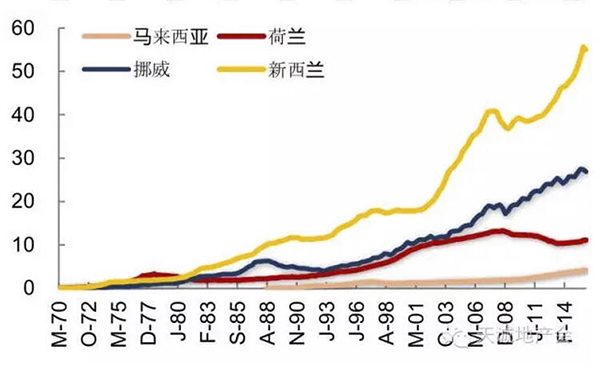

1、23国60年房价趋势——上涨是长趋势:通过简单的描述性统计分析,我们对比了全球23个主要国家的以本币计价的房价趋势,其中大部分是发达国家,他们都面临人口增长乏力、老龄化和高城镇化率的环境,但房价依旧持续保持增长并持续创出新高,仅有日本、意大利、爱尔兰和西班牙4个国家在2008年金融海啸之后还未完全恢复。从人的生命周期来看,房价始终是持续振荡上涨的,尤其是核心城市,振荡上涨是说房价在受到如97、08等全球金融危机或者其余利率、汇率冲击的影响下,会有调整,但在每次危机之后各国政府都开动了印钞机器,绝大多数国家房价都慢慢回升,且都超过了历史高点,少数国家因回调幅度和救市幅度不同而有所放缓。

1)日本路径——汇率上升、房价下跌,中国最大不同是汇率自主性更强:日本房价伴随着人口红利和经济腾飞而快速增长,在1985年后货币宽松和汇率急升(美国贸易逆差下要求日元升值的呼声)的情况下堆积泡沫,而在1990年开始货币快速紧缩及增加持有税之后刺破泡沫,房价下跌,但在房价泡沫的破裂过程中,日本并没有选择汇率贬值路径,而是通过加息保持了汇率的稳定甚至持续升值超过历史最高点,居民手中的货币购买力反而受伤不大甚至提升,但资产价格以及日本房企和银行资产负债表受损,有种类似藏富于民的结局。

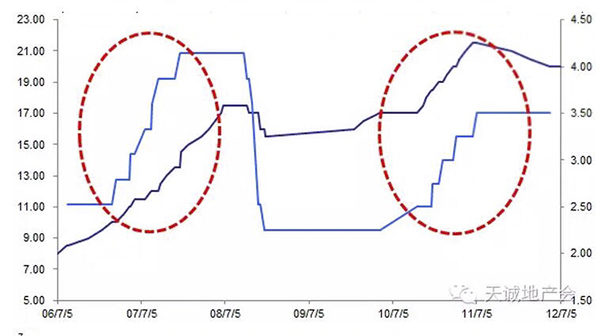

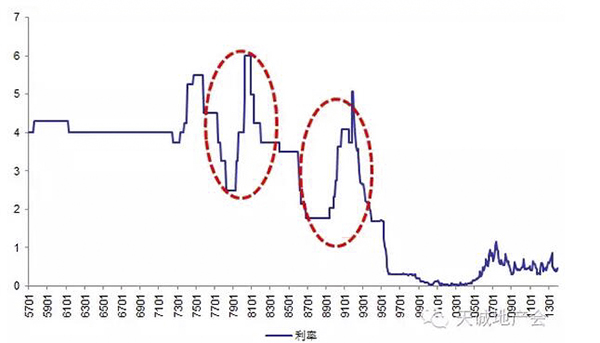

房价下跌历史经验很多,从过去中外经验来看最直接的就是利率上升货币紧缩,目前在看不到利率上升趋势的情况下,在四部门杠杆比率相对合理的情况下,汇率的变化是最大不确定性,同时仍要关注微观供需比的变化。

1、利率提升是过去刺激房价下跌最最直接和共性的因素:理论上房价作为一种资产价格,其与利率呈负相关关系是较基础的判断,什么时候房价会下跌,很多城市有泡沫,偏离一般均衡,但是迟迟不回归是因为什么?往往是因为宽松的货币环境和低利率环境。一旦利率开始抬升,货币开始紧缩,房价泡沫将快速得到挤压,几乎无一例外:日本1990年、美国2006年、俄罗斯2009年,中国2008和2012年。但目前来看,我们短期看不到中国进入一个加息周期,利率风险不大。以下三图分别为俄罗斯、中国、日本几次房价下跌前的利率调整,连续的加息是刺破泡沫的关键。

1)政府:2015年中央政府性债务负债率41.5%,地方政府债务率为89.2%,两项指标均低于国际警戒线。

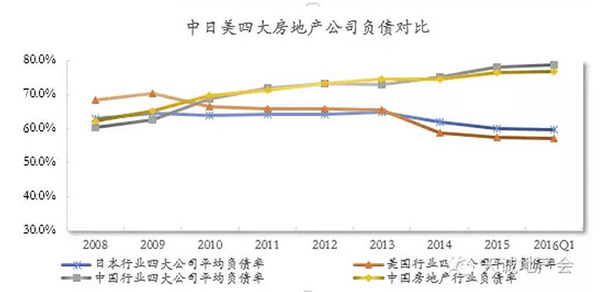

3)企业:我国房地产上市企业16年第一季度的整体负债率约77%,略高于美国(59.5%)和日本(59.7%)的水平,整体而言全球的房地产企业都有高杠杆的特性,这和行业属性高度相关,也是行业风险的重要来源之一,尽量维持房地产企业杠杆的安全性是防止系统性风险的关键。

研究成果方面,和市场普遍的观点不同:

1、全国房价均价并不存在明显泡沫,上海等一线城市在2014年之后房价有泡沫迹象;

2、人均收入指标能很好的解释房价上涨,她是人口、货币和经济的综合指标代表;

3、全球房价历史来看,上涨是常态,下跌后多修复,时间长短看经济潜力;

4、我们不会重蹈日俄在汇率和房价中二选一的模式,有望走出美国式的房地产长牛慢牛;

5、在保持收入合理增长的时间内,房价将振荡上涨,在你生命周期内则可能永远上涨;

6、房价下跌最最直接的因素是加息和货币紧缩,同时汇率冲击成为越来越大的不确定性,目前来看上述条件都不具备,房价依旧不会大跌。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司