- +1

互联网存贷款监管趋严后:民营银行业务扩张承压,罚单不断

近日,东方金诚国际信用评估有限公司(下称东方金诚)发布对福建首家民营银行——华通银行的评级报告指出,受益于与互联网平台的深度合作,我国民营银行业务发展较快,部分互联网民营银行盈利表现较好,但伴随着互联网存贷款监管政策趋严,民营银行在业务扩张、未来盈利等各方面将持续承压。

从已公布三季报的2家民营银行业绩来看,今年第三季度,2家民营银行在存款业务方面增长乏力。此外,澎湃新闻发现,今年以来多家民营银行因内部管理不规范、关联交易管控不到位及违法审慎经营原则等被监管开出罚单。

存款增长疲软

从2014年12月腾讯等企业发起设立的国内首家民营银行微众银行成立以来,民营银行已经有近7年的历史。截至目前,国内一共有19家民营银行获批开业。澎湃新闻翻阅19家民营银行官网发现,仅吉林亿联银行和北京中关村银行在官网披露了2021年三季报。

值得一提的是,这2家民营银行的三季报均显示,今年第三季度存款业务方面增长乏力,甚至较第二季度有所降低。

亿联银行2021年三季报显示,截至2021年9月末,亿联银行的资产总额为581亿元。今年1-9月,亿联银行的营业收入为12.44亿元,同比增长33.76%;净利润为1.21亿元,同比下降52.73%。存款方面,截至今年9月末,亿联银行的个人存款余额为252.04 亿元,而截至今年6月末,亿联银行的个人存款余额为252.77亿元,环比微降。

中关村银行2021年三季报显示,截至2021年9月末,中关村银行的资产总额为447.51亿元。今年1-9月,中关村银行实现营业收入9.21亿元,同比增长77.35%;净利润2.59亿元,同比增长127.83%。在吸收存款方面,截至今年9月末,中关村银行吸收存款278.52亿元,而截至今年6月末,中关村银行吸收存款291.32亿元,环比降低4.39%。

东方金诚对华通银行的评级报告显示,截至今年6月末,华通银行的总资产为167.97亿元,较2020年末下降25.68%;存款余额由2020年末的144.41亿元降至99.35亿元,降幅31.20%;贷款余额由2020年末的125.02亿元降至103.59亿元,降幅17.14%。

如何看待现阶段民营银行存款业务面临的压力?

光大银行金融市场部宏观研究员周茂华在接受澎湃新闻采访时表示,近年来,国内加快补齐监管制度短板,强化监管,维护存款市场正常竞争秩序,保护消费者合法权益,规范银行与第三方平台合作,治理高息揽储等问题。部分对第三方平台获客、吸储依赖高的民营银行,存款业务短期不可避免面临一定压力。目前国内银行盈利中净息差仍占据大比重,意味着,部分民营银行负债下滑势必在短期资产端扩张形成制约。

招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼认为,民营银行存款增长疲软除了和监管政策收紧有关,也和民营银行负债渠道比较狭窄有关。

“互联网存款快速折射出中小银行近年来面临的窘境。中小银行资本实力较弱、负债受限较多,影响其信贷投放能力,不利于其服务实体经济。因此,要继续支持中小银行引进合格股东进行增资扩股,优先支持中小银行在境内外上市融资。建议修订现行相关办法,为更多中小银行尽快进入同业拆借市场开展流动性管理和通过发行金融债获得低成本资金提供便利,缓解负债来源单一等问题。同时,应进一步深化存款利率市场化,实施差别化政策,在市场利率定价自律机制之下允许中小银行采取更有弹性的存款利率浮动空间。”董希淼表示。

预计今年民营银行业务扩张受阻,渠道类存贷款产品规模将大幅收缩

为促进互联网贷款业务平稳健康发展,银保监会于2020年7月发布了《商业银行互联网贷款管理暂行办法》,对贷款合作管理制定了多项规定,为进一步规范“助贷”业务指明了方向。

今年2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,对商业银行互联网贷款业务设置了三项限制性定量指标,同时明确地方法人银行不得跨注册地辖区开展互联网贷款业务。这3项定量指标分别是:出资比例,即商业银行与合作机构共同出资发放贷款,单笔贷款中合作方的出资比例不得低于30%;集中度指标,即商业银行与单一合作方发放的本行贷款余额不得超过一级资本净额的25%;限额指标,即商业银行与全部合作机构共同出资发放的互联网贷款余额,不得超过全部贷款余额的50%。

同时,今年央行办公厅印发《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,要求商业银行互联网存款业务应当严格执行存款计结息规则和市场利率定价自律机制相关规定,不得通过非自营网络平台开展定期存款和定活两便存款业务。

东方金诚的评级报告指出,预计2021年民营银行的业务扩张受阻,增速甚至可能出现负增长,渠道类存贷款产品规模将大幅收缩,民营银行在业务扩张、未来盈利等各方面将持续承压。

频收罚单

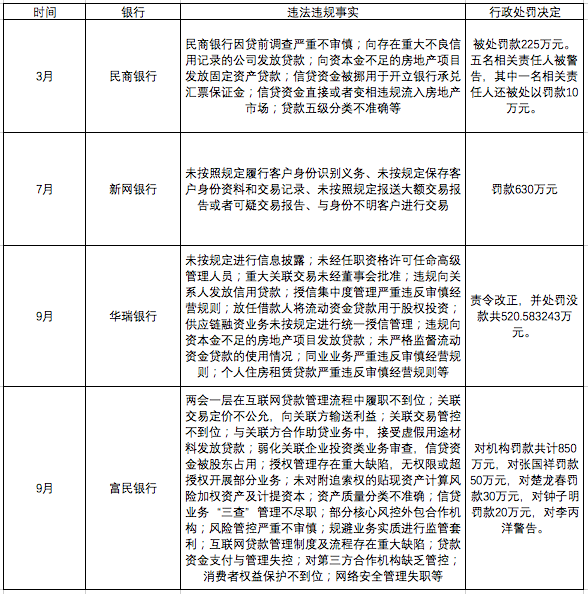

民营银行除了在业务和盈利上承压外,澎湃新闻还观察到,今年以来,温州民商银行、四川新网银行、上海华瑞银行、重庆富民银行等民营银行接连被监管开出罚单。

具体来看,民商银行因向资本金不足的房地产项目发放固定资产贷款;信贷资金直接或者变相违规流入房地产市场;贷款五级分类不准确等6项违法违规行为被处罚款225万元,五名相关责任人被警告,其中一名相关责任人还被处以罚款10万元。

新网银行因未按照规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按照规定报送大额交易报告或者可疑交易报告、与身份不明客户进行交易4项违规行为被处以罚款630万元。

华瑞银行因重大关联交易未经董事会批准;违规向资本金不足的房地产项目发放贷款;放任借款人将流动资金贷款用于股权投资等11项违法违规行为被罚款逾520万元。

富民银行因两会一层在互联网贷款管理流程中履职不到位;关联交易定价不公允,向关联方输送利益;对第三方合作机构缺乏管控;消费者权益保护不到位等17项违规事实被罚款850万元。其中相关责任人也受到行政处罚:对张国祥罚款50万元,对楚龙春罚款30万元,对钟子明罚款20万元,对李丙洋警告。

周茂华认为,从披露信息看,这几家民营银行受罚原因主要涉及内部管理不规范、关联交易管控不到位及违法审慎经营原则等。反映部分民营银行内部治理不够完善,业务开展存在违规问题,依法合规经营意识不足,以及部分民营银行业务员综合素质有待提升等。

董希淼则补充说,在强监管严监管的常态化趋势下,银行业的大额罚单出现挺多,民营银行的罚款力度相对还小一点。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司